12号台风“梅花”将强势登陆长三角!中国最大港口暂停运营!

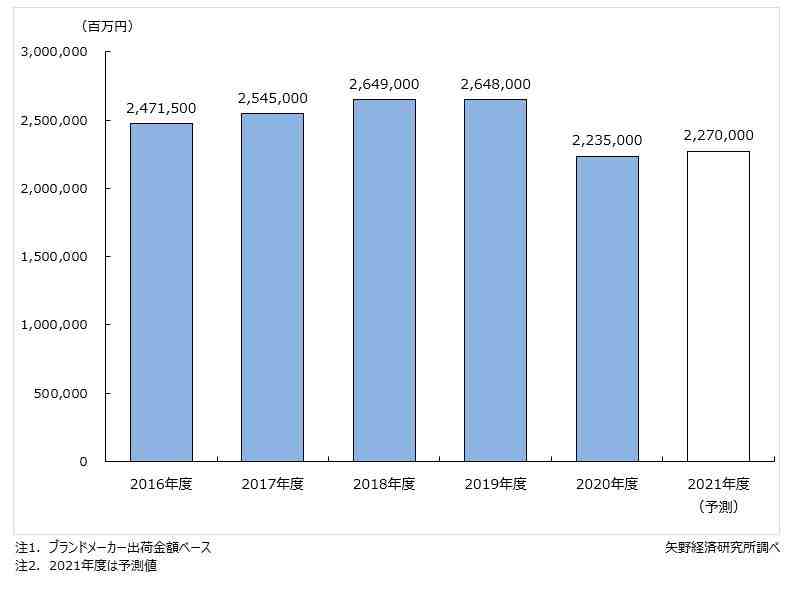

目前,日本美妆市场上依然是日本本土品牌占据主流,市占率达到50%左右;欧美系法系大牌美妆在日本也有着相当大的固定消费群体,占20-30%区间。余下的市场占比近年则由韩妆领衔,而国货美妆在这片市场中不断兴起,其中消费人群集中在20-35岁之间。

根据品牌方舟整理,目前日本美妆市场主要有以下趋势:

一、线下主导,线上兴起

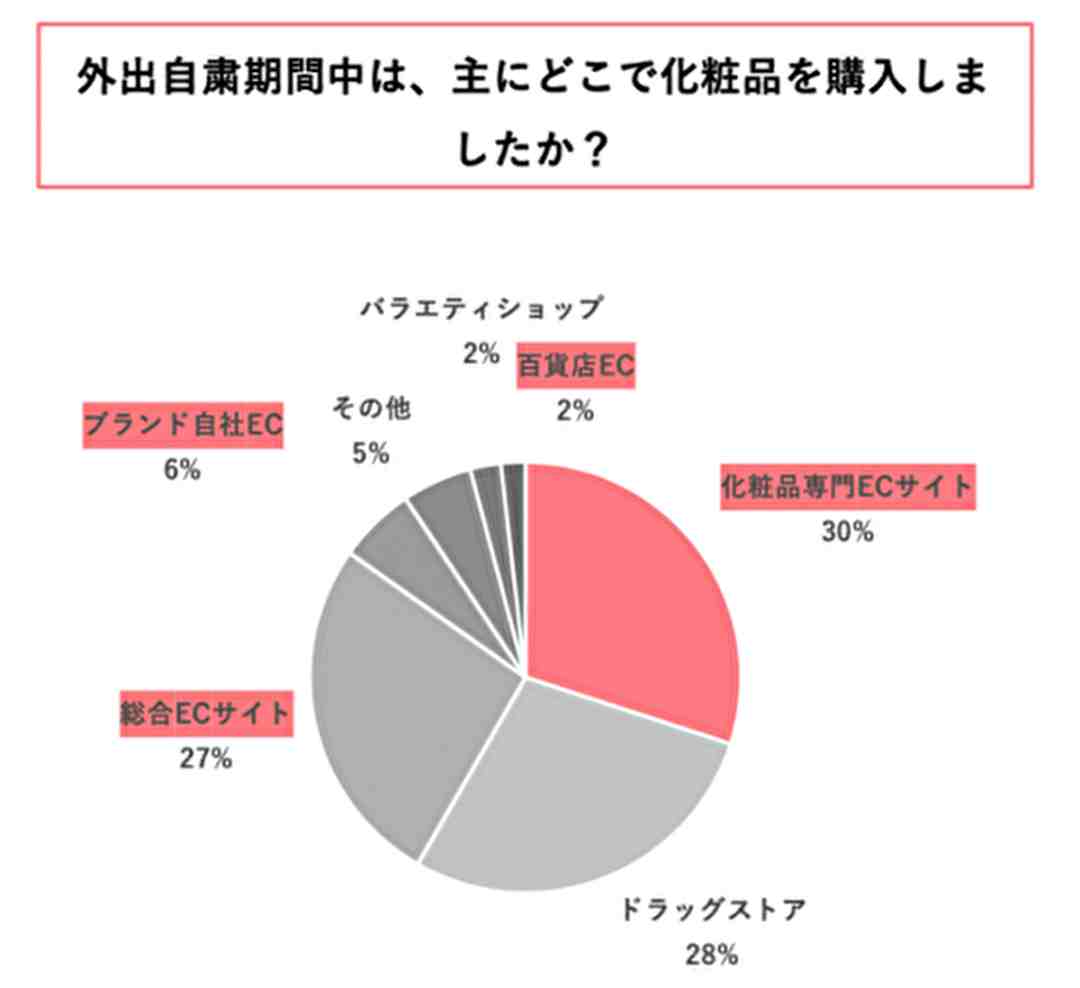

与中国市场不同,日本市场依旧保持对线下购买的高占比率。在日本,专卖店和药超才是美妆销售的主流。即使在疫情的宏观影响下,美妆购买渠道市占率最高的依旧是专卖店,占 30%,其次是药店,占 28%。综合线上购物(如亚马逊、乐天等)仅占 27%。

但对比疫情爆发前的数据(仅有17%),日本市场的线上购买比例目前已达到了历史最高的水平。业界人士表示,日本美妆市场的格局,目前正在持续向稳中逐渐转型,日本美妆市场来到了线下强势同时线上同步发展的过渡期。

在线下渠道上,日本本土大牌如资生堂、高丝等主要出现在专卖店、药妆店和百货商店中;香奈儿、迪奥这些国际大牌则主要在百货商场和免税店进行销售。国产美妆在专卖店、免税店这几个渠道方面基本不占优势。

所以出海日本的国货品牌一般都会选择与如松本清、Loft、cosme这类的大型药超合作,作为线下铺货渠道的主流。但这类药超往往也是日本本土平价美妆品牌、小而美品牌和韩妆、泰妆的主要竞争地,每家药超店的SKU数量平均可达10000以上,竞争可谓相当激烈。

二、SNS社媒影响力凸显

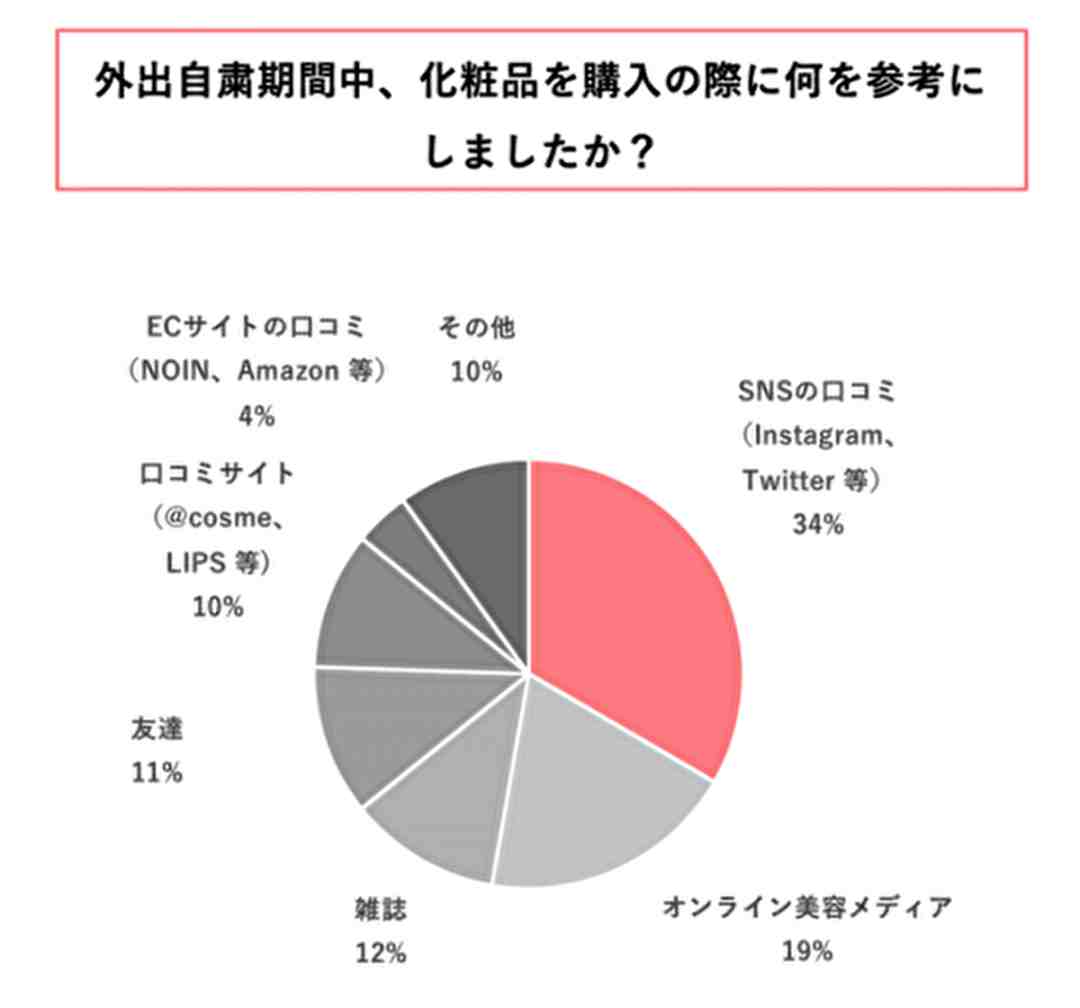

比起购物方式的转变,疫情对市场SNS社媒力方面的影响则明显增强许多。无论消费者在最终购买时采取线上或是线下,34%的受访者表示在购买化妆品时会参考SNS上的评论。为了防止疫情传播,人们也表示,为了减少他们在商店里的驻留时间,他们一般会提前收集信息,在去商店之前就决定要买什么。

随着日本消费者尤其是Z世代对SNS的依赖度和信任度逐年上涨,国产美妆品牌在日本社媒的优势也日益凸显。

大部分日妆品牌在营销手段上较为保守,往往着重对电视广告和线下地广的营销造势,但却忽视了对Z世代至关重要的SNS营销。在这方案,国产美妆尤其是近年兴起的新消费品牌,对数字化营销的把控相较更加轻车熟路。

接下来,品牌方舟将对四个国产美妆品牌进行逐一分析,面对上述市场趋势,这些品牌们在出海日本时有何策略和不足?

ZEESEA滋色作为第一批出海日本的美妆品牌之一,于2019年进入日本市场,上线一年便取得全渠道销售额近百亿日元的成绩。在FOTUNE提供的国货榜单中,滋色以“IP联名”“Z世代中大人气”“线下门店倍增”等几个高提及词问鼎第一。

滋色能取得如此优异的成绩,与以下策略息息相关:

一、IP联名突围线上,玩转社交媒体

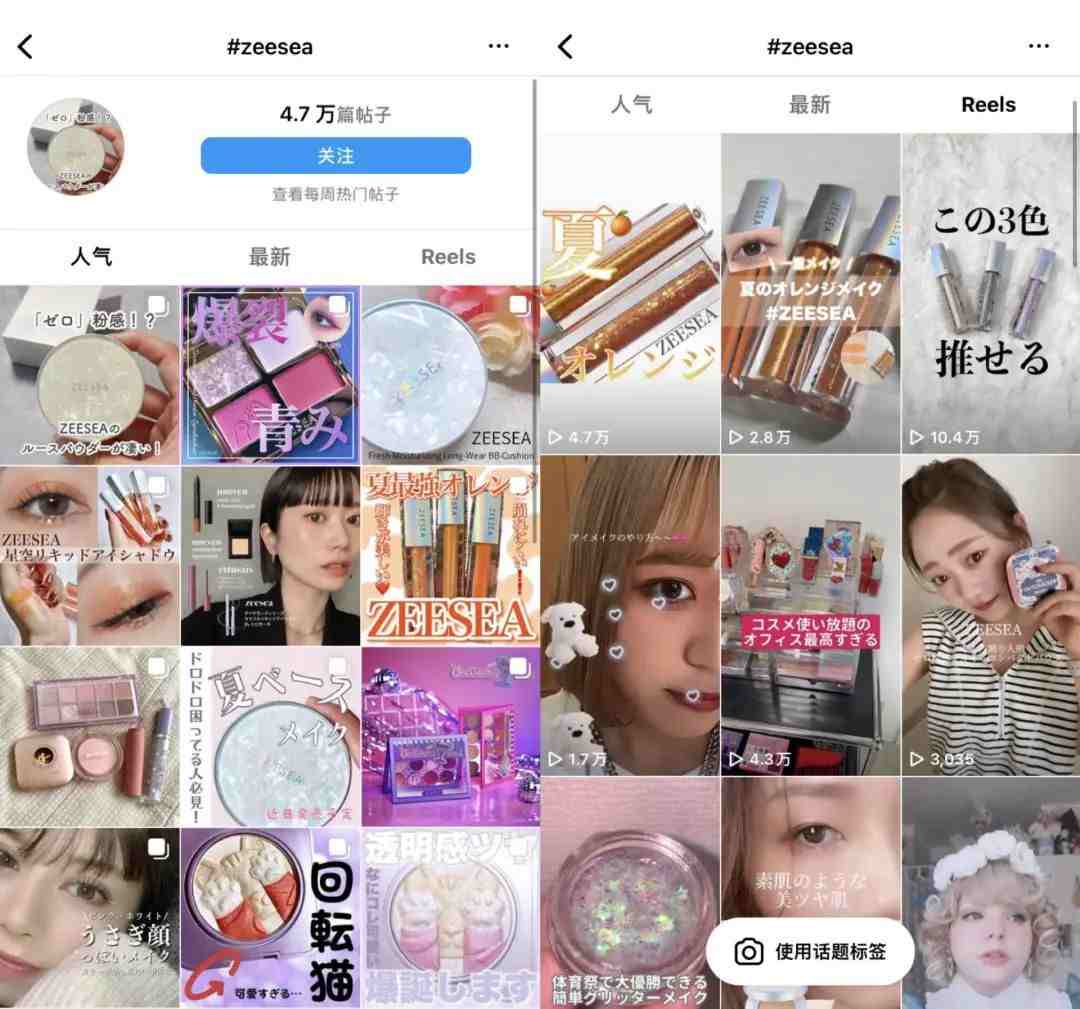

在社媒营销布局上,ZEESEA有深入日本的本土化定制策略。目前,ZEESEA在Instagram的话题上已经有4.7万篇,是目前国产美妆在日本热度最高、话题最多的Instagram tag。

面对正逐渐成为消费主力的日本Z世代们,IP联动正成为品牌俘获年轻人的有效工具之一,因此ZEESEA在上线日本之初就将旗下联名款大英博物馆系列作为主推单品。

之后ZEESEA的有效营销步骤则是:热门IP联名合作—自带热度推动SNS热度—寻找KOL/KOC宣传人气及产品—公域社媒平台进行二次流量引爆。

由此从点到面,不仅让ZEESEA的联名款产品大获成功,还在日本SNS上营造出“中国风”大流行的社媒氛围。

二、快速打通线下,完成全渠道铺货矩阵

打开线上市场之后,ZEESEA也尽快弥补了线下的不足。在入驻松本清后,ZEESEA还铺设了日本集合店、商超等超2000家销售点位,至今,ZEESEA日本线下全渠道销售覆盖面已达7000以上家。

比起ZEESEA在话题上的苦心经营,花西子在出海话题上则有着其他品牌无法复制的天然优势。

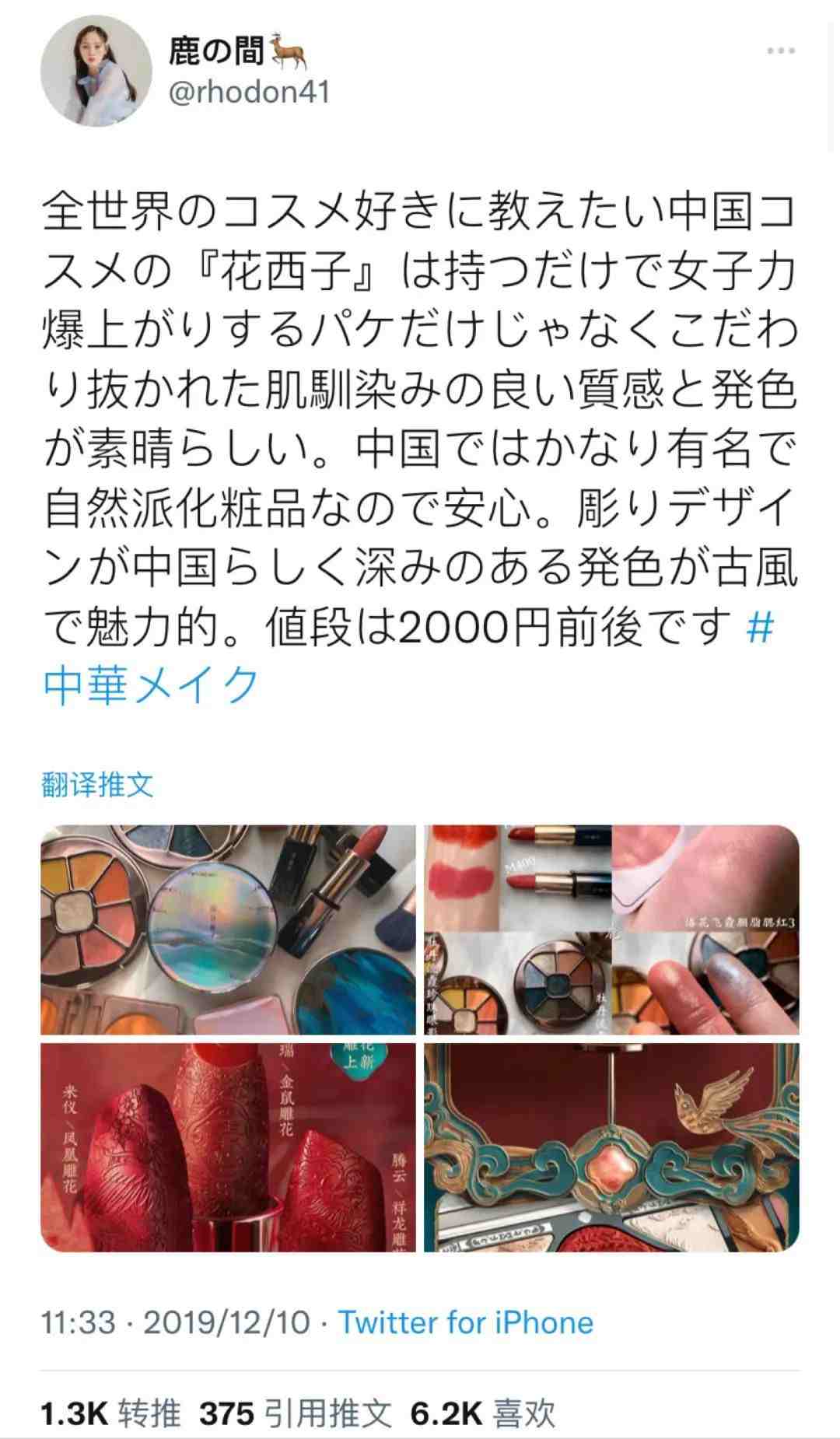

花西子出海日本时恰好赶上“中华风”“中国妆”成为热门话题,所以当时的花西子在社媒营销上主要做了两个动作:“坚持东方美营销+差异化超级单品引爆热潮”。比如美妆博主“鹿间”的一条推文就引爆了1.7k转推和6.2k喜欢, 并直接把话题“中華メイク”(中华妆)送上日本Twitter热趋。

和ZEESEA的本土化营销不同,花西子的Twitter、Instagram等官方账号都没有为本土风格让步的痕迹,花西子继续保持着“给世界看东方美名片”的品牌特性。

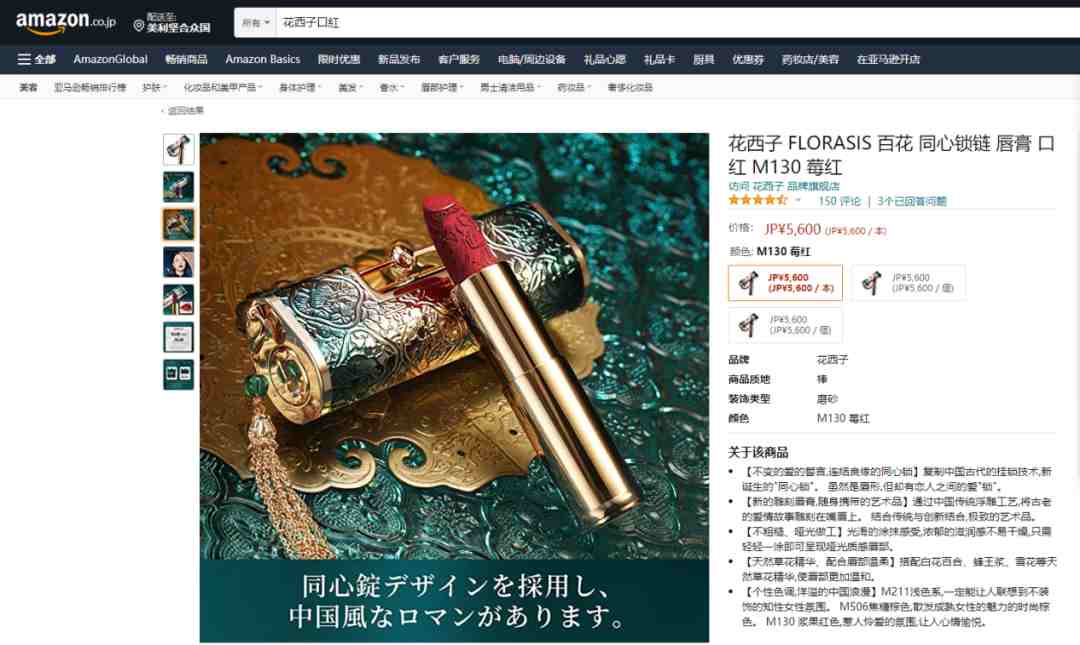

但是花西子旗下的两个超级单品——同心锁口红和空气蜜粉都通过精美包装和独特的东方美设计抓住了消费者的心。据悉,花西子“同心锁口红”上线首日便进入了亚马逊口红销售榜前三名。

如果说花西子是凭借着“国风名片”打开海外市场,那么主打"日系少女心”标签的花知晓进入日本市场显得更加水到渠成。

品牌方舟认为,在本土化营销上,本就主打日系风格的花知晓做得比ZEESEA更深入。除了在Twitter、Instagram等社交媒体上与本地KOL/KOC进行种草合作之外,花知晓今年更是利用明星代言效应在日本本土进行了大面积的推广曝光。

在日本,日妆本土大牌基本都会选定国民度、好感度高的明星代言人进行一系列营销推广动作,比如sk2代言人绫濑遥,雪肌精代言人新垣结衣,通过明星效应—电视广告—杂志投放—线下地广的投流矩阵刷新曝光度与知名度。

花知晓在宣布代言人宫胁咲良之后,除了本土化营销上的大力推广,还进行了数字化营销优化,以代言人宫胁咲良身份发起的花知晓tiktok挑战目前已达到1亿+播放量,投稿数超过25000人。线下铺货上,花知晓也在加速扩张,2021年花知晓已入驻日本500多家线下门店,预计下一个系列会扩张到1000家左右。

排名第九的完美日记虽然一开始主攻的出海市场就瞄准了东南亚,在日本的投入也远不及前三个品牌。但完美日记还是单独建立了日本地区的官方网站,并根据区域市场定制化传播内容,很难说完美日记对日本市场是完全没有野心的。

事实上,在没有大规模投放的情况下,完美日记在日本市场上的成绩并不差。其爆款单品动物眼影系列在FORTUNE盘点的国产美妆单品排名里到达了第四的位置。只是后来完美日记再没有出过动物盘这样备受好评的明星单品,出现了后继无力的情况。

同时,没有了国内的强营销+明星代言优势,完美日记在国内市场上的同样存在的产品定位、差异化优势不清晰的问题,在日本市场表现更甚。

在日本女性论坛girls channel人们评价完美日记:作为来自中国的美妆品牌,包装却像借鉴欧美大牌,既不像花西子有东方美作为品牌形象,也没有花知晓与滋色的精致包装及本土化营销吸引消费者。

总体来看,“中国妆”风潮确实带动了国产美妆在日本市场上小火了一把,但要在在这片已经相当成熟的市场上站稳了脚跟,品牌与产品都需要更多检验。

在品牌方舟看来,国产美妆目前在日本市场的优势是社媒营销强,东方美理念,包装设计精巧三大特色。但在社媒营销上,韩妆搭载着日本KPOP韩流之风,在Z世代影响力中具有更加明显的优势。

从品牌长期来看,强营销能在短时间内为品牌吸引高曝光和关注度,当出海品牌完成了市场占有率目标之后,如何提升客户的品牌忠诚度与用户粘性,将“流量”变为“留量”,是每个出海美妆品牌需要反思与解决的问题。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次