今日要闻 | Shopify收购Dovetale,亚马逊日本站销售防坠落设备需符合审查,TikTok东南亚新增菲律宾站.....

最近两天,跨境大卖安克创新、巨星科技和九安医疗都发布了2021年的财务报告。除了巨星科技的净利润略微下滑,安克创新和九安医疗的净利润均同比增长。

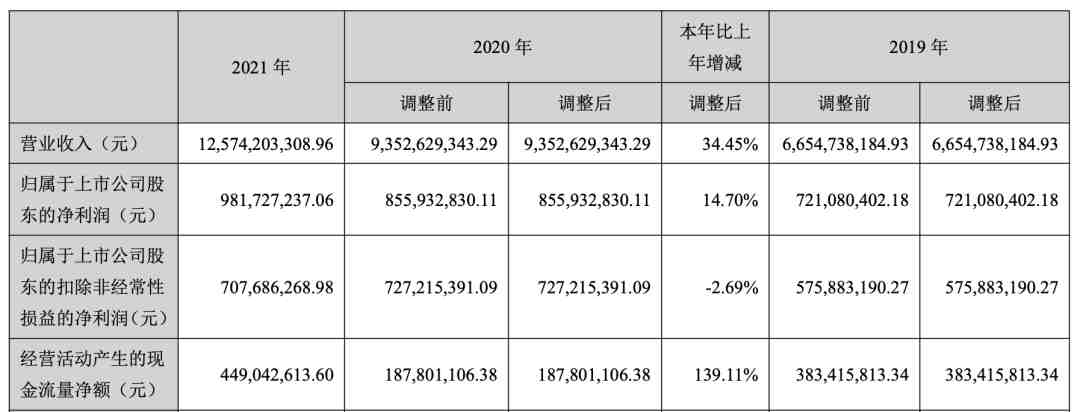

报告显示,安克创新2021年1-12月营业总收入为125.74亿,同比增长34.45%;归属于上市公司股东的净利润9.82亿,同比增长14.70%;归属于上市公司股东的扣非净利润为7.08亿元,同比下降2.69%。

在年报中,公司还披露了不同渠道的收入占比,其中线上渠道实现营收80亿元,同比增长25.60%,值得注意的是,来自亚马逊平台的收入占总营收比例降至54.66%;线下渠道,安克创新表现强势,营收同比增长53.33%。

巨星科技2021年年度报告显示,营业收入109.2亿元,同比增长27.80%。归属于上市公司股东的净利润12.7亿元,同比减少5.93%。净利润由于人民币汇率、原材料价格、国际海运费三大负面因素影响和去年同期基本持平。

归属于上市公司股东的扣非净利润为10.73亿元,同比下降12.98%。

渠道方面除了继续保持北美欧洲跨境电商直销渠道收入高两位数的增长外,还拓展了针对东南亚和其他地区的电商直销渠道;同时随着欧洲北美疫情相关常态化,当地的零售分销渠道也逐步恢复。

从上面的数据可以看出,两家公司营收的增速都相当可观,在去年均实现了破百亿。然而,在净利润方面不太乐观,两家大卖的净利润增长幅度都比去年要低,巨星科技甚至还出现了负增长。

去年在人民币汇率波动、原材料价格上升、国际海运费居高不下的三座大山之下,哪怕是大卖也很难顶住压力,安克创新和巨星科技都在财报中表示,净利润受到了外部环境的严重影响。

安克创新的运输成本甚至涨了50%!

2021年供应链混乱持续不断,在“万物皆涨”的情况下,跨境卖家的利润普遍遭到了侵蚀。

在背负的成本不断上升的情况下,两家大卖却都增加了品牌建设和研发的投入。

安克创新销售费用同比增长34.39%,相比2020年多出6亿多人民币,财报中明确写到主要是品牌建设投入的增长所致。同时,2021年研发投入近8亿元,且连续三年处于上升趋势。

巨星科技自有品牌营业成本比上年增长60.44%,收购其他品牌完善品牌矩阵也是其销售费用和管理费用上升的主要原因。报告期内,巨星科技围绕全球工具消费领域发展主营业务,持续加大新产品研发投入,其中非手工具产品为研发重点方向。

当下,品牌是卖家吸引消费者长期购买产品和服务的最有效保证,提高品牌认知度,能够形成较为稳定的用户群体,成为公司长久发展的良好基础。持续的投入研发,推出新品,也有助于提升品牌竞争力。

2021年度,九安医疗实现营业总收入251,273.47万元,比上年度增长25.11%;实现归属于母公司所有者的净利润9.13亿元,比上年度增长276.87%;实现归属于母公司所有者的扣除非经常性损益的净利润8.31亿元,比上年度增长236.03%。

关于上表中有关项目增减变动幅度达30%以上的主要原因是:受疫情影响,公司在美国的新冠抗原检测试剂盒产品销售收入大幅增长,随之带来相应利润的同步增长。

对于影响经营业绩的主要因素,九安医疗称2021年,公司利用多年 在IVD(体外诊断产品)和FDA申请方面积累的经验优势,同时发挥iHealth美国子公司的的地缘优势,于2021年11月5日(美国当地时间)获得新冠抗原家用自测OTC试剂盒的美国FDAEUA授权,支持当地公共卫生防疫,方便个人及家庭进行快速、及时的筛查。受美国奥密克戎疫情发展的影响,当地对新冠抗原检测试剂盒产品需求大幅增长。

跨境电商所面临的环境已经跟从前大不相同。在局势混乱,成本不知何时才能下降的情况下,打造持续盈利的能力变得至关重要,提升核心竞争力更显得尤为为关键。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次