SHEIN大胆创新,联合阿拉伯歌手推出斋月套装

▶视频号关注卖方通跨境导航

卖方通获悉,近日国内电商平台拼多多发布了2021年度财报。财报显示,拼多多全年营收939.499亿元,实现77.69亿年净利润。

拼多多的成功论证了低价逻辑的市场潜力。而放眼拼多多的对手们,京东、阿里等电商巨头在国内市场厮杀的同时,也将更多目光放至海外,加速跨境出口电商的布局。

尽管拼多多目前尚未在海外市场崭露头角,但是拼多多式打法却早已风靡。主攻下沉市场的东南亚拼多多Shopee,同样依托社交电商引流的美版拼多多Wish......拼多多成为了低价打法的代名词,而“拼多多们”则在国际市场搅动风云。

在线电商的底层逻辑之一便是转化率,性价比则是打动消费者的一大杀手锏,因此低价模式得以强势突围。不过虽然这一模式有利于迅速促进市场扩容,但建立在牺牲利润为基础上的低价策略往往会促使企业陷入后续增长动力不足的尴尬境地。

利润缩减,精耕细作模式崛起,以低价快速占领市场的模式似乎不再那么吃香,越来越多的卖家们正在奔往其他平台,“拼多多们”似乎也行至了命运的分岔路口。

3月2日,Shopee母公司SEA公布了2021年度业绩。据财报显示,Shopee2021年全年的GAAP收入为51亿美元,同比增长136.4%;总订单数为61亿单,同比增长116.5%。

作为现如今当之无愧的东南亚电商巨头,Shopee在2021年交出了一份中规中矩的答卷。不过高额营收的背后,也深埋着增长乏力的隐患。

回看Shopee的发迹史,2015年正式成立,在彼时电商渗透率尚低的东南亚市场,Shopee的进场唤醒了这片亟待发掘的新兴市场的活力。

和拼多多相同,Shopee在成立之初便瞄准了下沉市场,低价、补贴的打法迅速俘获了中低收入阶层的东南亚消费者。

一方面,Shopee建立海外供应链降低物流运输成本,并依托中国低成本优质货源的优势,另一方面大肆烧钱提供包邮补贴、优惠券减免等促销活动,由此奠定了低价壁垒。

从移动端切入的Shopee,在2021的全球应用下载量排名中,力压亚马逊等电商巨擘摘得桂冠,而这离不开其在欧洲、拉美等市场的版图扩张。

2021年第四季度,Shopee在巴西GAAP收入超过7000万美元,同比增长326%;总订单数超过1.4亿单,同比增长暴涨近400%。

在巴西取得开门红后,Shopee进一步向墨西哥、阿根廷等拉美国家市场发起进攻,并逐渐伸向以法国、西班牙为首的欧洲市场。

一面是拼多多式低价促销的核心打法,一面是势不可挡的扩张之势,如此“豪横”的背后仰仗的毋庸置疑是其母公司SEA这座大靠山。

这家创立于2009年的互联网公司,在游戏、电商、金融领域均有涉猎,而游戏业务更是凭借超强的吸金力成为三大业务中的老大哥,滋养着其它“弟弟们”。

Shopee豪横烧钱的背后逻辑,实际上就是依赖Genere游戏业务创造的庞大现金流对电商业务扩张进行输血。

然而今年1月份,Sea最大股东腾讯突然宣布减持股份,致使其股价大跌。而祸不单行的是,2月份,印度针对Sea旗下热门游戏Free Fire实施了制裁,一纸禁令关闭了其在印度市场的掘金大门。

接连的变故,导致Sea目前唯一盈利的游戏业务增长势头遭到遏制,预计2022年数字娱乐业务收入为29亿~31亿美元,同比下降35%。也就意味着面对“嗷嗷待哺”的Shopee,游戏业务的供血能力将大幅下降。

而在吸血遇阻的同时,尽管Shopee持续保持营收高增长,但是利润亏损却仍在扩大。尤其是新兴市场扩张的需要,高额的营销和研发投入使得亏损的口子被越撕越大。

虽然Shopee的市场体量增速依然迅猛,但是游戏业务资金供给能力的下降,加之亟待填补的亏损漏洞,Shopee当前仍面临重重挑战。而不仅如此,其市场扩张之路同样屡屡受挫。

2021年9月份,Shopee正式对欧洲市场发起进攻,首要业务拓展对象便是波兰、西班牙和法国。然而上线没多久,Shopee便在法国却遭遇瓶颈。

卖方通了解到,Shopee法国站在开通仅四个月后,便宣布将于3月6日起关闭。

在东南亚叱咤风云的Shopee,没能延续低价打法的神话。法国站从上线到关停,期间流量一直较为低迷,月访问量仅有数十万,而之所以造成这一结局,根本原因还是在于消费群体的差异性。

相较于经济发展相对落后的东南亚及拉美,欧洲发达国家的客户消费水平更高,并且消费观也更趋向于追求高品质的产品,这本身就与Shopee主攻的下沉市场理念相悖。

产品廉价的同时很容易被贴上劣质的有色标签,导致难以树立口碑形象,因此Shopee在发展中国家所向披靡的低价促销+订单补贴策略很难得到法国等西方消费者的青睐。

而除了法国站半路夭折外,Shopee的印度市场同样扩张未半而中道崩殂。

卖方通获悉,近日Shopee宣布,鉴于全球市场的不确定性,Shopee将退出印度市场。

Shopee于2021年10月开始在印度试运营,以作为其向全球扩张活动的一部分。在2021年12月,Shopee曾称已在印度招募了2万名当地卖家,并且平台的日订单量高达10万笔。

2月份Shopee母公司旗下游戏业务在印度被重拳出击,不仅导致其资金来源受限,同样也失去了重要的引流工具。而另一方面,尽管腾讯减持了对Sea的股份,但仍无法消除“中国公司”的偏见,使得Shopee在印度市场面临更为严格的监管。

不同市场受众的差异性以及地缘政治导致的紧张局势,使得Shopee难以复制进军拉美的成功,而市场拓展所付出的消耗庞大资金的代价,也令其至今难以扭亏为盈。

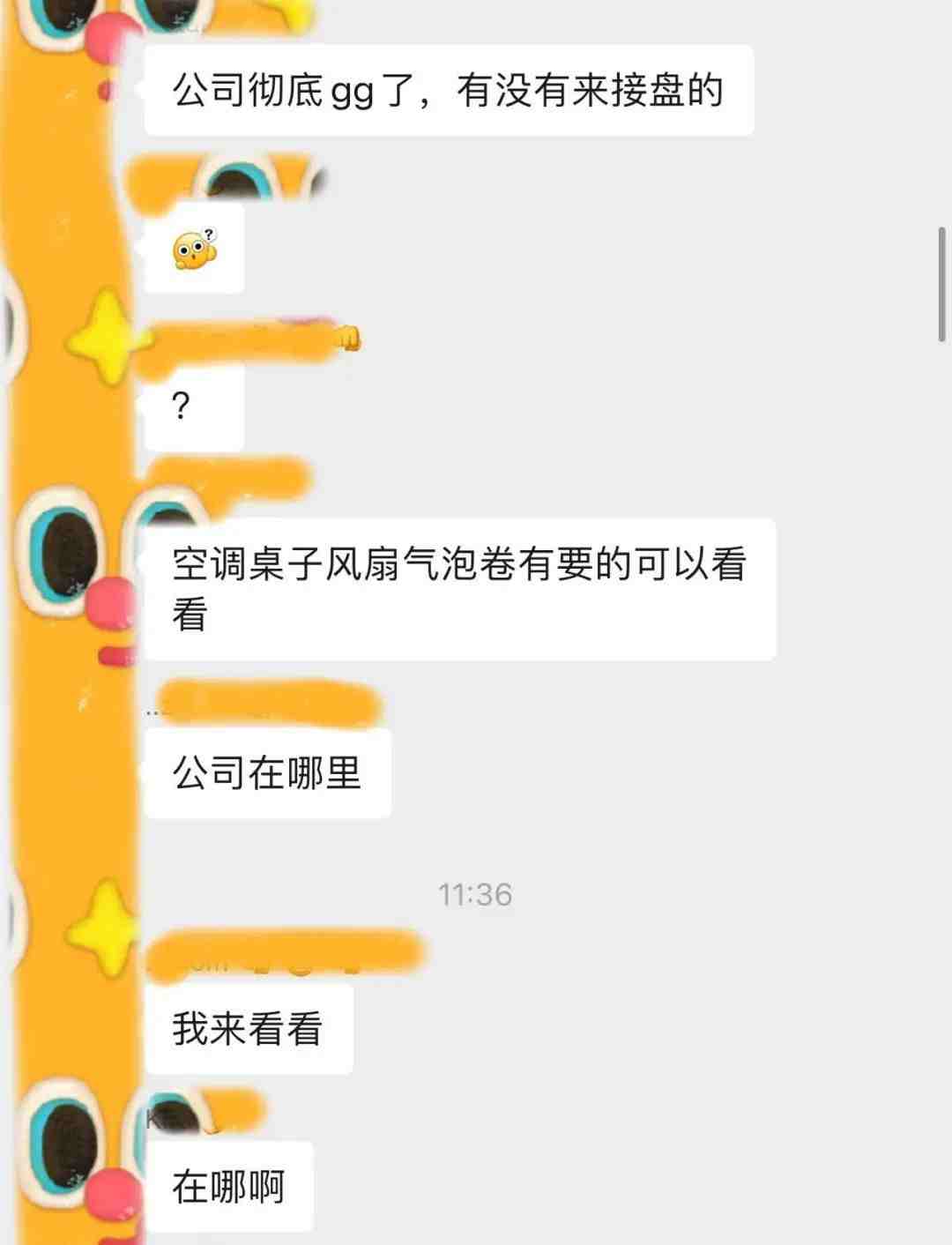

不仅如此,面对急于突破当前发展瓶颈的Shopee,卖家们似乎也在逐渐失去耐心。

一位跨境卖家透露,在其加入的一个深圳Shopee卖家交流群中,几天内已经有不下5人在变卖资产。如今的Shopee卖家们不得不面临一个残酷的现实:利润几乎被蚕食殆尽。

另一位有三年Shopee运营经验的卖家表示,目前市面上多以铺货模式为主,不仅价格战卷生卷死,而且本地库存积压极为严重。此前双十一上千单销量的Shopee店铺,甚至比不上亚马逊店铺黑五几个小时的利润。

尽管东南亚地区人口数量众多,蕴含着强大的市场潜力,但相对落后的经济发展也决定其人均消费水平偏低。为了杀出重围,卖家们迫不得已开启“东南亚扶贫专项”,靠低价打动消费者,但这无疑是奠定在牺牲利润的基础上。

除此之外,本土店铺和跨境店铺的区别对待 ,同样是卖家的一大痛点。

本土店铺不仅没有没有类目限制,物流成本也更低,在流量分配上更是享有优先待遇。最重要的是,本土店铺可以免除佣金费用,而跨境店铺则需额外征收佣金。

2021年底,Shopee对佣金政策作出调整,平台佣金费一律提高至6%,再次加重了卖家们的成本负担。

在此情况下,不少卖家尝试转为本土店铺。不过在这之中也衍生了大量的虚假本土账号,利用第三方服务软件将跨境店铺伪装成本土店铺。而这一切显然也尽纳Shopee眼底,展开了大规模的封号清扫。

拼多多式低客单价打法的背后,Shopee卖家的利润正在迅速流失,生存空间似乎也在被不断挤压。

2020年12月16日,和Shopee一样同为拼系跨境平台的Wish,在美国纳斯达克上市。上市首日,Wish收盘价为20.05美元,较发行价跌超16%。

冲刺IPO成功后,Wish却未能如愿迎来新的增长拐点,上市之初的股价跌宕,似乎更是预示着Wish之后一路下行的坎坷命运。

十多年前,就读于加拿大滑铁卢大学的华裔张晟和来自欧洲的PeterSzulczewsk成为了室友。这段同窗之谊冥冥之中推动了不久的将来一个大型电商平台的诞生。

毕业后,二人分别就职于雅虎和谷歌两大科技巨头,不过两名程序员却双双对谷歌广告算法产生质疑并合理优化。如此志同道合的两人,最终在2010年在硅谷联手创办了Wish。

创立之初,Wish主要定位为技术服务公司,面向移动端广告业务。到了2013年,Wish正式进军跨境电商领域,依托专有移动APP进行销售运营。

美国繁华光鲜的发达国家外壳之下,实际上却“隐匿”着相当大基数的中低收入人群。而Wish便是瞄准这一片深不可测的下沉市场全面发力。

在Wish上,随处可见各类廉价的服装、配饰、3C电子等海量产品,目不暇接的打折促销活动以及超高性价比吸引了众多低消费人群鱼贯而入。

而海量低价产品的背后,倚靠的则是中国低成本的供应链优势。成千上万的商品从中国远渡重洋,借助Wish销往海外各国。而与此同时,中国商家同样占领了这一平台,市场份额达到九成以上。

相较于Shopee,Wish身上的拼多多基因更为浓厚。除了利用低价策略打入下沉市场外,Wish和借助微信引流的拼多多一样,抓住了Facebook的流量红利,利用在社交渠道投放广告以及好友拼单模式吸引客源。

拼多多与Wish创始人均为互联网公司程序员出身,这也决定了其发展思路的相似性:算法+产品至上,即根据客户需求进行产品和商家店铺的个性化推荐。

总体而言,低价+社交打法构成了Wish的制胜法宝。然而这套打法同时也是一把双刃剑,助推Wish平步青云的同时,如今可能也将成为其走向衰落的引线。

Wish的下行,最直观的反映便是其每况愈下的业绩。

3月1日,Wish母公司ContextLogic公布了2021年度及第四季度财报。财报显示,WishQ4营收2.89亿美元,同比下降64%;净亏损5800万美元,同比增长90%。

在2021年度,Wish营收20.85亿美元,同比下降18%,亏损则达到了3.61亿美元,经营活动产生的现金流为负4900万美元。

实际上,Wish的下行讯号更早可以追溯到2019年。

2019年,Wish的营收增速较2018年大幅下降,从57%降至10%。2020全年营收同比增长34%,但是净亏损达到7.45亿美元。尽管疫情提振作用之下Wish的业绩稍有回暖,但相比亚马逊等竞争对手的爆发式增长,显然Wish的表现不尽如人意。

而造成Wish陷入这一发展怪圈的,恰恰就是其昔日崛起密码。

在Facebook等社交渠道广泛投放广告为其带来巨大的流量收益,但与此同时,也意味着要付出高昂的流量成本,与日俱增的销售和营销费用使其亏损的裂缝不断扩大。

对此,Wish也作出开源节流的战略调整,2021年的总运营费用为15亿美元,同比下降 34%。销售和营销费用为11 亿美元,同比减少6.06亿美元,然而成本的精简同样带来流量下降的负面效应,在如何平衡成本与流量这一问题上,Wish陷入进退两难的境地。

而另一方面,助力Wish在激烈的电商角逐中脱颖而出的低价模式,而今却成为深陷当前泥沼的“罪魁祸首”。

海量低价产品帮助Wish一举攻入低收入人群主导的下沉市场,但对消费者而言,低价购入的同时也面临着品质风险,而商家受限于平台的低价定位,为了追求低成本定价优势同样无法致力于产品质量的打造。

“低价=劣质”这样的偏见似乎成为了Wish难以抹杀的标签。以铺货模式为主的Wish,更像是一个纯粹的卖货平台,缺乏滋养品牌成长的土壤,也难以树立声誉及用户忠诚度,这也令Wish不得不面临又一大痛点:卖家正在不断流失。

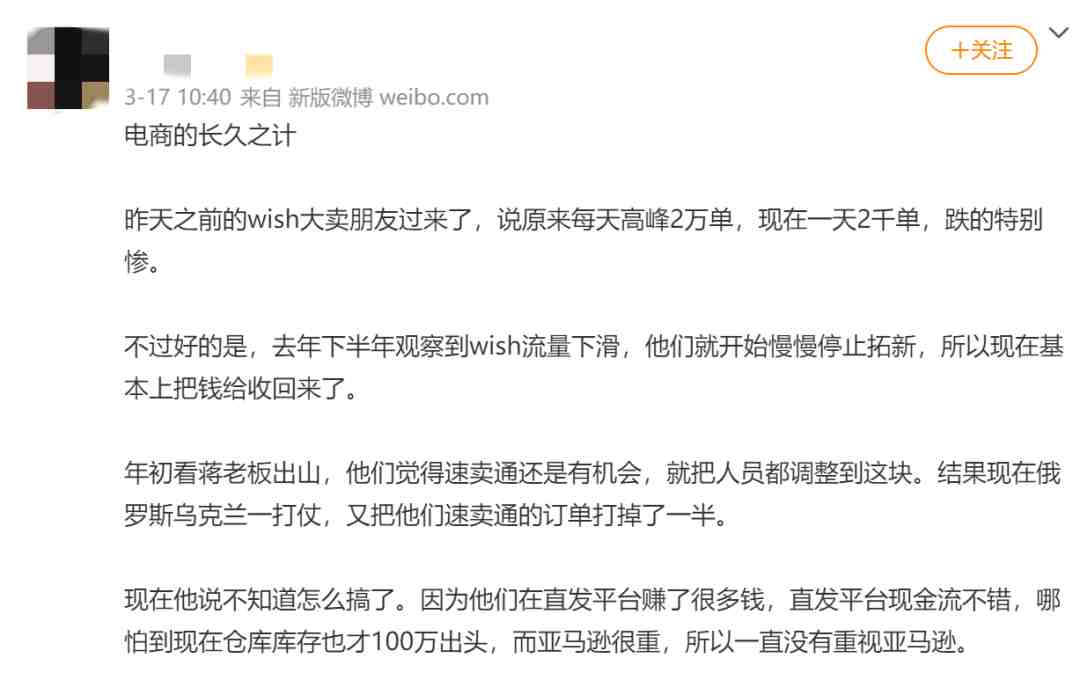

据卖家爆料,原先某巅峰期日出2万单的Wish大卖,销量一路暴跌到2千单,在去年下半年观察到wish流量下滑的颓势后,便慢慢停止拓新,好在及时止损基本上将钱都收了回来。

卖方通了解到,去年第四季度Wish的MAU月活跃用户数量和过去12个月活跃买家数量同比分别下降58%和41%。伴随着用户大量流失的,还有Wish卖家的销量。

不仅如此,由于平台假货横行,产品质量良莠不齐,泛滥的退货率成为横亘于卖家面前又一大难题:退款成本占据总成本的10%。

而Wish针对假货、侵权等问题推出的罚款政策,更是令卖家有苦难言,有卖家动辄被罚款数十万甚至上百元美元,也因此不少人无奈表示:Wish的业绩都是罚出来的。

起量容易但毛利率却在所有平台中位列倒数,加之越来越迷惑的平台算法以及频繁的罚款操作,如今颓势尽显的销量成为Wish压倒卖家的最后一根稻草,越来越多人失去坚守的耐心,选择削减业务和转移阵地。

逐渐失去“民心”的Wish,也在试图寻求挽救的良方。

为了支持可持续的长期增长、更好地调整资源并提高运营效率,Wish对未来运营重点作出调整。

2月24日,Wish董事会批准了一项重组计划:将公司员工人数减少15%左右(190个职位),退出各种设施租赁,以及减少和调整供应商支出。预计重组计划将节省约3200-3700万美元的成本。

另外,从3月1日起,Wish将从79个国家(或地区)的市场中退出,将集中精力在余下的61个核心市场深耕。

2月份,Wish推出新的“仅限邀请”商户入驻流程,新卖家需要参与多步骤的资格认证流程,从而拔高卖家的准入门槛。

在更早的去年11月,Wish还宣布推出绩效激励措施Wish Standards计划,根据产品质量、运输体验、客户评论等标准衡量商户。

放眼2022年的发展布局,Wish的目标着眼于加强产品质量监管、提高用户体验以及培养品牌型卖家。

不过目前来看,基于Wish的崛起和生存模式,想要成功转型,破除当前的发展迷局,仍面临着重重阻碍。

回看低价打法的领头羊拼多多,截至21年第四季度,拼多多年活跃用户数为8.687亿,同比增长约10%,曾经病毒式增长的拼多多似乎已经触顶。不过拼多多“变慢了”的同时,却也更赚钱了。

相较于其“姊妹平台”Shopee、Wish亏损不断扩大的尴尬,拼多多在2021年成功扭亏为盈,实现77.69亿。而这离不开其精简营销开支、重视研发+培养深耕卖家的战略调整,如今的拼多多正在追求迈向可持续发展的成熟阶段。

而透过拼多多的发展逻辑,也能窥见一二造成跨境拼多多们目前困局的深层原因。

成也低价,败也低价,似乎成为了拼多多们的共同宿命。

廉价+劣质的刻板印象是拼多多们难以逾越的一座高山。低价的定位决定了产品品质打造的局限性,大环境影响下,商家更趋向于以价取胜而不是以质取胜。

之于消费者,山寨与假货齐飞,正品共盗版一色的混乱局面,也在不断消磨着他们的信任。平台想要谋求长远的发展,消费者的留存率及品牌认可度无疑至关重要,而跨境拼多多们显然还任重道远。

而之于卖家,狭路相逢低价胜的逻辑不再适用,卷生卷死的价格战在成功竞争到客户的同时,也失去了利润。伤敌八百自损一千的模式,最终将他们推往其他平台。

拼系平台们引燃低价火线一飞冲天,在早期野蛮生长、流量成本较低的阶段迅速响彻世界,但行至一定高度后,必然开始面临后续攀升动力不足的窘境。

对于Shopee和Wish而言,相比于急速扩张抢占市场而言,如今更应该的是该如何“慢下来”,寻找突破低价局限,实现盈利的发力点。

近两年来,品牌出海日益成为大势所趋。从性价比至上到追求个性化,消费者与日俱增的品牌需求,推动着跨境行业从白牌出海到品牌出海的转变,这也促使了暴力卖货玩法的容错率不断下降。

以Shopee和Wish为首的拼系电商平台,多账号多店铺运营、堆砌海量SKU的铺货模式均占据主流,这里汇集了无数卖货郎,却很少能看见走出名扬在外的品牌。

目不暇接的产品轰炸下,同质化严重、可替代性强的隐患深埋其中,消费者因低价诱惑而蜂拥而至,但也随时会被其他平台同类产品所吸引。

反观它们的对手——如今当之无愧的电商巨头亚马逊,一直以来都十分重视品牌卖家的培养,为品牌卖家推出一系列个性化服务及激励措施,助力其发展品牌和开拓业务。

而拼系平台低门槛化的特性以及低价模式,决定了多数卖家更倾向于赚快钱、快速回笼资金,缺乏深耕产品的耐力。如今越来越多的电商平台将战略重心转移到品牌打造上,尽管拼系平台们也逐渐意识到这一点并开始发力,但起跑线的落后注定它们品牌之路将更为坎坷。

事实上,拼系平台的价格混战同样也发生着其他平台,对此亚马逊卖家深有体会。2020年疫情的爆发使得跨境电商逆流而上,吸引众多新卖家竞相入局的同时导致资源的紧缺,低价竞争随之爆发。

从拼系平台们的发展沉浮,到各大平台不可规避的价格战,大浪淘沙过后,一条新的发展道路似乎正在徐徐铺开。

对于走低价路线的拼系卖家而言,“高大上”路线的转型不可一蹴而成。当前阶段,首要就是摆脱“廉价”、“劣质”这类有色标签,细分用户画像、抓住消费者的需求,在此基础上发掘自身特点,创新化产品,打出“物美价廉”这一标杆。

而另一方面,低价无法作为留住用户的王牌,只有建设品牌才能拥有溢价能力。而品牌出海充满挑战,如何让品牌摆脱边缘化命运,真正走进国外市场,同样路漫漫其修远兮。

其中一个很重要的突破口在于,在保证价格优势的基础上,进行新锐大胆的尝试,搭建品牌特色,形成一套既有利润又能得到消费者青睐的运作体系。

不同的市场目标,相似的崛起密码和跌宕命运,东南亚拼多多和美版拼多多论证了低价打法的魅力,但同时也暴露出其局限性。对于跨境卖家来说,或许该放慢脚步,思考如何找准可持续性长足发展的道路。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次