Wish EPC是什么?哪些商品可以申请EPC?

进商场前请戴好口罩,准备好健康码。”商场外,一台安检机器人响起温馨提醒。

进商场前请戴好口罩,准备好健康码。”商场外,一台安检机器人响起温馨提醒。

商场内,一台清洁机器人正在勤勤恳恳地清扫和消毒地板。

在家里,我们再也不用干那些繁重的家务活,一切都由机器人代劳。

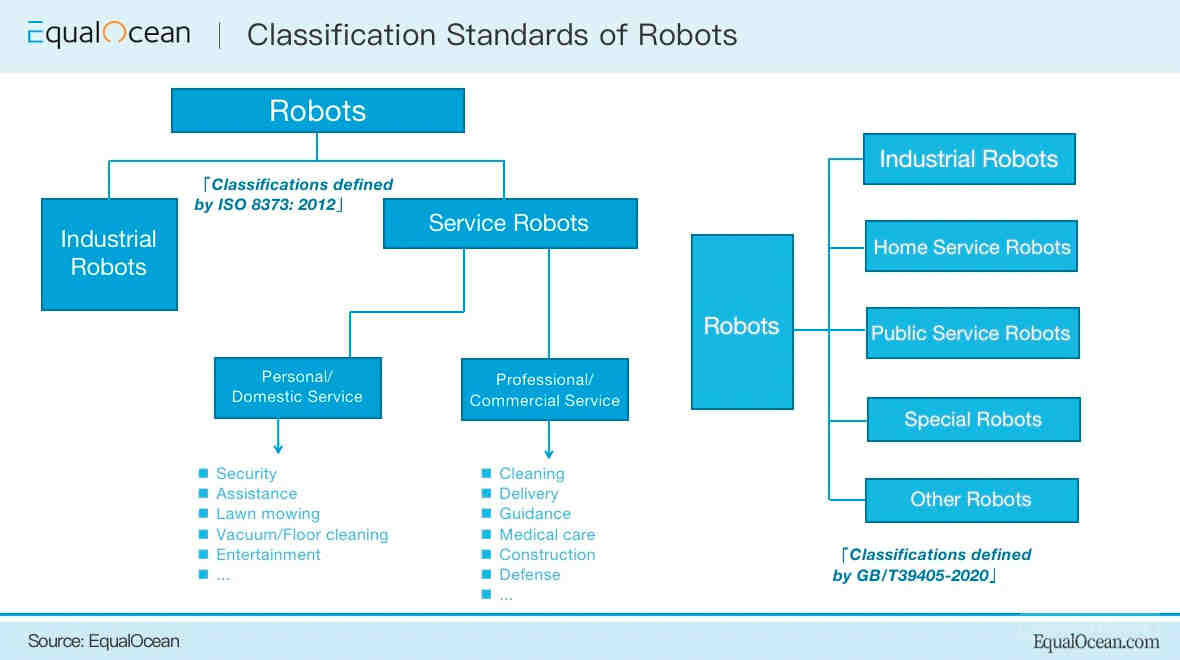

上面描述的场景可能听起来很未来,但随着服务机器人的快速发展,现在人们越来越有信心,这一未来场景正在成为新的现实。根据国际机器人联合会 (IFR) 的定义,服务机器人是一种半自主或全自主工作的机器人,它能完成有益于人类健康的服务工作,但不包括从事生产的设备。

从应用来看,服务机器人主要有两种,个人/家用服务机器人和专业服务机器人。在每个类别中,还可以找到各种用途的服务机器人。

近年来,中国出台了一系列政策支持家政服务机器人的发展。主要服务机器人厂商加码技术链业务布局,加速突破SLAM、AI芯片、机器视觉、语音识别等核心技术。在他们加大投资力度的同时,服务机器人产品的性能和智能化也得到了显着提升。

在今年的 CES(国际消费类电子产品展览会) 上,来自中国的尖端机器人展示了中国玩家在行业中的领先地位。如今,种类繁多的服务机器人广泛应用于中国家庭、商业、医疗和教育领域。

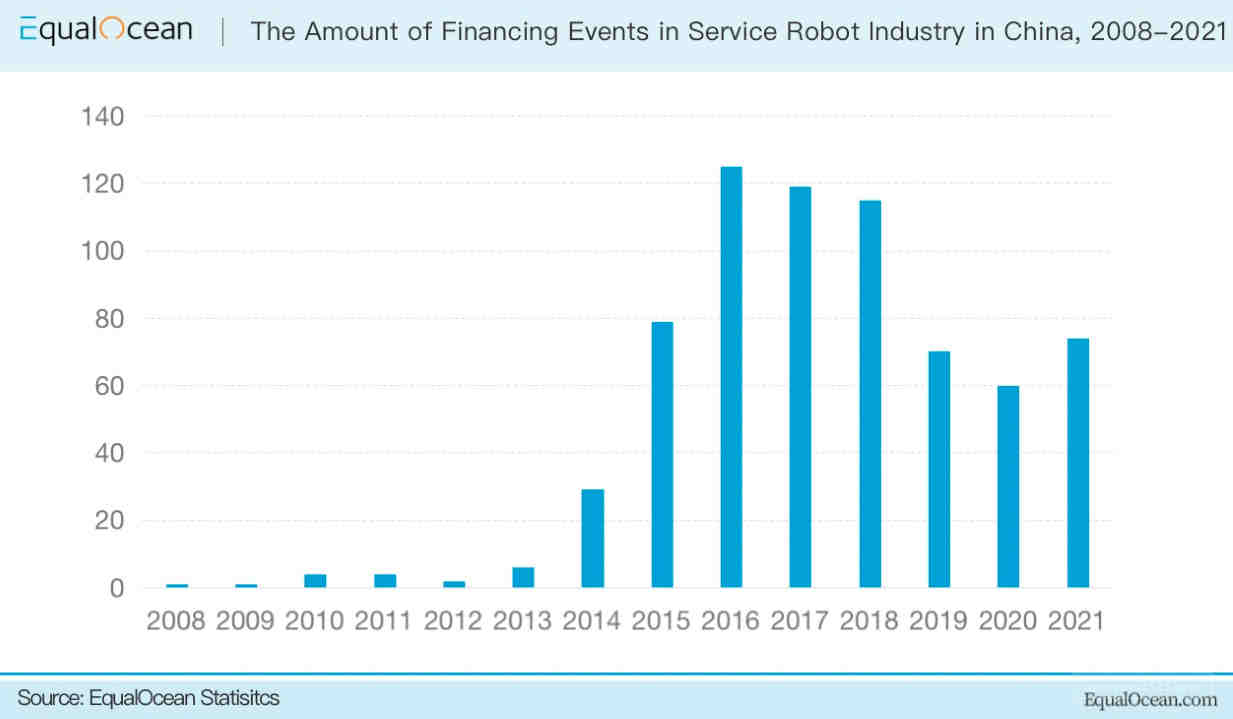

从融资的角度来看,服务机器人已然成为了一种投资热。2021年,行业内发生80多起融资事件。在 2022 年上半年,服务机器人公司完成了 42 项融资项目,在机器人行业的细分市场中名列前茅。据IFR统计,2018-2021年中国服务机器人市场实现持续增长。2021年市场规模超过302.6亿元,同比增长36.18%。可以肯定地说,该行业已进入快速增长阶段。

除2021年7月和2022年4月外,2021年4月至2022年4月服务机器人月产能均超过60万台。特别是2021年12月,生产服务机器人超过90万台。2021年服务机器人出货量总计921万台。

商业服务机器人:疫情与劳动力短缺释放庞大需求

2021年商用服务机器人作为专业服务机器人的市场规模达到5.4亿元,同比增长110.4%。据EqualOcean研究,估计到 2023 年市场规模将接近 495.36 亿元人民币,到 2025 年将超过 1000 亿元人民币。

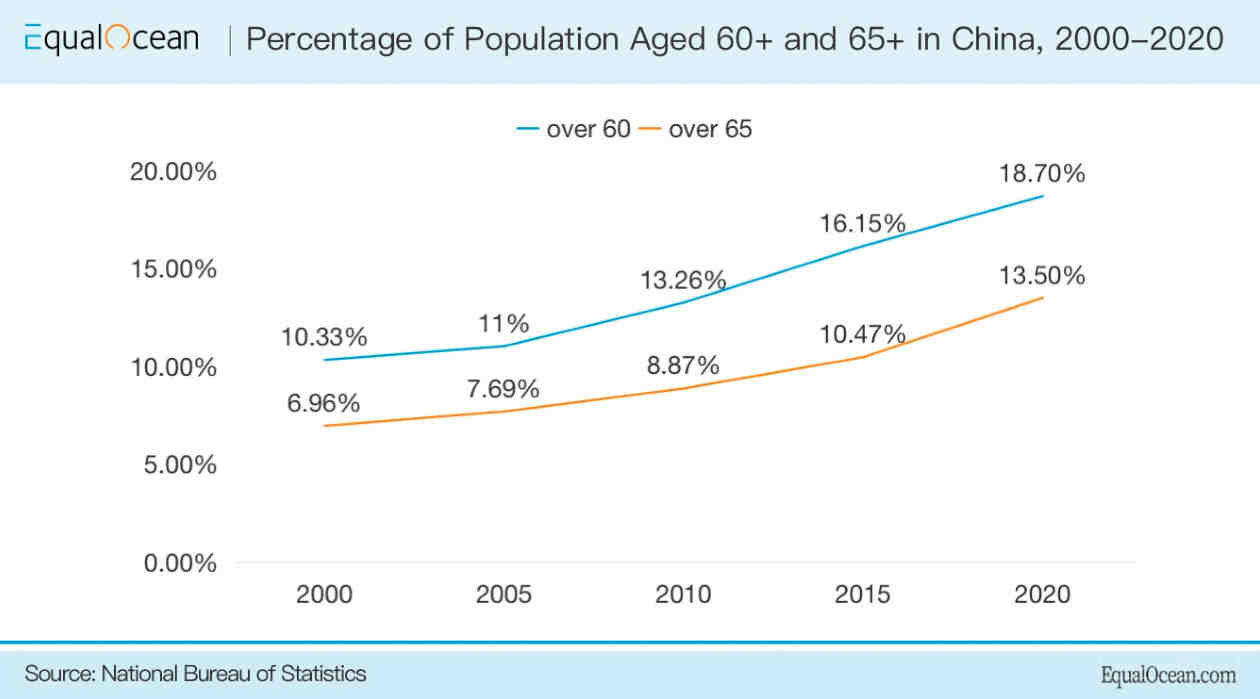

强劲的增长预期主要得益于中国严重的人口老龄化带来的劳动力缺口,以及疫情带来的意外红利。中国2020 年人口普查显示,过去 10 年我国人口几乎没有增长。生育率为 1.3 个,远低于替代劳动力老龄化劳动力所需的 2.1。到本世纪中叶,中国60岁及以上人口预计将达到近5亿,约占总人口的38%。

因此,很多企业已经感受到劳动力短缺所带来的压力,尤其是清洁等劳动密集型行业,该行业正在转向服务机器人作为出路。

疫情对非接触式服务的推动也是谈论新兴商业服务机器人时不能忽视的一个关键驱动力。以商用清洁机器人为例。疫情爆发后,2020年市场需求增长92%,售出3.4万台,预计2021-2024年年均增长两位数。2020年商用清洁机器人市场规模达到58.1亿元,增长率为 120%。EqualOcean 预测,到 2025 年这一市场价值将达到 749.1 亿元人民币。

清洁领域新贵麦岩智能 (MAXROCK)于2022年2月完成天使轮及Pre-A轮融资约1亿元。该品牌成立于2021年6月,致力于突破精品型商用清洁的市场空白,专注高端场景的清洁问题数字化解决方案。

如今招工难和人工成本高是保洁企业最为头疼的两大难题,为此,保洁机器人的需求不断涌现,以缓解其经营压力。现在,清洁机器人行业在外部环境中出现了一些成熟的迹象:刚性清洁需求、技术可行性和大量成本敏感、支付意愿高的企业客户群。

基于最先进的技术,清洁机器人现在能够处理人类工人承担的60%-80%的工作量,但无论投入多少,剩下的部分对于机器人来说仍然是无法完成的。根据EqualOcean的研究,机器人每月节省成本的收益上限在37000-63000元左右。

麦岩智能 CEO李宇浩建议保洁公司可以实施“1+1”理想战略,即在员工团队中部署与工人一样多的机器人。但现在业内普遍的做法是1个机器人加29个工人,或者30人的团队2个机器人加28个工人。

保洁是一个潜力巨大的市场,中国有近300亿平方米的物业管理面积需要保洁,至少有1000万名平均年龄55岁的保洁工人在从事。然而,现在商用清洁机器人的市场渗透率不到1%,假设机器人更换率为10%-15%,那么商业保洁将成为一个千亿市场。

家政服务机器人:负担能力是市场成功关键

在人均可支配收入持续增长、“懒人经济”盛行、消费者偏好转变的推动下,消费者对机器人产品的态度变得更为积极,也愿意为家政机器人买单。

到2020年,中国家政服务机器人市场规模达到114.6亿元,年复合增长率达42.5%。家庭服务机器人已成为服务机器人行业的重要品类。深圳市人工智能行业协会预计,2023年市场规模将超过180亿元。

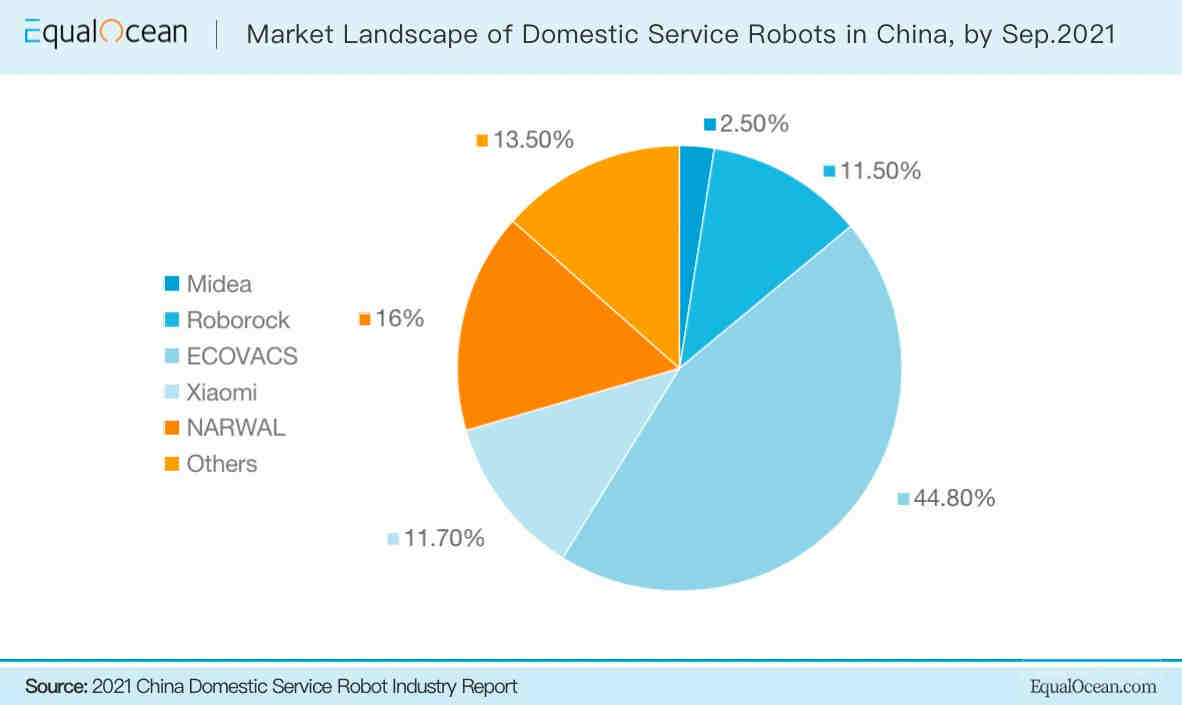

目前,这一领域已经有多个领域的玩家涌入,如专业机器人品牌ECOVACS(科沃斯)、美的(Midea)、小米等。

毫无疑问,以家庭清洁机器人为代表的家庭服务机器人已经进入了发展快车道。然而该领域的竞争也在随之升温,从技术、功能、价格之争延伸到产品、战略、渠道、品牌、服务等多维度的较量。

成立于2021年的甲壳虫智能,是一家智能硬件领域创新型科技企业。一年之内,公司在两轮融资中成功筹集上亿元。去年年底推出创新型家用清洁机器人XWOW R1,这是一款结合普通扫地机和手持式洗地机特点的突破性产品。

甲壳虫智能CEO兼创始人郑权表示:家用清洁机器人必将成为下一个走进千家万户的“洗衣机”,未来市场渗透率可高达80-90%,可以理解为一个价值上百亿甚至上千亿的市场。

服务机器人的未来:何去何从?

随着5G、人工智能、云计算等“新基建”技术的高速发展,服务机器人正朝着感知更灵敏、操作控制更精细、人机交互更智能的方向发展。此外,“中国制造2025”、“双循环战略”等扶持政策将继续引导对自动化、人工智能、物联网等基础设施技术的投资,必将对行业产生巨大的推动作用。

尽管疫情对供应链和流动性造成了严重破坏,但从长远来看,它也加速了用户习惯的形成,凸显了服务机器人的价值。

在这个新兴领域,未来竞争的重点将是技术、场景和资源的综合能力。场景定制和智能赋能将成为机器人厂商增值服务的重要模式。了解客户、推出有竞争力的产品并实现规模扩大的公司最有可能从这一恶战中胜出。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次