玩转OZON店铺积分,提升30%加购率

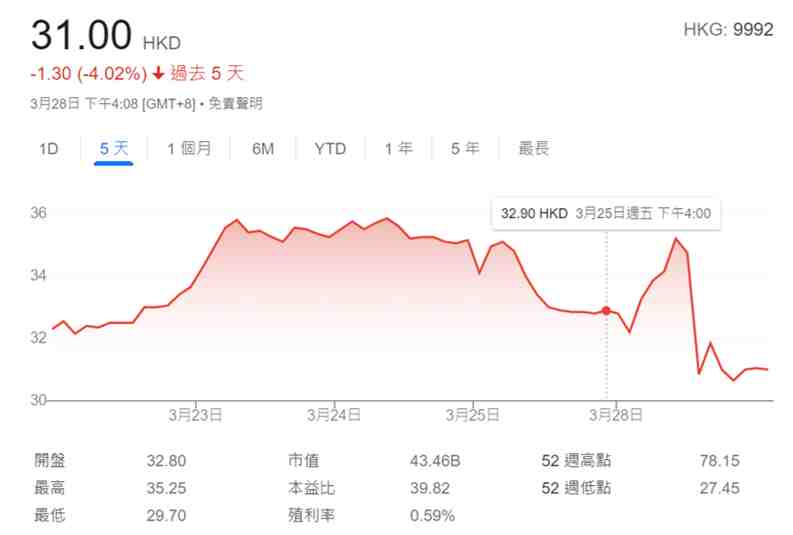

北京时间,2022 年 3 月 28 日中午,泡泡玛特发布 2021 年全年财报,报告统计了截至 2021 年 12 月 31 日泡泡玛特经审计全年的财务数据。

文/zhaolisa

泡泡玛特最近 2 个财年的渠道收入占比

泡泡玛特对为何没有列入

各渠道的国内、海外市场差异做出的解释

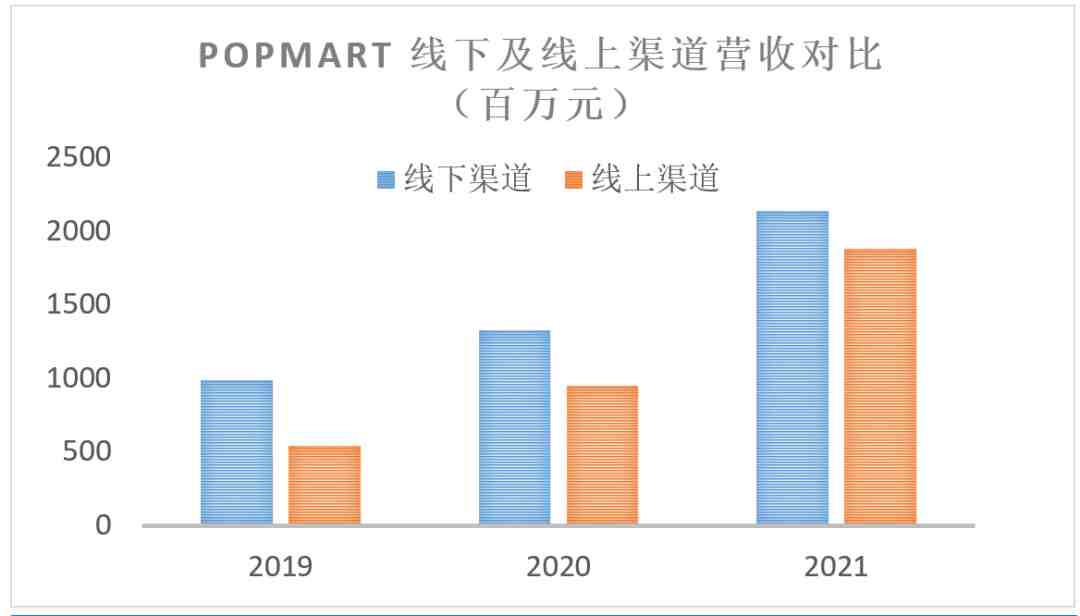

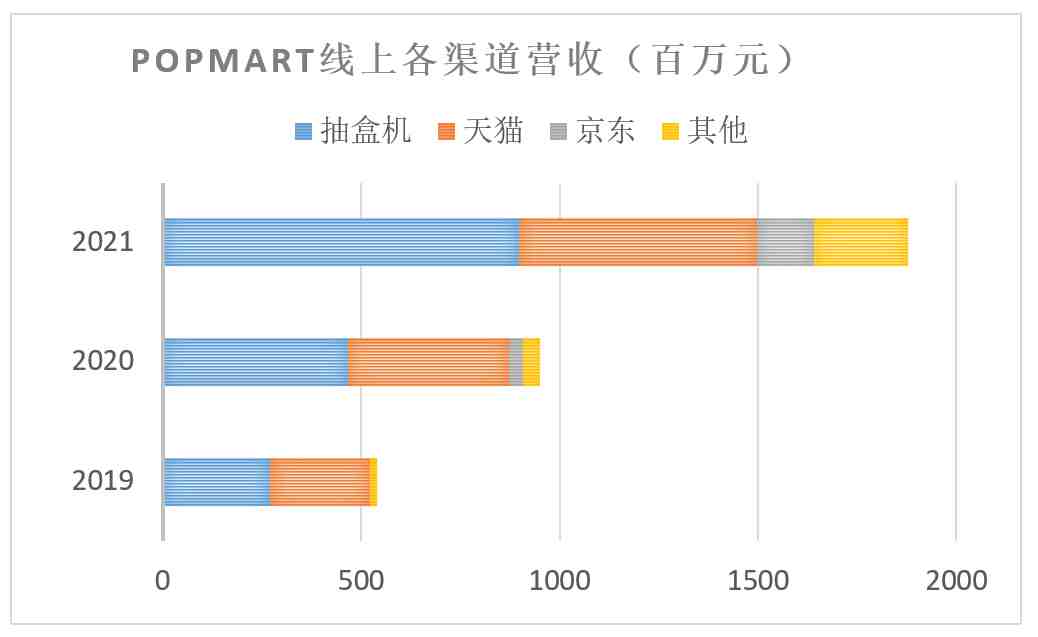

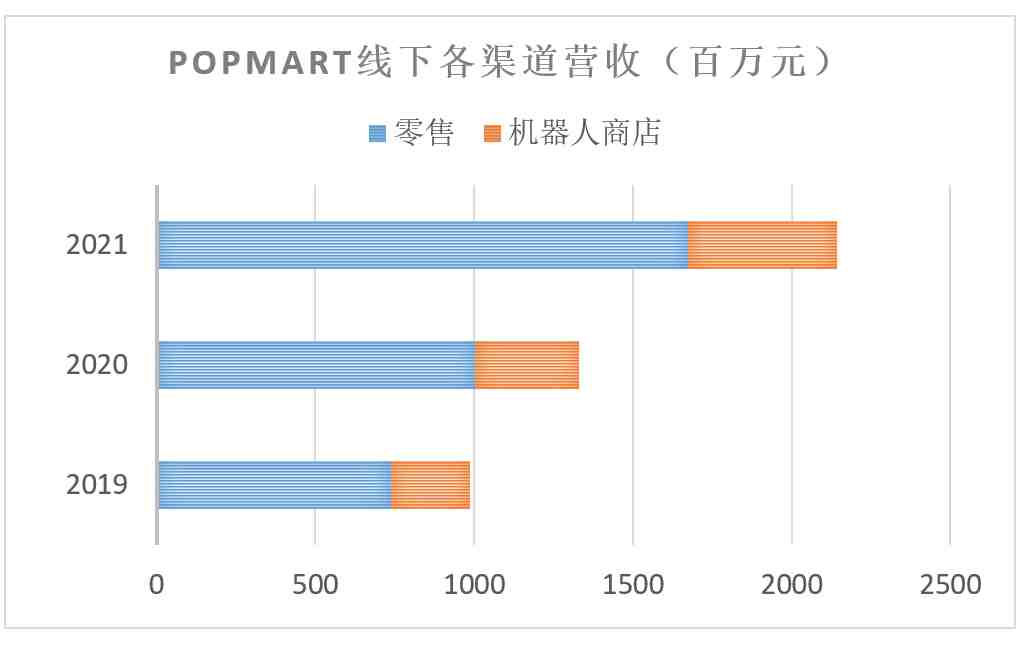

我们将批发渠道去看泡泡玛特的零售渠道的话,主要分线上的微信小程序抽盒机、天猫、京东(2020 年新开线上渠道)和其他线上渠道,以及零售店与机器人商店 2 个线下渠道。

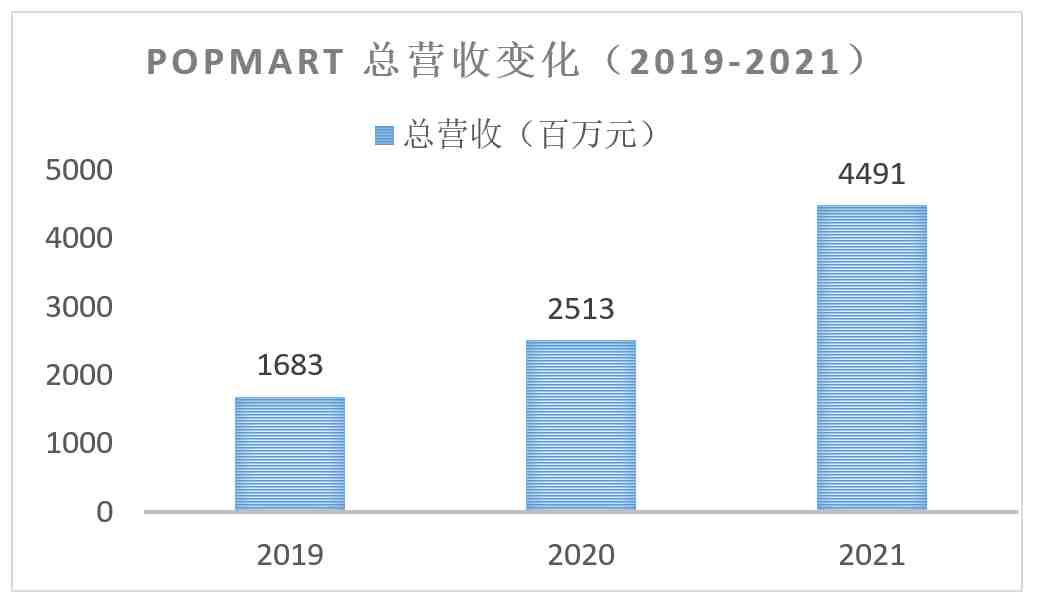

可以看出,在线上线下营收整体上升的情况下,线上营收的增长速度更快一些。在 2019 年,泡泡玛特线上与线下营收占比为“线上:线下=32%:58.7%”,到 2021 年,该比例已经变成了“线上:线下=41.8%:47.8%”,线上与线下渠道的销售能力差距进一步缩小。而考虑到整体营收的大幅增长,线上的销售额绝对值增长非常可观。

再进一步细分线上渠道,发现抽盒机营收的大幅上升是导致泡泡玛特线上渠道营收大增的主要原因。财报数据显示,2019 年与 2020 年抽盒机与天猫旗舰店的营收接近,而到 2021 年底,小程序带来的营收几乎翻番,超过了 8.98 亿万元。

据笔者观察,抽盒机小程序除了是一个销售渠道,同时是一个潮玩社区,注册用户可以通过签到等平台激励模式获得折扣也可以在平台内分享自己的买家秀贴文。

不过,虽然线上渠道的销售能力在迅速赶上,线下渠道仍然是泡泡玛特占比更大的销售渠道。2021 年,泡泡玛特在中国大陆新增了 106 家零售店,截至年底,中国大陆共有 288 家零售门店。2021 年,泡泡玛特在海外共开设了 7 家零售店及 9 家机器人商店,2021 年的开店速度明显提升了。

不过,海外业务虽然还有很长的发展期,但泡泡玛特自有 IP 的研发和运营能力还是会让人愿意相信其出海的可能性的。

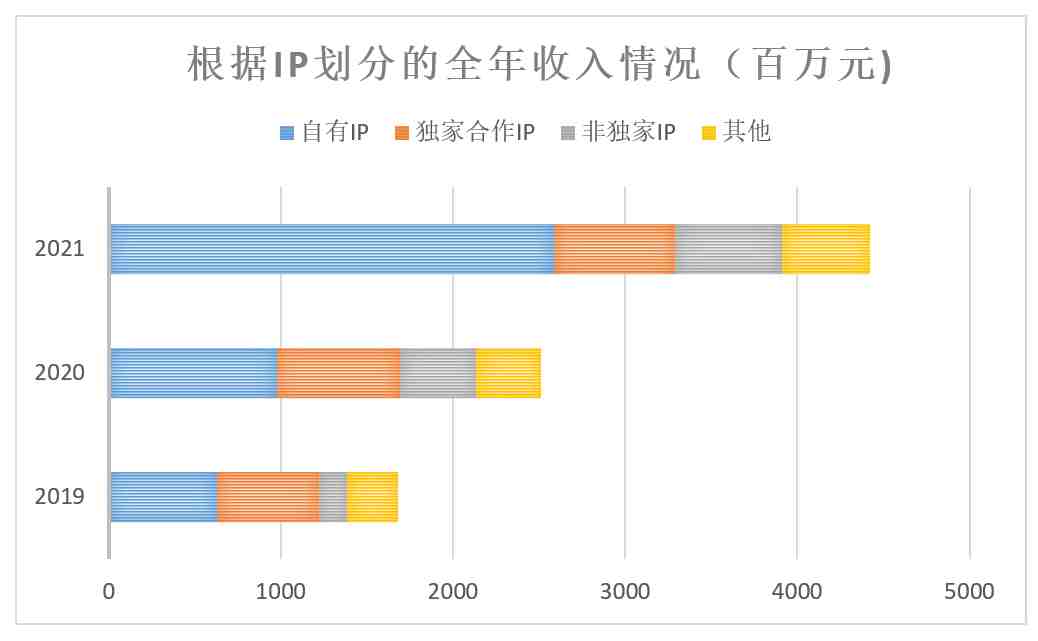

而从 IP 的角度来看也有一个有意思的点。

泡泡玛特的产品分为自主产品以及外采、代销的产品。其中自主产品的收入占比从 2019 年的 82.1% 上升到了 2021 年的 88.6%。

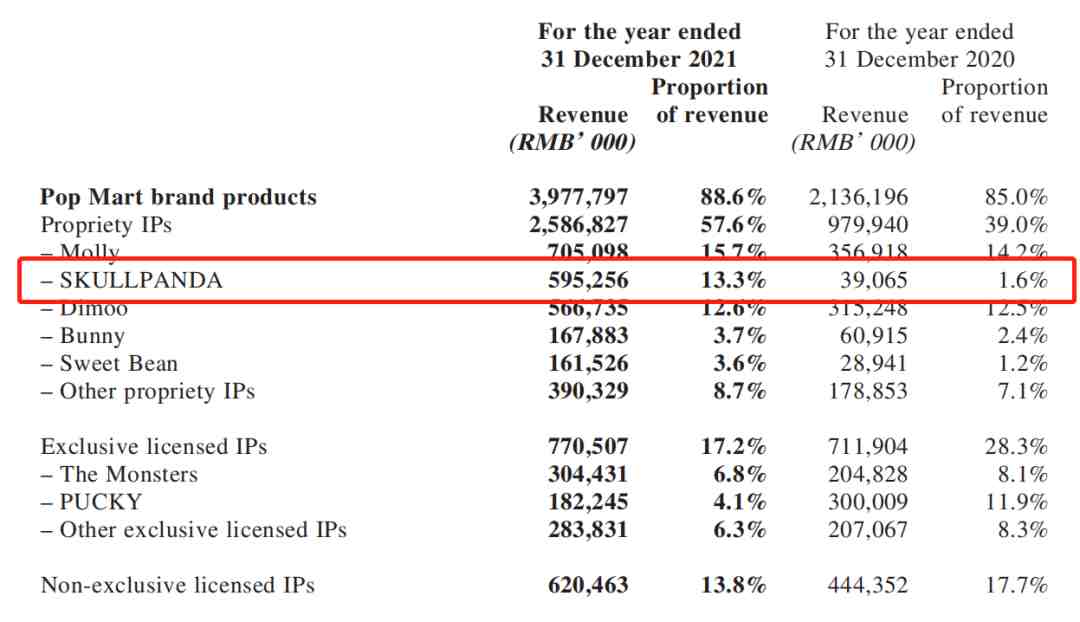

自主产品又被分成了自有 IP 产品、独家合作 IP 产品以及非独家合作产品。从上图可以看出,泡泡玛特的自有 IP 产品营收在 2021 年取得了较大的增长,是 2020 年自有 IP 收入的 2.6 倍多。其中各 IP 产品的营收都有上升,其中 Skullpanda 的营收占比上升最为明显,超过了所有自有 IP,从 2020 年的 1.6% 增长到了 13.3%,相较之下爱,Molly 的占比增幅近上升了1.5%。Dimoo 的营收占比也超过了 10%,占到 12.6%,营收增长较快的时间段在 2019-2020 年。泡泡玛特可以依靠的自有 IP 不再只有 Molly。

除了海外,泡泡玛特的各项数据都很好看,但是财报发布前后股价的波动现象似乎也反映出泡泡玛特一切向好的同时,也存在令人担心的因素。

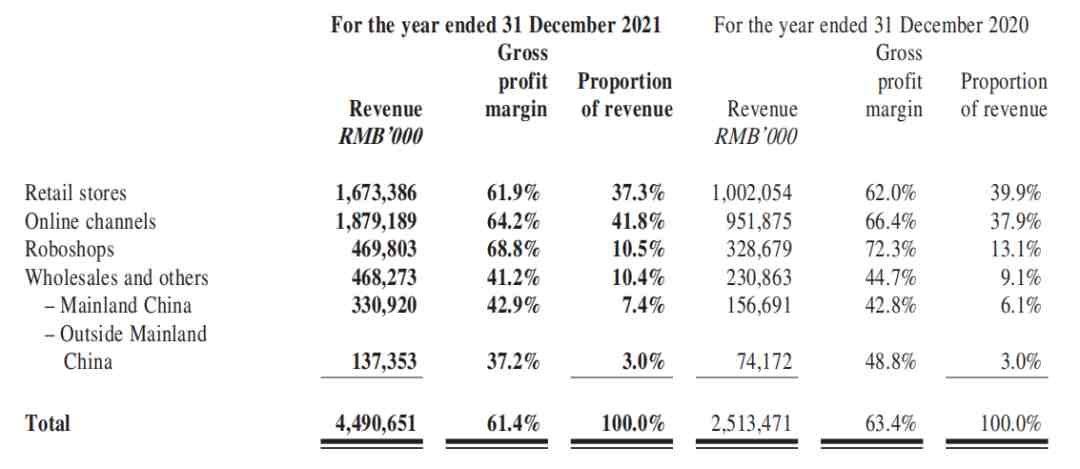

财报显示,2021 年,泡泡玛特的毛利率为 61.4%。作为对比,2020 年的毛利率为 63.4%,2019 年的毛利率为 64.8%,泡泡玛特的毛利率有所下降。查看财报中披露的各销售渠道毛利率的变化,渠道方面,海外的批发渠道毛利率从 2020 年的 48.8% 下降到了 37.2%,降幅最大。这或许也是泡泡玛特在海外积极建立零售渠道的隐藏原因。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次