惨!一季亏20亿!亚马逊头部品牌大裁员

时尚类目知名品牌企业、在亚马逊平台拥有多个类目头部品牌的Wolverine Worldwide,此前公布了截至2022年12月31日的第四季度业绩,单季度净亏损高达3.61亿美元。在巨大的盈利压力下,Wolverine准备实施品牌重组及裁员计划。

创业历史

Wolverine是一家拥有悠久创业历史的企业,Fredrick Hirth和GA Krause早在1883年就创立了这家公司,投资2900美元的“巨资”,在美国密歇根州大急流城购买了一家小型皮具店。1921年,公司更名为Wolverine Shoe and Tanning Corporation。在第二次世界大战期间,Wolverine为美国海军工作,开发猪皮手套并发明了猪皮绒面革,一炮而红。

1965年,更名为Wolverine World Wide, Inc,公司成功在纽约证券交易所上市,旗下以Wolverine、Hush Puppies为代表的品牌,在北美获得了大量消费者的喜爱。

强势品牌

进入2000以后,Wolverine做了大量收购,尤其是在2012年收购Performance Lifestyle Group of Collective Brands之后,公司的规模几乎翻了一番,集团在其产品组合中增加了Saucony、Keds、Stride Rite和Sperry Top-Sider品牌。2021,公司收购了英国运动休闲零售商Sweaty Betty 。

Wolverine在美国和加拿大经营着超过80家零售店和40个品牌独立站,进驻了包括亚马逊、沃尔玛在内的各大第三方电商平台。

作为有着多年积淀的鞋履类目巨头,Wolverine旗下多个品牌的产品在电商平台上都有很好的评论基础,可以说是一个“头部品牌集团军”。一般卖家要想和Wolverine竞争,并没有那么容易。

公司一直牢牢掌控着价值链中利润最高的品牌和设计环节,至于生产制造的供应链,由于增值有限,Wolverine几乎全部外包,供应商都集中在亚洲。

为盈利挣扎

美国众多一线品牌,经济环境好的“顺风”时代,确实能创造出优秀的业绩。然而,一旦需求下降,竞争加剧,即便有着多年消费者基础的Wolverine,也有点被打得措手不及。

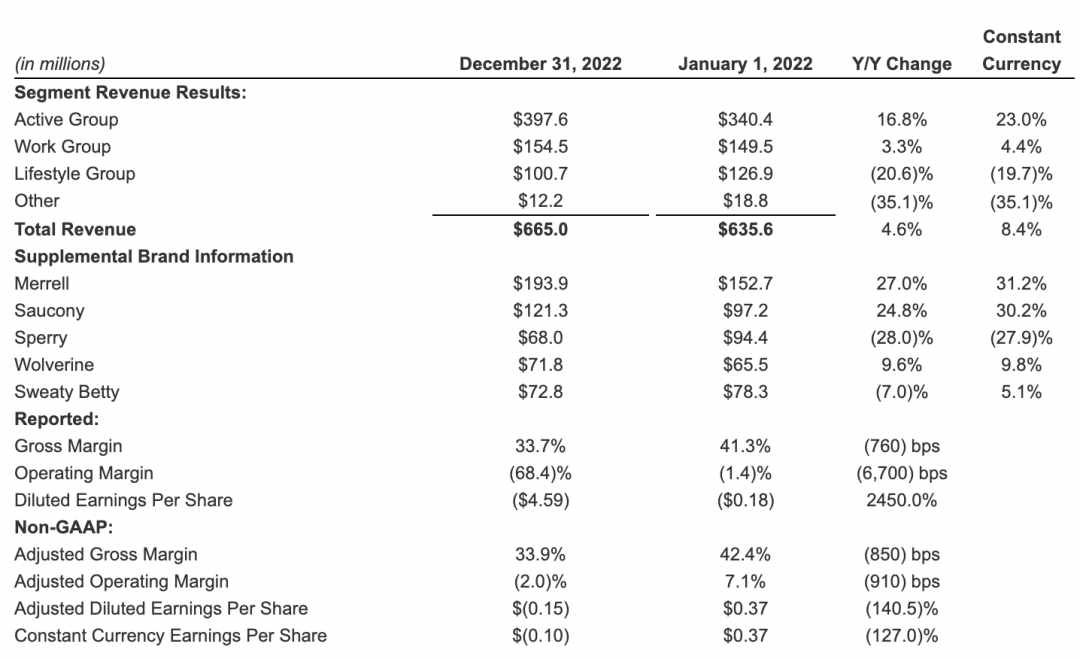

此前,Wolverine Worldwide公布截至2022年12月31日的第四财季财报,单季度净亏损竟然高达3.61亿美元,折后人民币超过20亿元,而上年同期亏损则为1460万美元。

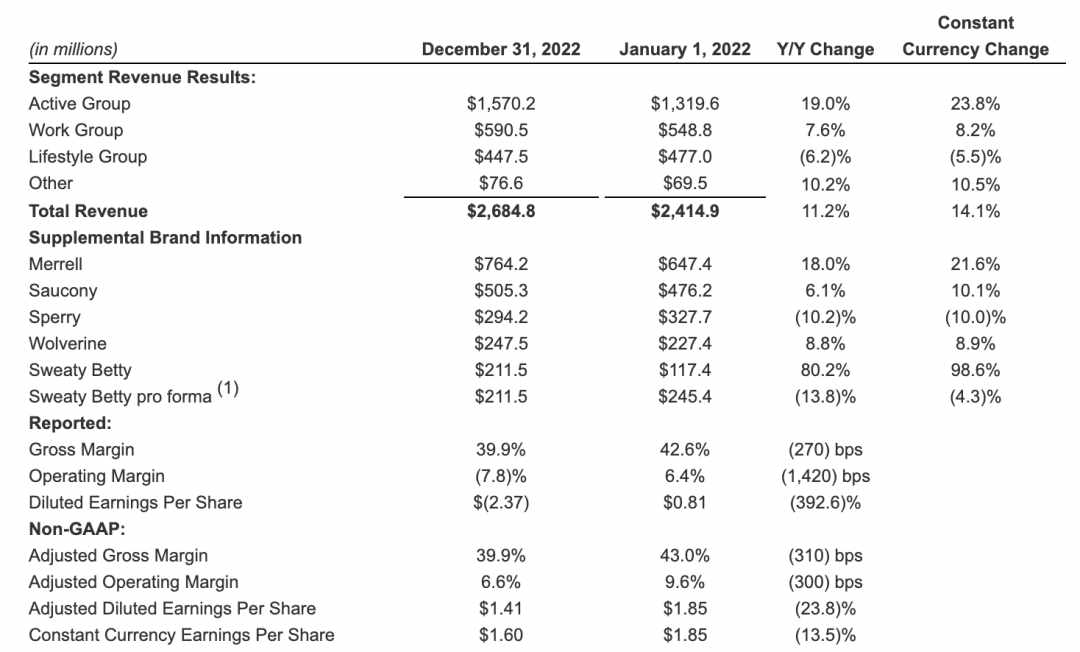

从全年的数据来看,2022年Wolverine营业收入为26.9亿美元,对比2021 年的 24.2亿美元还增长了,但全年亏损却高达1.88亿美元,而2021年的净利润则为 6860万美元。

单季巨亏,Wolverine做出的第一项计划,就是准备裁掉其收购的Sweaty Betty品牌员工,以改善其成本结构,并将Sweaty Betty品牌转移到总部位于伦敦的国际集团,负责该公司在美国以外的业务,同时寻找新的首席执行官。

Wolverine去年就已经开始剥离“低利润业务”和裁员,虽然没有具体说明将裁掉多少员工,但预计到2023年将节省约3000万美元,看起来也是规模也不会小到哪里去。

欧美当前经济环境下,消费品牌需求短期内不会回到过往的增长态势。在亚马逊当前的格局下,卖家要想保住利润,长期发展,务必要精益运营,尤其不能在产品端犯任何错误,否则代价会非常大。大牌都在断臂自保,卖家若不能在产品和品牌两端稳步发展,会让公司一年取得的所有胜利都会全部泡汤!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次