运价三连涨!美西单周涨幅达29.1%!船公司5月1日再涨一波?

自去年开始一路“跌跌不休”的集装箱海运市场,在今年3月似乎出现了明显的“回暖”。

运价三连升 美西单周涨幅达29.1%

最新一期上海出口集装箱运价指数(SCFI)时隔10周重回千点大关,更创下两年来最大单周涨幅。

SCFI指数上周续涨76.72点至1033.65点,是1月中旬以来最高水平,涨幅从之前一周的3.59%进一步扩大到8.02%。美东线、美西线上周继续大幅反弹,但欧洲线运价转跌。

船公司都已确定4月15日开始涨价,目标是美西每大箱达到1650美元,美东2500美元,由于美线船只都是以货物装船日计算运价,因此货主都抢在15日前这两天进舱,因此这段时间船班接到的货都爆舱,部分要留到下一班船运送。

美线每大箱运价船公司原规划涨600-1000美元,目前看实质上涨约400美元,美东因原运费水平较高,相对涨幅较低,船公司已申请5月1日再涨一波,涨幅依然是600-1000元,后续发展有待观察。

最新SCFI指数显示四大主要航线:美东、美西大幅上涨,欧地航线转跌:

北美航线:美国整体通胀水平仍处高位,并且高于美联储2%的政策目标,令经济增长面临较大不确定性。上周,运输需求保持平稳,由于北美航线进入签约季,部分航商采取措施控制运力规模,并推动市场运价继续大幅上涨。

上海至美西运价1668美元/FEU,周涨376美元,涨幅29.10%。

上海至美东运价2565美元/FEU,周涨418美元,涨幅19.41%。

欧地航线:随着欧元区对经济衰退和能源市场的担忧有所放缓,通胀压力也得到缓解,市场信心继续处于复苏态势。运输需求保持平稳,供求关系平衡,市场运价小幅走高。

上海至欧洲运价871美元/TEU,小跌6美元,跌幅0.68%。

上海至地中海运价1618美元/TEU,小跌3美元,跌幅0.19%。

南美航线(桑托斯):每箱运价1535美元,周跌206美元,跌幅11.85%。

波斯湾航线:虽然目的地国家已进入传统斋月,但运输需求继续良好表现,供需基本面稳固,即期订舱价格持续上行。运价为1221美元/TEU,较上期上涨11.8%。

澳新航线:供需基本面较为疲软,市场运价继续下行走势。运价为255美元/TEU,较上期下跌4.5%。

东南亚线(新加坡):每箱运价191美元,周跌5元,跌幅2.55%。

业界人士指出,第二季度市场表现较一季度已经有好转迹象,但实际需求并未明显强劲回升,除了有部分是中国五一长假前的提前出货潮,本轮美国线运价反弹还有集运公司调整运力等原因,或可解读是船公司正全力稳住谈判中、预计5月生效的新一年长约价。

换言之,这波涨势主要受到季节性出货及市场急单所推动,是否代表运价开始反弹走势,还是由市场供需决定。美国3月CPI年增率5%,创近2年新低,但食品等核心通胀仍高。但民生消费需求随着库存逐渐消化,再加上我国疫情解封以及各地掀起“拼经济”热潮,航运业景气指数下半年有逐步回升的机会。

此外,日前传出美西港口码头工人怠工的消息,虽然并不影响码头运作,但也造成部分货主积极出货。

另据Alphaliner统计,截至3月27日,全球约5.5%集装箱船队(145.9万TEU)处于闲置状态,较近期高峰6.4%(168万TEU)回落,可见船舶利用率回升。

NCFI:北美运价大幅上涨 美西航线运价指数环比涨36%

最新一期宁波出口集装箱运价指数(NCFI)报收于747.5点,较上周上涨9.3%。21条航线中有12条航线运价指数上涨,9条航线运价指数下跌。“海上丝绸之路”沿线地区主要港口中,9个港口运价指数上涨,7个港口运价指数下跌。

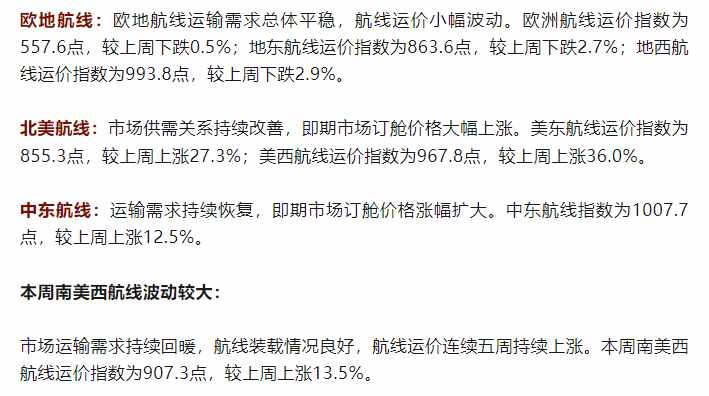

其中,北美航线方面,由于市场供需关系持续改善,班轮公司主动推涨下旬开航航次的航线运价,即期市场订舱价格大幅上涨。美东航线运价指数为855.3点,较上周上涨27.3%;美西航线运价指数为967.8点,较上周上涨36.0%。

本报告期重点航线指数情况如下:

市场普遍认为,随着夏季旺季的临近,集运公司正重新表现出信心,以促进新增运力。不过,当前来看,欧美需求持续偏弱。

作为与集运运价相关性较高的宏观经济数据,3月欧美的制造业PMI数据并不理想,均有不同程度的下跌。美国ISM制造业PMI下降2.94%,本身也是2020年5月后的最低点;而欧元区制造业PMI则下降2.47%。说明这两个地区的制造业还处于收缩的态势。

另外,有航运业内人士表示,远洋航线的海运价格基本视市场供需而定,上下浮动大多随行就市。就现行市场来看,海运价格较去年年底有所回升,但远洋海运价格能否真正实现上涨还有待进一步观察。

中远海控在近期的业绩会上也指出,近期集运市场部分主干航线运价有所企稳,显示出集运市场供需情况的边际好转,但挑战及不确定性仍然存在,后续公司将继续密切关注客户需求恢复情况。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次