跨境店铺转移定价的核心关注点!

安克创新招股说明书上对于税务风险的披露的部分内容

赛维时代招股说明书对于税务风险的披露的部分内容

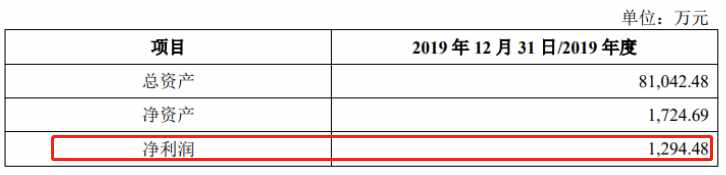

我们再来看下上述境外公司的利润情况

而安克19年整体的利润

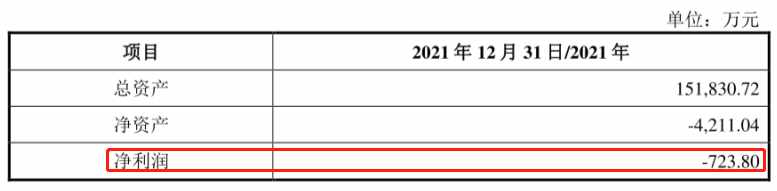

再来看下赛维除美国市场外的销售在香港兰玛特体现

美国市场的销售在美国兰玛特体现

而赛维整体的利润情况

相信大卖自然有其利润规划的考虑,但在全球化税务信息交换不断加强的今天,确实也提醒我们广大卖家,在国内、香港、海外其他子公司的利润规划上,要提前做好布局,两个行业标杆企业在招股书的税务风险上,主要提示的就是海外流转税(欧洲VAT、美国sales tax等)和海外子公司转让定价的税务风险,而随着代扣代缴已经过去了几年,海外流转税问题的风险已经越来越小,转让定价带来的所得税风险应该被关注。

首先需要注意的是,随意操纵境内外公司和香港公司利润的行为不可取,如美国店铺公司收入1000万的时候,感觉留5%以下的净利润在美国可以接受,在当地利润还不到50万,等到爆单,美国店铺公司收入变到5000万的时候,就把利润率调到1%以下,还留50万不到的利润在当地交税,这种思路是不可取的。

通常国际上可以被接受的转让定价方案包括:

1、可比非受控价格法2、再销售价格法3、成本加成法4、交易净利润法5、利润分割法

而被企业最常采用的方法是交易净利润法,相对灵活性更高些,但交易净利润法本身,又包含很多的指标,回到我们上面举得美国市场收入暴涨五倍的例子,在交易净利润法中可以考虑的一个指标是贝里比率,是从当地公司发生的费用和利润的关系出发,说明关联交易的合理性。

除此之外交易净利润法中常用的其他指标还包括:资产收益率、销售利润率、完全成本加成率等,比如有些卖家有工厂和科技企业,之间的关联交易定价规则就可以考虑完全成本加成法。

总之,随着跨境行业的成熟,规范化越来越高,业务越来越复杂,会有越来越多的不为广大行业财务人员所熟悉的概念进入我们的视野,比如在选择境外主体的时候,需要关注设立境外主体地区与其他国家和地区的税收协定签署情况,当地是否属于我国的受控外国企业的范围。

再比如在境外公司和国内公司向其境外支付服务费的时候,是否涉及预扣税,这些可能都不为目前大多数行业财务从业者所熟悉,未来知识的空白可能会形成跨境企业财税合规新的挑战。

所以要求我们的财务人员活到老、学到老,不断更新和增加自己的专业知识,不要因为知识的空白,让企业陷入到财税风险之中。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次