退税减税1.5万亿!留抵退税是啥?究竟谁能受益?

品牌方舟获悉,在过去的两年里,共病症(comorbidity)、免疫增强剂和补充剂等与健康相关的词汇逐渐流行。越来越多的消费者不再满足于单一的健身来强健体魄,加上新冠疫情的推动,配合营养补充剂来提高身体免疫力成为了大多数人的消费需求。营养补充剂领域的消费意识和消费群体结构正在发生变化,与此同时也孵化出了一堆DTC营养保健品牌。

品牌方舟获悉,在过去的两年里,共病症(comorbidity)、免疫增强剂和补充剂等与健康相关的词汇逐渐流行。越来越多的消费者不再满足于单一的健身来强健体魄,加上新冠疫情的推动,配合营养补充剂来提高身体免疫力成为了大多数人的消费需求。营养补充剂领域的消费意识和消费群体结构正在发生变化,与此同时也孵化出了一堆DTC营养保健品牌。

国际贸易总署的报告显示,到2025年底,印度的保健品市场预计将从目前的40亿美元增长到180亿美元。营养补充剂将占保健品市场的65%以上,并以每年22%的速度快速增长。到2023年,印度的营养保健品行业预计将占据全球市场份额的3.5%。

印度营养保健品牌崛起的另一个重要原因是新类别的出现。

带有粉末、液体、片剂、软糖、熔胶条这些形态的营养产品在原来的市场上是很少见的。而现在,具有纯天然、阿育吠陀和植物性产品线的品牌如雨后春笋般扎堆出现,满足了消费者的产品多样化和创新性的需求。

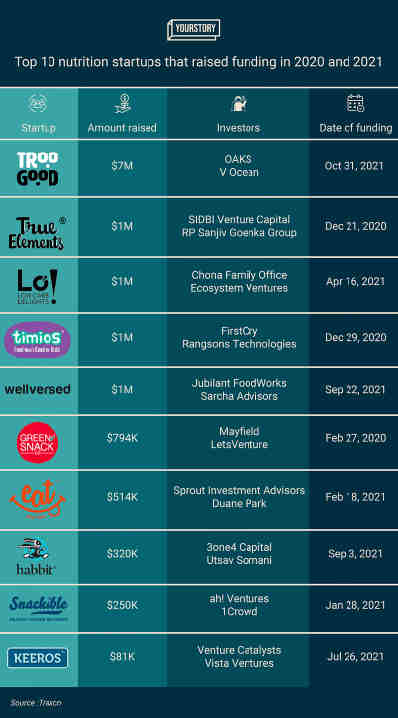

然而,这些新产品也算不上新颖,因为像喜马拉雅这样的品牌已经涉足这一领域很久了。直到2020年开始,营养保健品初创公司才开始受到了投资者的关注。许多成立于2015年和2016年的品牌也是在近两年才获得投资。据Tracxn的数据,在该领域的前50家初创公司中,有20家在2020年和2021年才获得了资金。

在全球营养保健市场中,印度人摄入蛋白质严重不足,且具有广泛的普遍性。大约70%的城市人口、成人和儿童都缺乏蛋白质。尤其是在儿童的发育过程中,缺乏蛋白质将对他们的身体发育甚至智力发育造成不可逆影响。这与他们的饮食有关,印度人对淀粉和脂肪的摄入远大于对蛋白质的摄入。印度人的主食是蔬果菜而非肉类。打个比方,与鸡蛋中所含的蛋白质相比,水果中的蛋白质更不容易被人体所吸收。

这种普遍存在的营养漏洞为那些营养初创公司带来了巨大的机会。许多品牌也发展除了不同的分销渠道来扩大消费者接触面。2020年以来,现代零售形式(包括百货商城、超市,以及DTC和电商渠道)的渗透率不断增加。同时,非杂货零售商的数量也在增加,例如药店、大卖场和零售连锁店等。

DTC营养保健品牌为这个从未开发过的领域撕开了一个裂口,其他市场也迫不及待地想挤进去分一杯羹,例如美容市场。像Oziva和Gynoveda这样的DTC营养保健品初创公司正在寻求多元化发展,将美容产品添加到了他们的产品组合中。许多追求纯素、健康的美容品牌嗅到了这一新商机,开始寻求与更多的营养保健品牌合作。

除了新兴消费产品,传统快速消费品公司也在加紧赶上这一新浪潮。联合利华、达布尔、雀巢等老牌公司纷纷推出了以健康为主的食品和饮料系列。尽管如此,传统品牌的经营模式和创新措施仍然落后于新兴品牌。

老牌子在产品研发设计、品牌定位、营销方式等方面都与DTC品牌差距极大,通过YouTube、Instagram、Meta、Tik-Tok等社交平台进行推广也没有DTC品牌那样灵活。DTC新兴品牌的优势在于能够根据用户反馈快速优化核心产品,且性价比高,符合当下年轻消费者的消费价值观念。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次