亚欧和亚美运费一路下跌!跨大西洋集装箱运费仍是2019年的两倍!

卖方通获悉,跨太平洋运费已恢复到疫情之前的水平,但跨大西洋市场的运费尚未恢复至疫情前水平。从欧洲到美国的即期集装箱运价虽然有所下降,但仍是疫情前运费的两倍多。美国从欧洲的进口依然强劲,建筑材料支撑了进口量。

德鲁里世界集装箱指数(WCI)对荷兰鹿特丹至纽约的即期运价评估为每40英尺标准集装箱5,061美元。这比去年的峰值下降了32%,但仍是2019年3月的2.5倍。

在2021年至2022年的航运繁荣期间,亚洲-西海岸的即期运价远高于跨大西洋运价,但下降速度更快,且跌幅在不断扩大。上周WCI鹿特丹-纽约即期汇率评估是上海-洛杉矶指数评估的2.7倍。

当前来自膨胀库存的进口逆风正在抑制对制成品消费品的运输需求,尤其是欧洲提供了美国约20%的集装箱进口,与亚洲相比,欧洲对该市场的敞口要小得多。

不同的即期汇率指数有所不同,但趋势相同:跨大西洋汇率从峰值下降并继续下降,但仍远高于疫情之前的水平。

Freightos Baltic Daily Index (FBX)周五将欧洲-东海岸的即期运价定为每FEU 3,891美元。这比2022年的高点下跌了54%,但是2019年3月水平的2.3倍。

Xeneta短期和长期评估

总部位于挪威的Xeneta从托运人那里收集有关短期(即期)和长期(合同)费率的数据。Xeneta首席执行官Patrik Berglund周一告诉FreightWaves,跨大西洋西行市场与跨太平洋东行市场遵循相同的轨迹,只是时间滞后。

Xeneta的数据显示,去年6月,跨大西洋西行平均短期运价达到每FEU 8,660美元的峰值,目前平均运价为每FEU 4,131美元。该范围的低端现在为每FEU 2,874美元,低于8月份的每FEU 6,950美元。

“低端正在快速下行,这意味着一些承运人的出价越来越低,拖累了市场,”Berglund说。

根据Xeneta的数据,跨大西洋西行航线的长期运价在去年8月达到每FEU 7,700美元的峰值,目前已降至每FEU 3,700美元。

假设现货价格继续下降,正如Berglund预计的那样,“这意味着那些刚刚完成RFQ的公司将在未来12个月内支付更高的合同价格。”

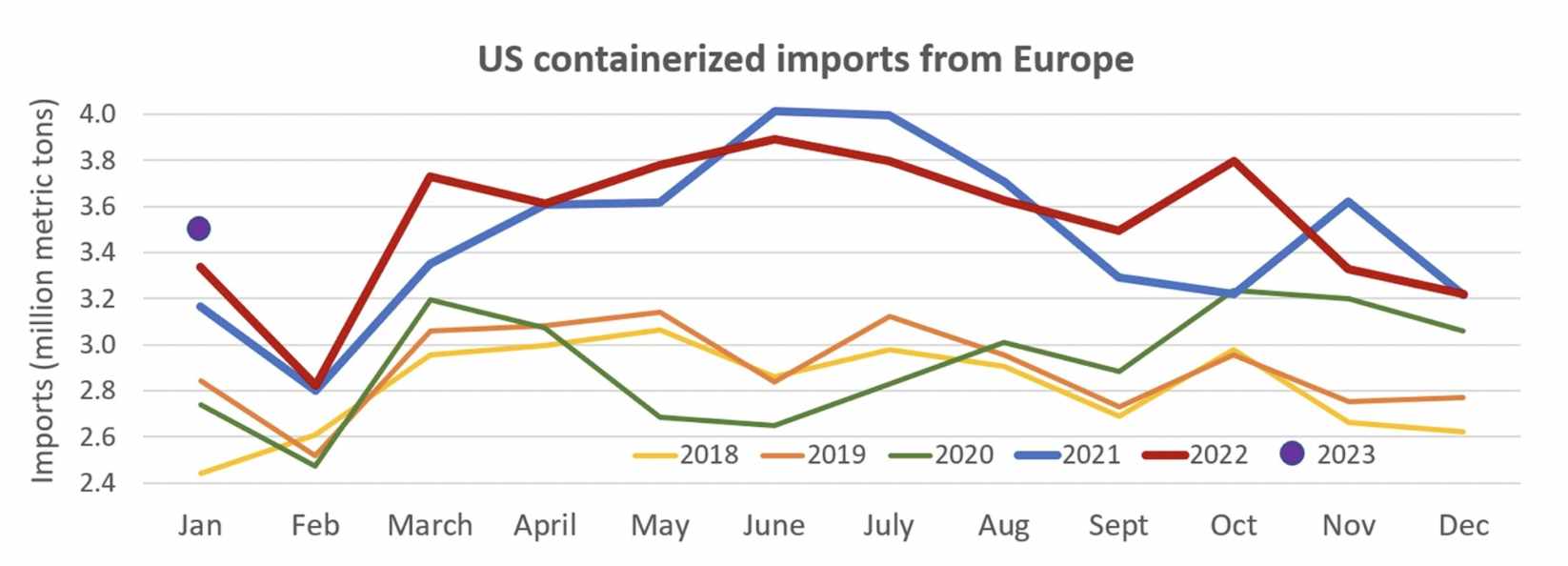

美国从欧洲进口保持强劲

美国人口普查局公布了来自海关数据的集装箱进口公吨统计数据。今年 1 月,美国从欧洲集装箱进口总量为 346 万吨,比 2019 年 1 月增长 22%,比 2018 年 1 月增长 42%。在 COVID 繁荣期间,今年 1 月的进口量高于 2021 年和 2022 年 1 月。 2022 年全年进口比 2019 年增长 22%,比 2018 年增长 26%。

通过四位协调关税表代码仔细查看进口数据,可以看出是什么推动了进口量的增长。将 2022 年全年数字与 2019 年进行比较,前五名中有四个与建筑用品和家居用品有关。涨幅最大的是袋装硅酸盐水泥和其他水泥,增加了 644,737 吨或 101%。

其次是石膏和灰泥(增加 485,477 吨或 +165%),陶瓷铺路和瓷砖(增加 466,042 吨或+ 31%)、蓄电池(404,244 吨或+376%)和家具(286,496 吨或+ 39%)。迄今为止,跌幅最大的是美国从欧洲进口的啤酒。与 2019 年相比,2022 年啤酒进口量下降 329,052 吨或 22%。

跨大西洋运输能力

跨大西洋市场不仅为承运人提供更高的每 FEU 费率。与亚美和亚欧相比,它也是一条更短的航线。因此,每英里每 FEU 的费率远高于其他干线贸易。这应该会越来越多地为跨大西洋航线吸引更多运力,并降低运价。

“虽然跨大西洋航线仍然是东西方主要贸易中最有利可图的航线,但正常化进程已经开始。利率准备继续进一步放松,”标准普尔全球商品洞察说。

根据 Berglund 的说法,“运营商肯定会将运力部署到他们可以赚更多钱的行业,所以 [在市场进一步下跌之前] 只是时间问题。”

数字货运代理公司 Flexport 海运战略和承运人发展副总裁 Nerijus Poskus 认为,运价比某些人预期的时间更长是有结构性原因的。

在最近接受 FreightWaves 采访时,他表示运价持续走强的一个原因“可能不一定是需求驱动的”,而是由于承运人没有足够快地增加运力。

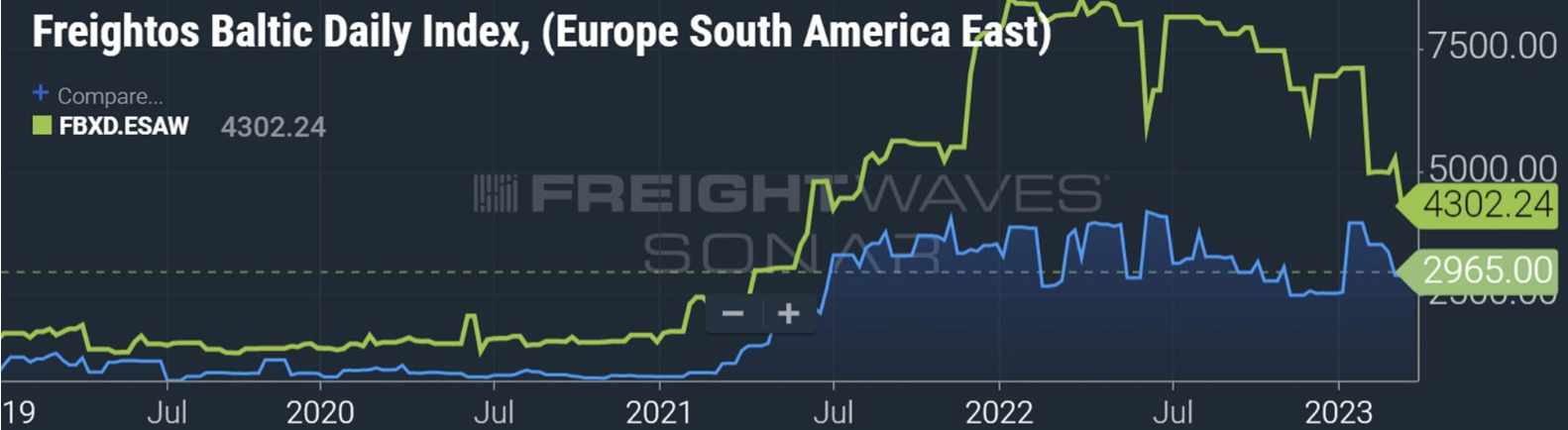

其他跨大西洋市场也表现强劲

如果涉及运力相关因素,连接欧洲港口的其他跨大西洋贸易也应该会持续更长时间。事实上,欧洲和南美洲之间的贸易也遵循同样的模式。利率已从高点回落,但下降开始的时间晚于跨太平洋和亚欧地区,而且利率仍远高于 COVID-19之前的水平。

周五,欧洲-南美东海岸的 FBX 现货估价为每 FEU 2,965 美元,是 2019 年水平的 2.7 倍。FBX 欧洲-南美西海岸指数为每 FEU 4,302 美元,是 COVID 前水平的 2.4 倍。

Berglund 指出,欧洲-南美东海岸市场的利率发展与欧洲-美国东海岸市场的发展几乎相同。Xeneta 对欧洲-南美东海岸的短期利率评估在 5 月份达到每 FEU 4,211 美元的峰值,目前为每 FEU 3,070 美元。该贸易的费率下限在 5 月份达到每 FEU 3,470 美元的峰值,目前为每 FEU 2,011 美元。

卖方通了解到,南美东向贸易也是如此。Xeneta 的数据显示“南美东海岸到北欧的模式完全相同,只是美元价值不同,”Berglund 说。因此,集装箱航运繁荣的尾声还没有完全结束。尽管两个最大的主线贸易——亚欧和亚美——在很大程度上回到了原点,但大西洋地区的利率仍然有所上升。

小编✎Estella/卖方通

声明:此文章版权归卖方通所有,未经允许不得转载

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次