行业报告 | 2023年2月全球扫地机器人商情月报

2023跨境电商进入一个新的阶段,尤其是智能家电品类越来越受到商家和消费者双方的关注。扫地机器人的火爆更加证实了这一趋势,无论是市场规模、销量、功能开发、品牌份额都在持续快速进化。时刻关注市场是抓住未来营销方向的关键。

以下文章来源于非凡产研 ,作者专注商业创新的

目录

01. 概览

02. 市场概况

03. 市场解析 - 美国

04. 市场解析 - 德国05. 报告申明数据说明

本报告数据选取周期为:2023年2月1日-2023年2月28日,数据来源于博鼎国际旗下的adtarg智能营销平台。

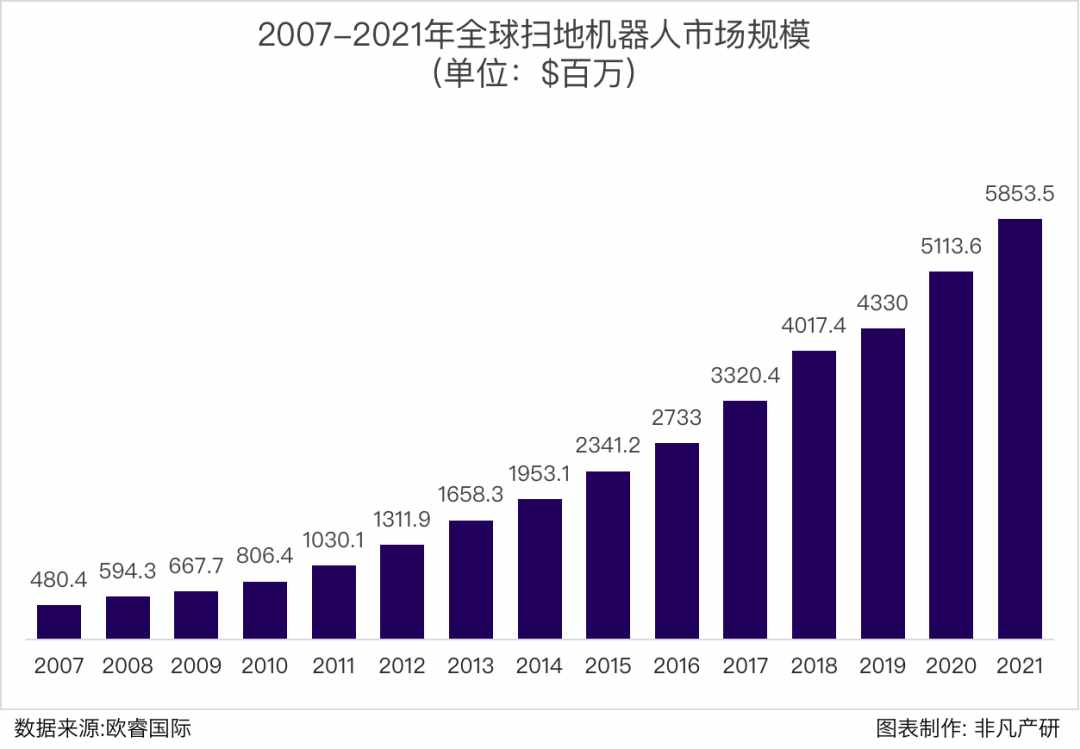

1.1 行业发展

而从行业周期来看,扫地机器人目前仍处于成长早期。iRobot公告称,2021年全球主要国家(美国、德国、日本等)扫地机器人渗透率均低于 15%,预计2022-2026年主要国家复合增速在20%以上。国内市场和海外市场相比,起步较晚,渗透率水平远低于欧美:2021年中国扫地机器人渗透率为4.39%,依旧具备广阔的提升空间。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

1.3 竞争格局

长远来看,未来扫地机器人的功能定位不仅仅满足于执行清洁任务。随着5G、物联网、人工智能技术的发展,智能家居体系的构建加速,万物互联趋势成为必然。而扫地机器人作为可移动、智能化的家居设备,适合作为智能家居的入口,将用户与其他智能终端连接在一块,成为海量数据的采集端口,最终形态升格为“管家机器人”。

市场概况

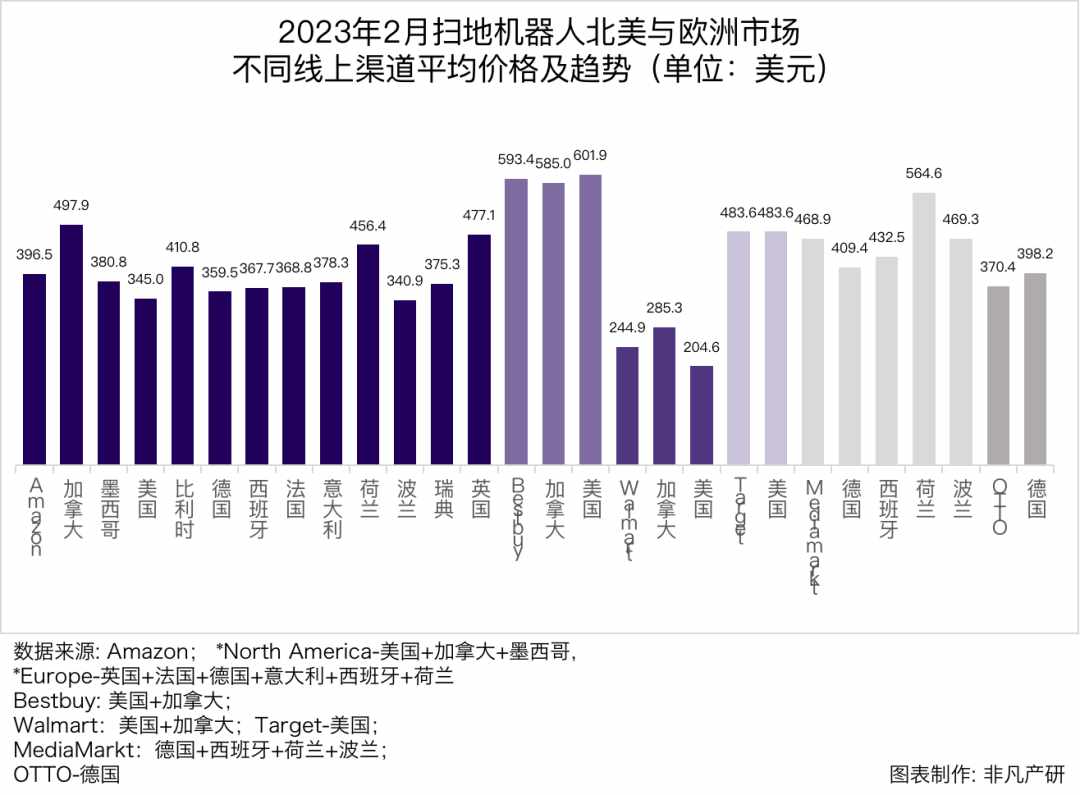

2.1 市场价格现状

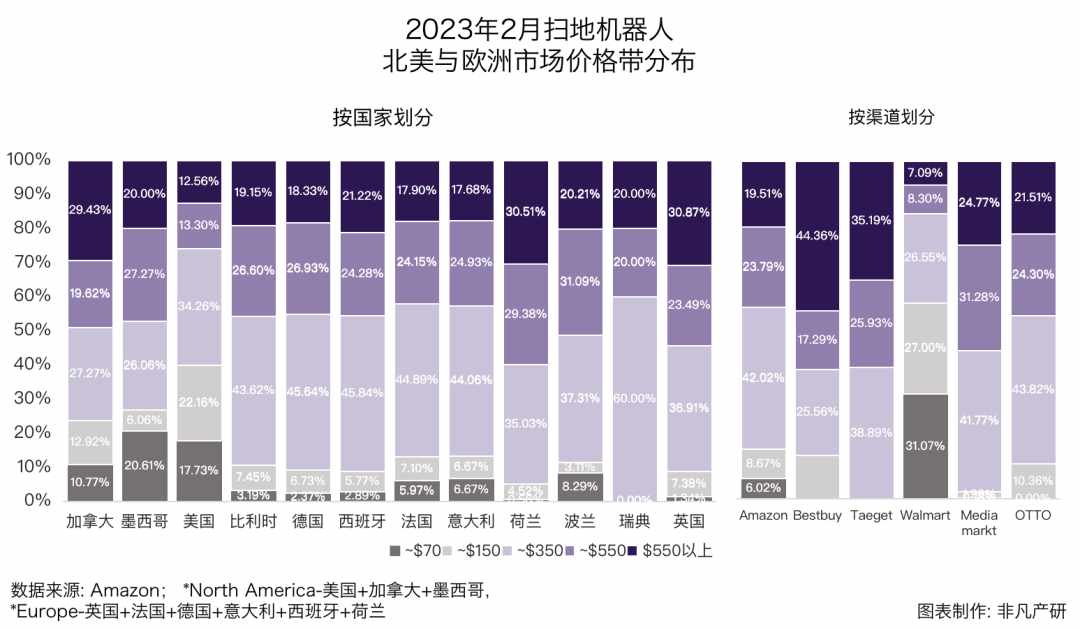

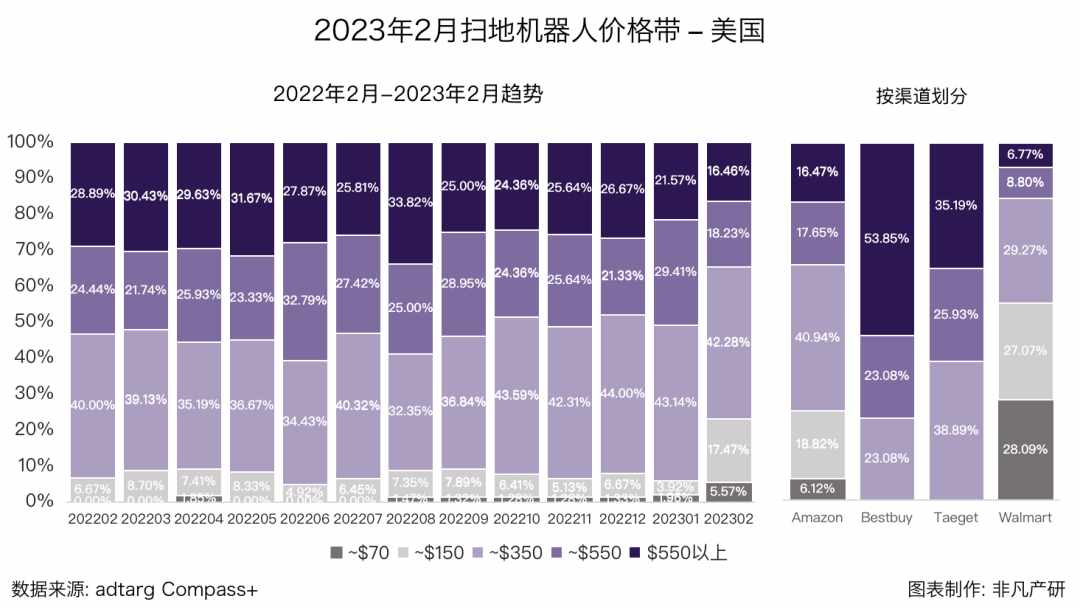

扫地机机器人市场价格方面,Bestbuy以约$593.4高居榜首,产品重点布局中高端产品;其次为Target约 $483.6; Walmart以约$244.9居于末席,产品以中小品牌多,且主力大品牌存在二手机或翻新机情况;而Amazon、MediaMarkt产品线长,价格覆盖面广。

2.2 市场规模及趋势

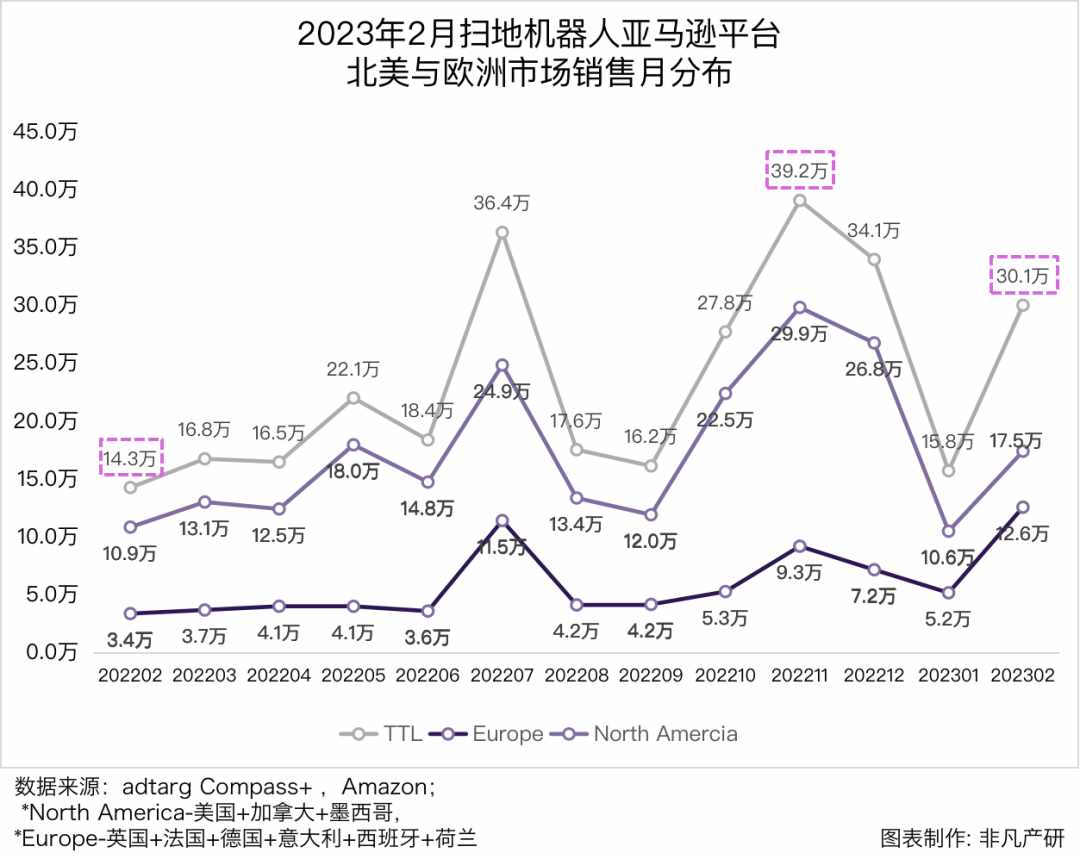

持续统计欧美主力国际的扫地机器人Amazon销售数据发现:

持续统计欧美主力国际的扫地机器人Amazon销售数据发现:2023年2月,扫地机器人销售规模约30.1万台,环比上涨 90.5% (欧洲 环比上涨141.4% ,同比上涨268.4%)。

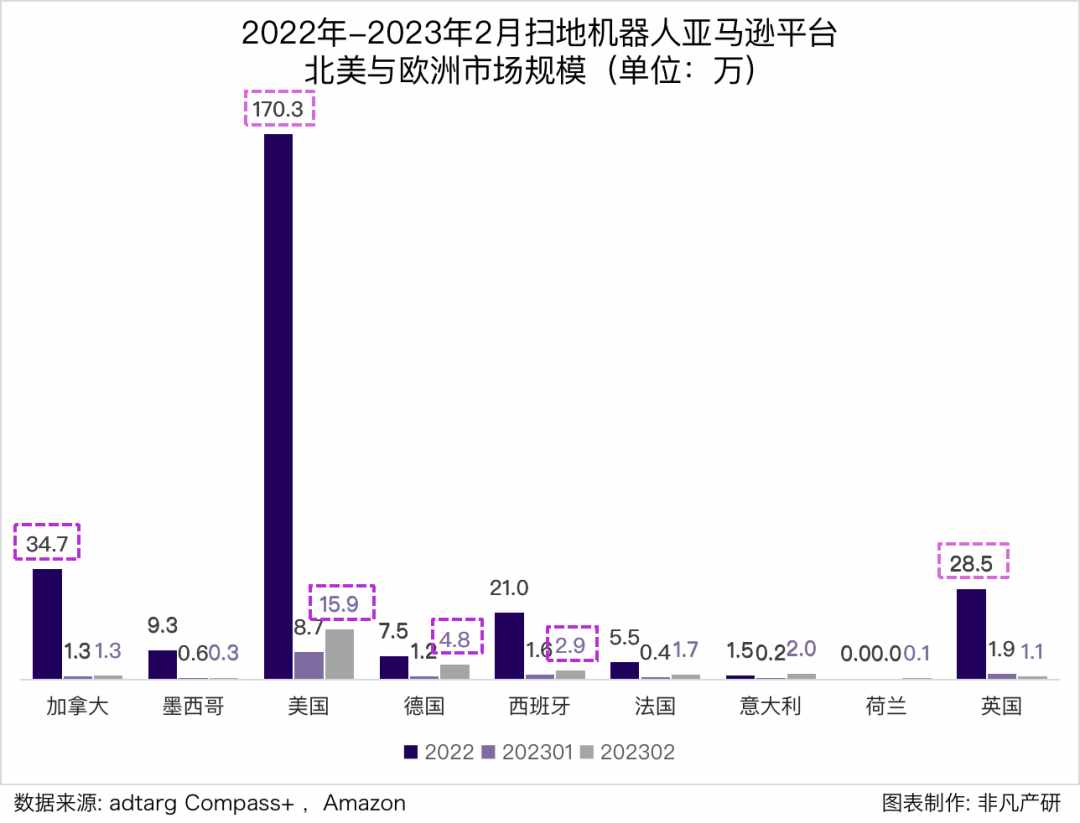

在欧美主力国家的Amazon扫地机器人市场中,2022年市场规模Top3分别为美国约170.3万台,其次加拿大约34.7万台,再次英国约28.5万台;而在2023年2月的市场规模Top3中,德国以约4.8万台跃居第二, 西班牙约2.9万台成为第三,总体欧洲国家的市场规模增长明显。

在欧美主力国家的Amazon扫地机器人市场中,2022年市场规模Top3分别为美国约170.3万台,其次加拿大约34.7万台,再次英国约28.5万台;而在2023年2月的市场规模Top3中,德国以约4.8万台跃居第二, 西班牙约2.9万台成为第三,总体欧洲国家的市场规模增长明显。2.3 市场份额及Top品牌变化

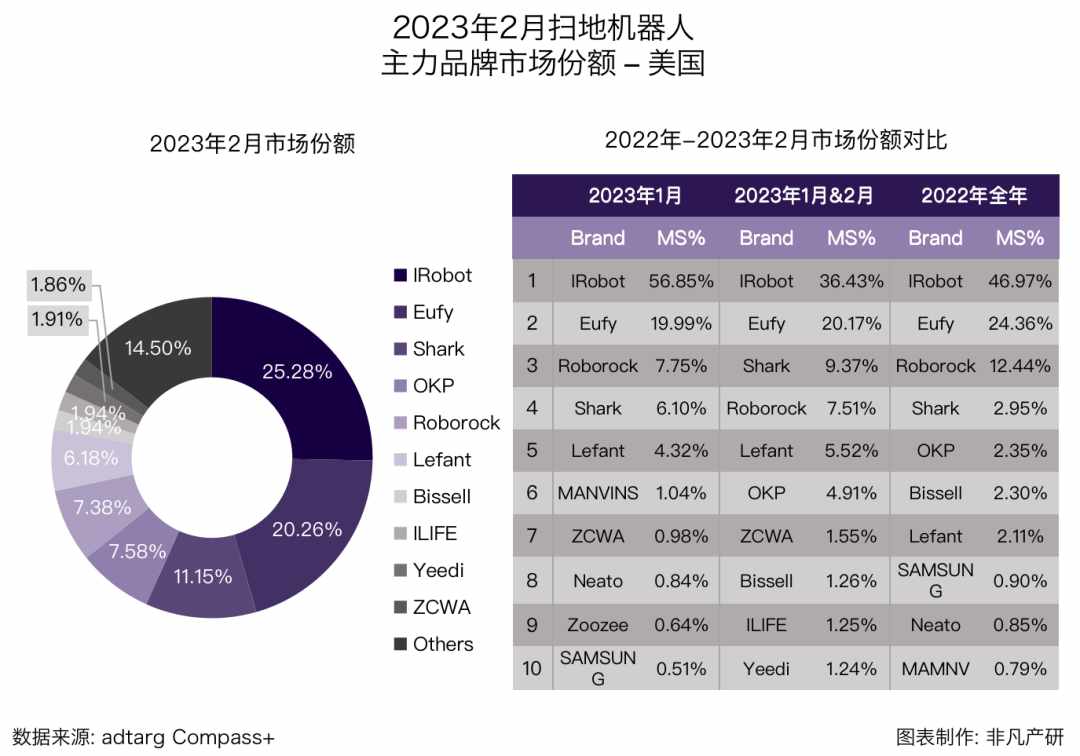

亚马逊扫地机器人市场份额中,iRobot始终占据Top1, 但在2月降至历史最低值;2月亚马逊出现众多中小品牌,通过价格优势发力抢占市场份额。

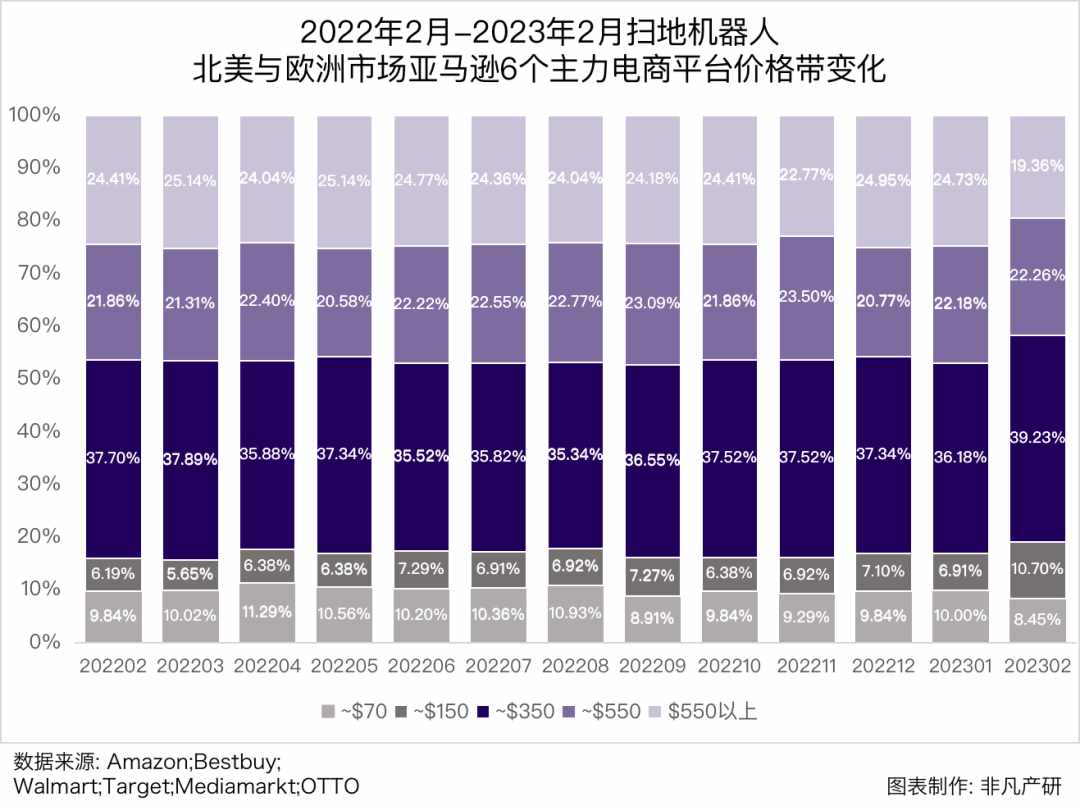

观察欧美12国的扫地机器人标牌价趋势可以看到,在过去13月中,整个上架产品的价格带占比比较稳定,其中$150~ $350区间的产品占比最高,约占四成;$350~ $550及$550以上区间的产品占比相处不大,在20%左右。

在不同电商平台中,Target没有低于$150的产品上架销售,Bestbuy、Mediamarkt、OTTO没有低于$70的产品上架销售。

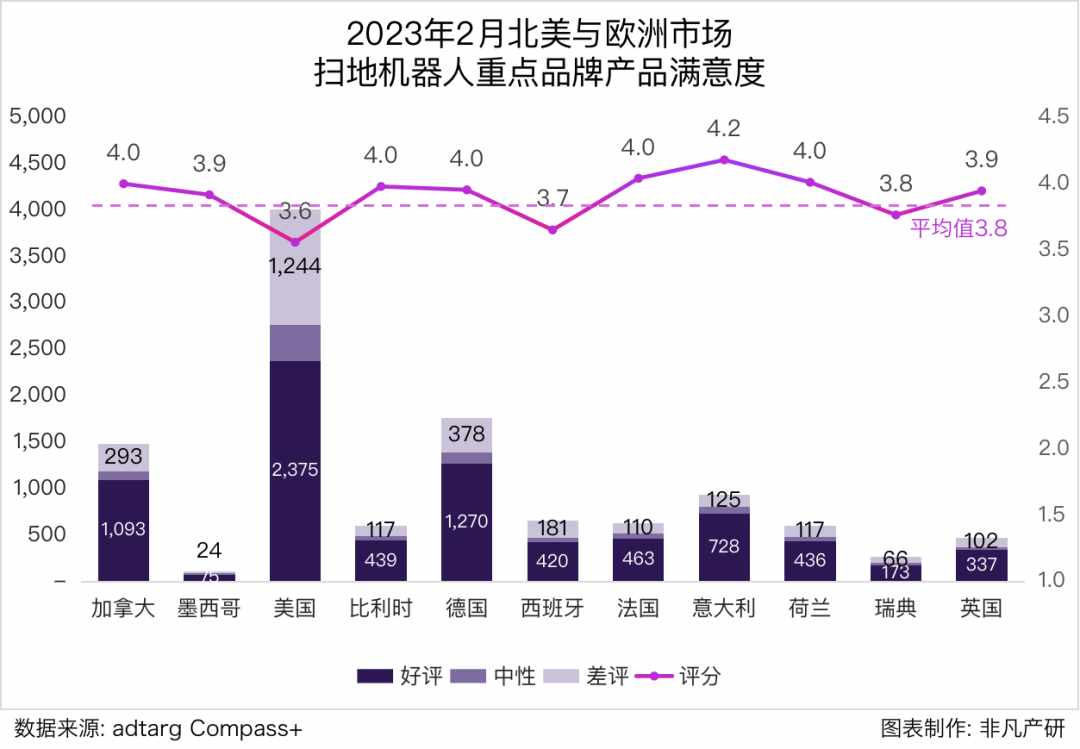

在对欧美11国中产品评论进行汇总分析发现,扫地机器人产品在2023年2月评论中好评约占67.9%,差评占比24.0%;

3.1 主力品牌市场份额

3.2 畅销型号及价格带

2023年2月,美国扫地机器人在不同平台的平均价格看:畅销型号中 Walmart的价格最高,如Roomba694的价是Walmart最高$259.99,Target最低$179.99,价格相差$80;iRobot RoomabaJ7+(7550) 的价格是 Walmart最高$799.00,Bestbuy的价格最低$599.00元,相差$200。

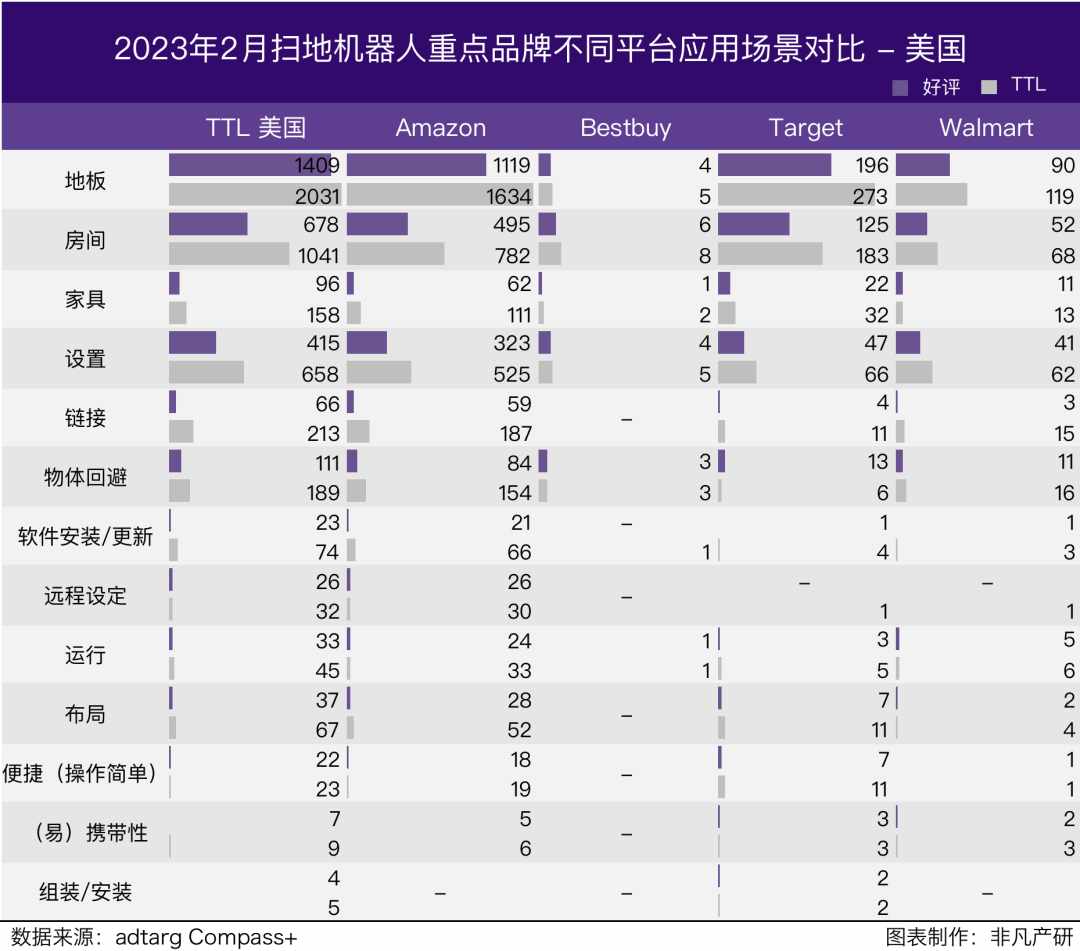

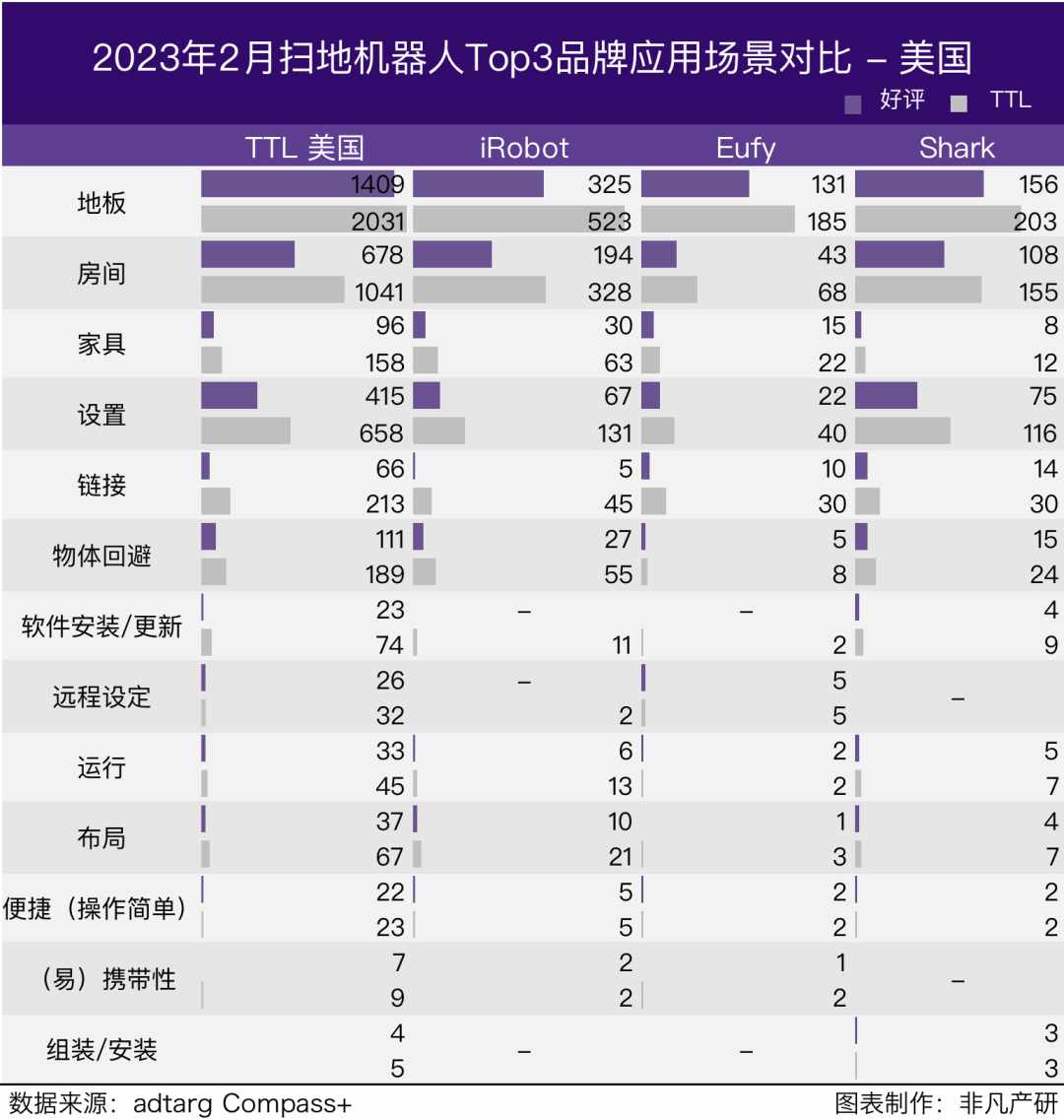

3.3 重点品牌功能点及应用场景对比

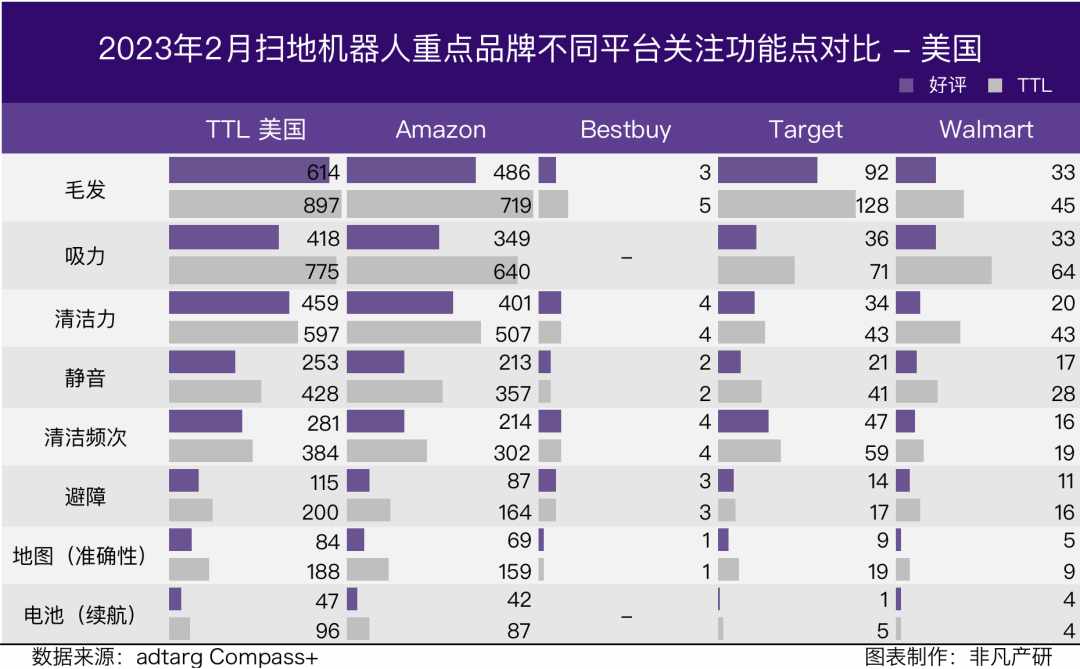

在2023年2月,美国用户关注功能点中,毛发、吸力、清洁力占据Top3;但不同平台的关注功能点有所不同,Amazon用户对清洁力好评占比比较高,对避障的关注超过其他平台;Bestbuy对清洁力和清洁频次关注度高,好评占比比较高;Target清洁频次的关注度高;Walmart对吸力的关注超过其他平台。

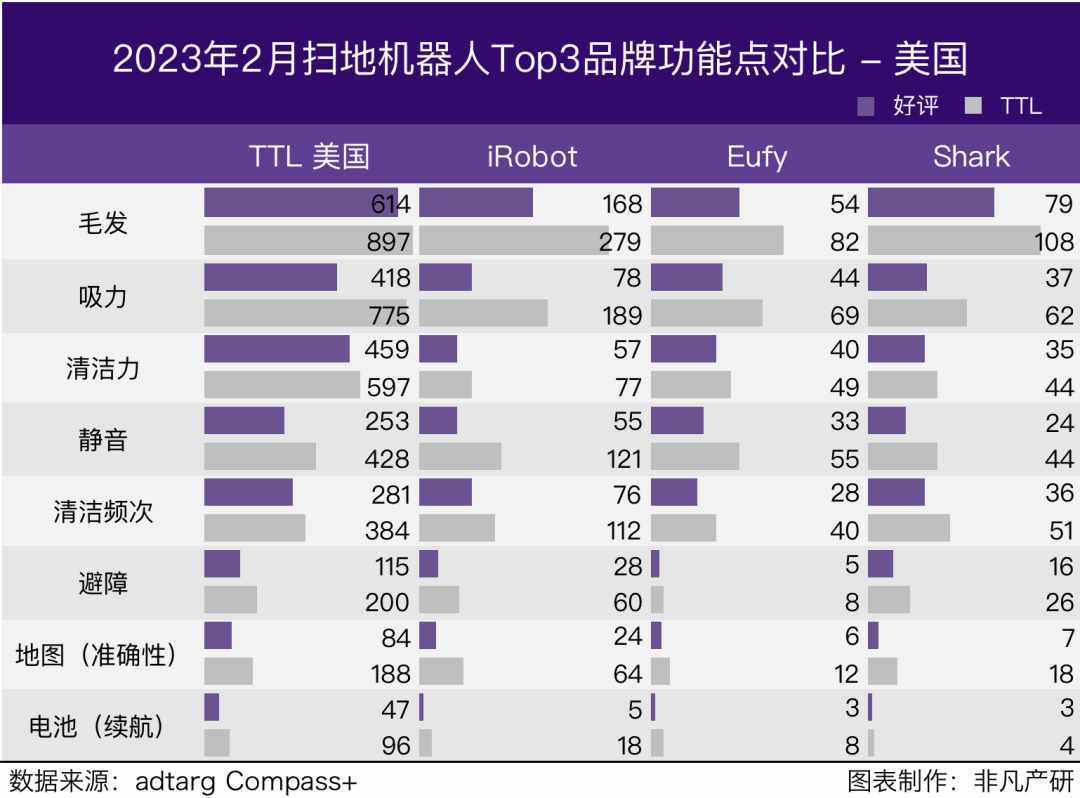

另外在2023年2月,美国Top3品牌的用户关注功能点有所不同,iRobot用户对静音和清洁频次的关注超过整体用户,但用户对毛发和吸力的差评较多;Eufy的用户同样对静音关注超过整体用户,另用户对毛发的好评超过整体用户;Shark用户对其避障功能关注最高,对清洁力的好评超过整体用户。

在2023年2月,美国用户关注应用场景中,地板、房间、设置占据Top3;Amazon关注场景同整体雷同,但其设置的好评占比低于整体;Bestbuy用户对房间应用场景关注最高,在物体回避场景上好评100%;Target用户在设置应用场景上的好评占比高于整体用户;Walmart用户在房间应用场景上的好评占比高于整体用户。

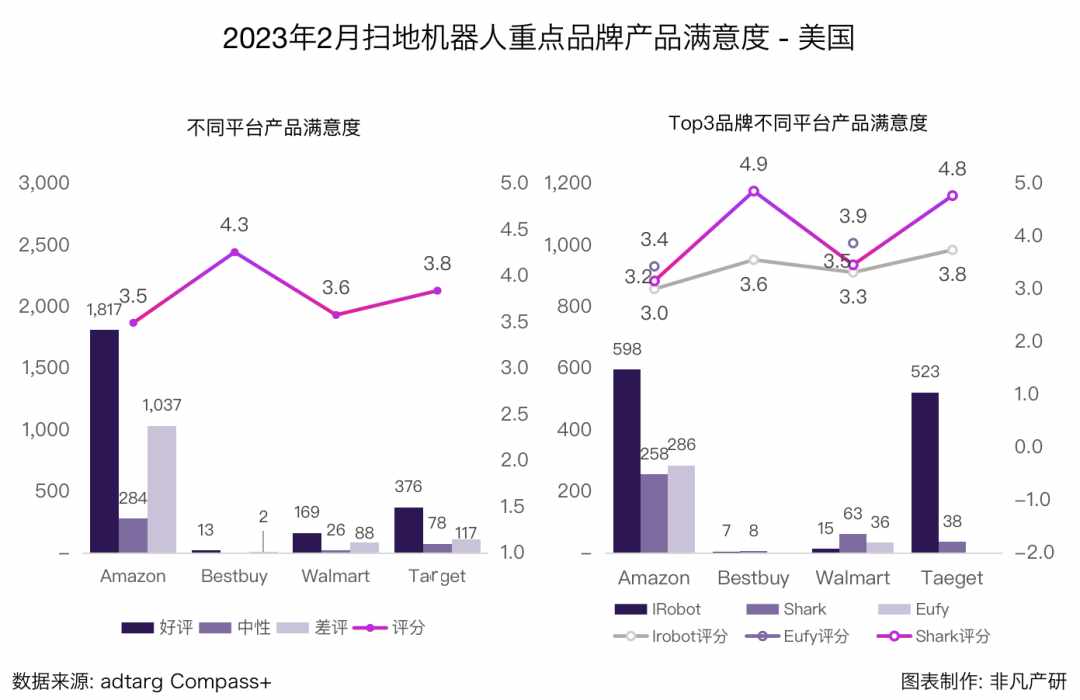

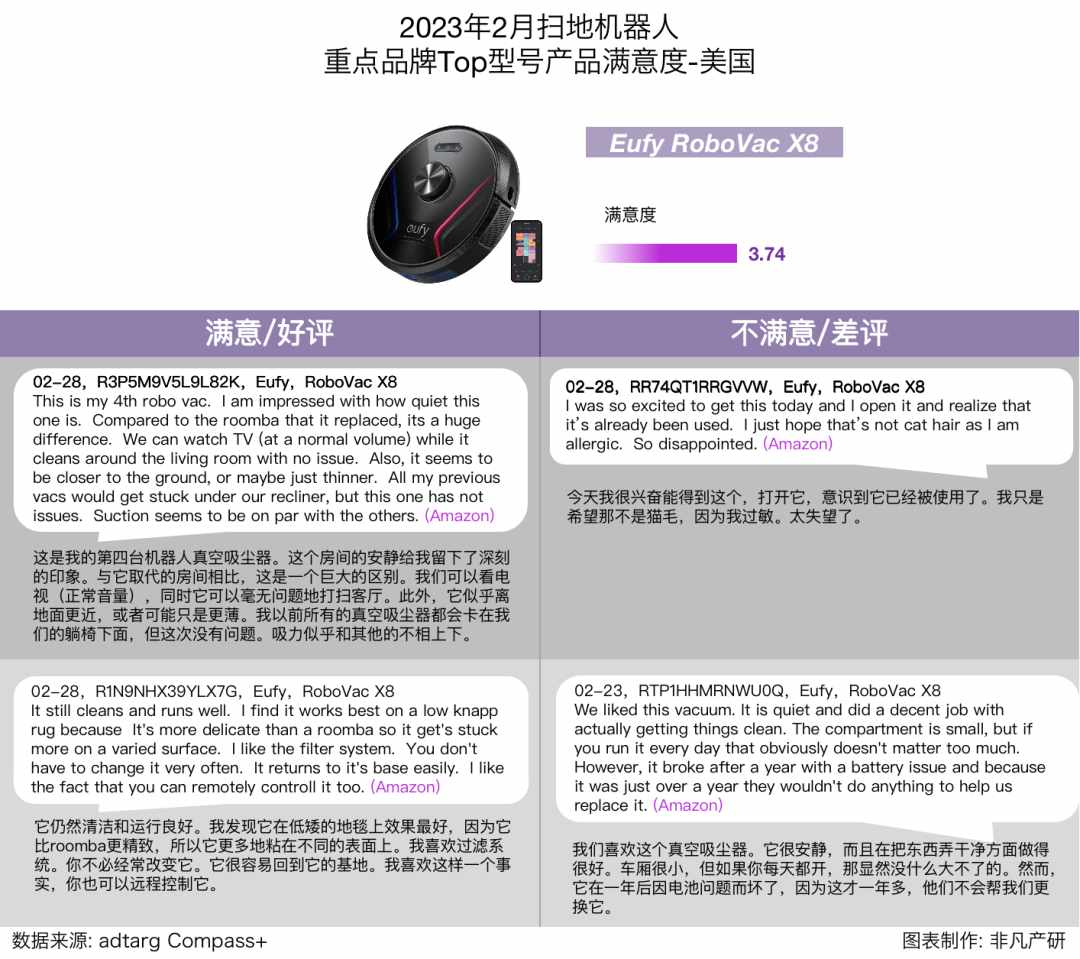

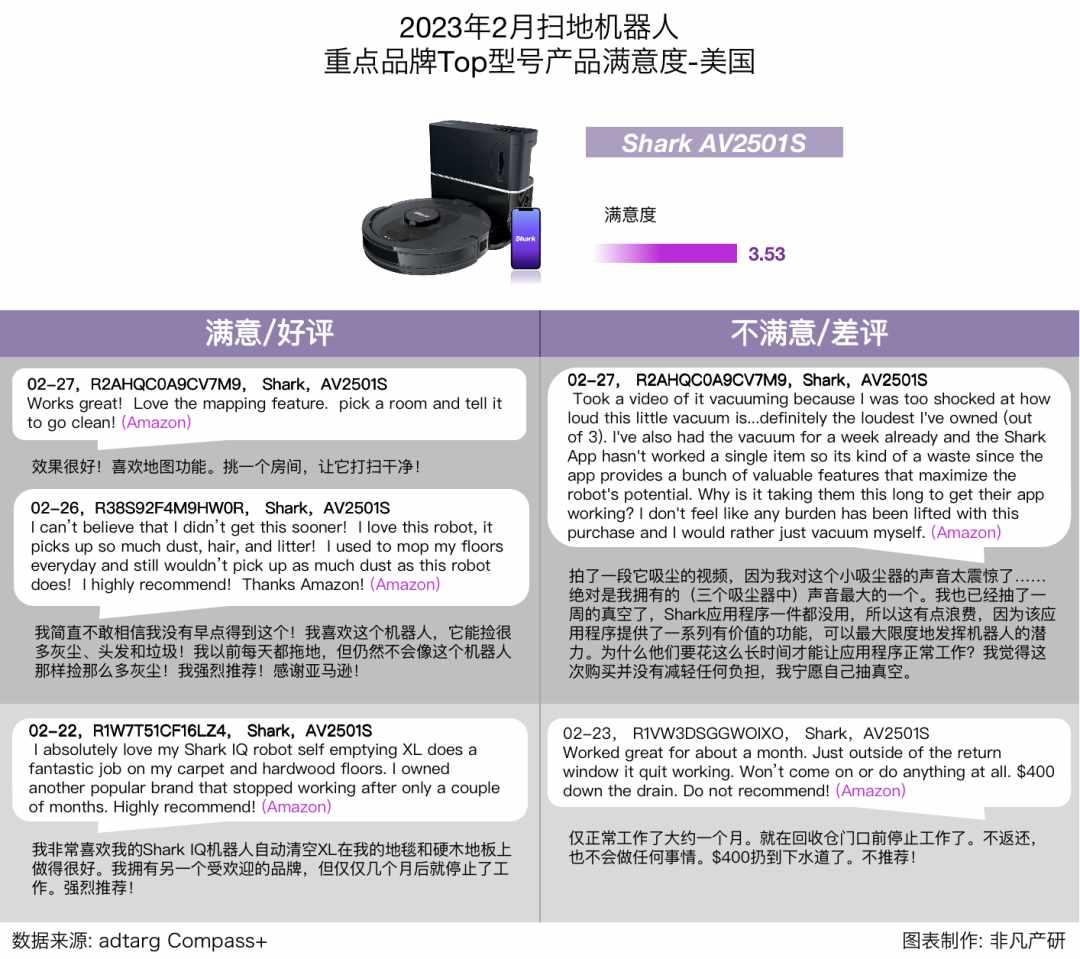

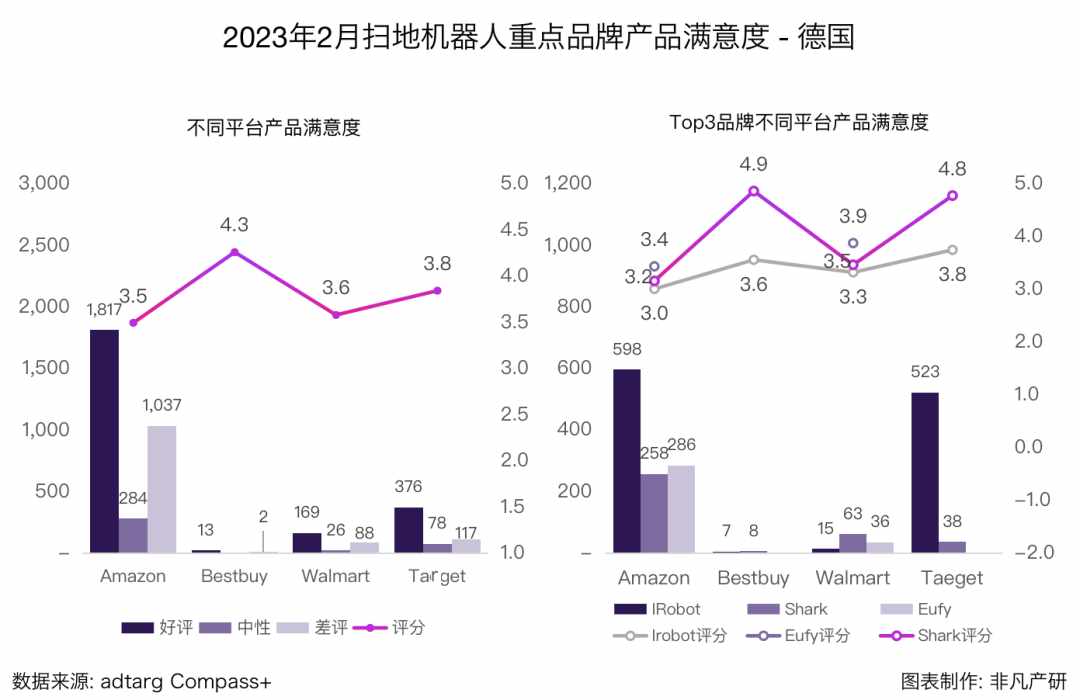

3.4 重点品牌产品满意度

重点看美国Top3品牌的用户反馈,2023年2月中,iRobot平均分最低,其中又以Amazon最低;Target的平均得分都高出其他平台不少。

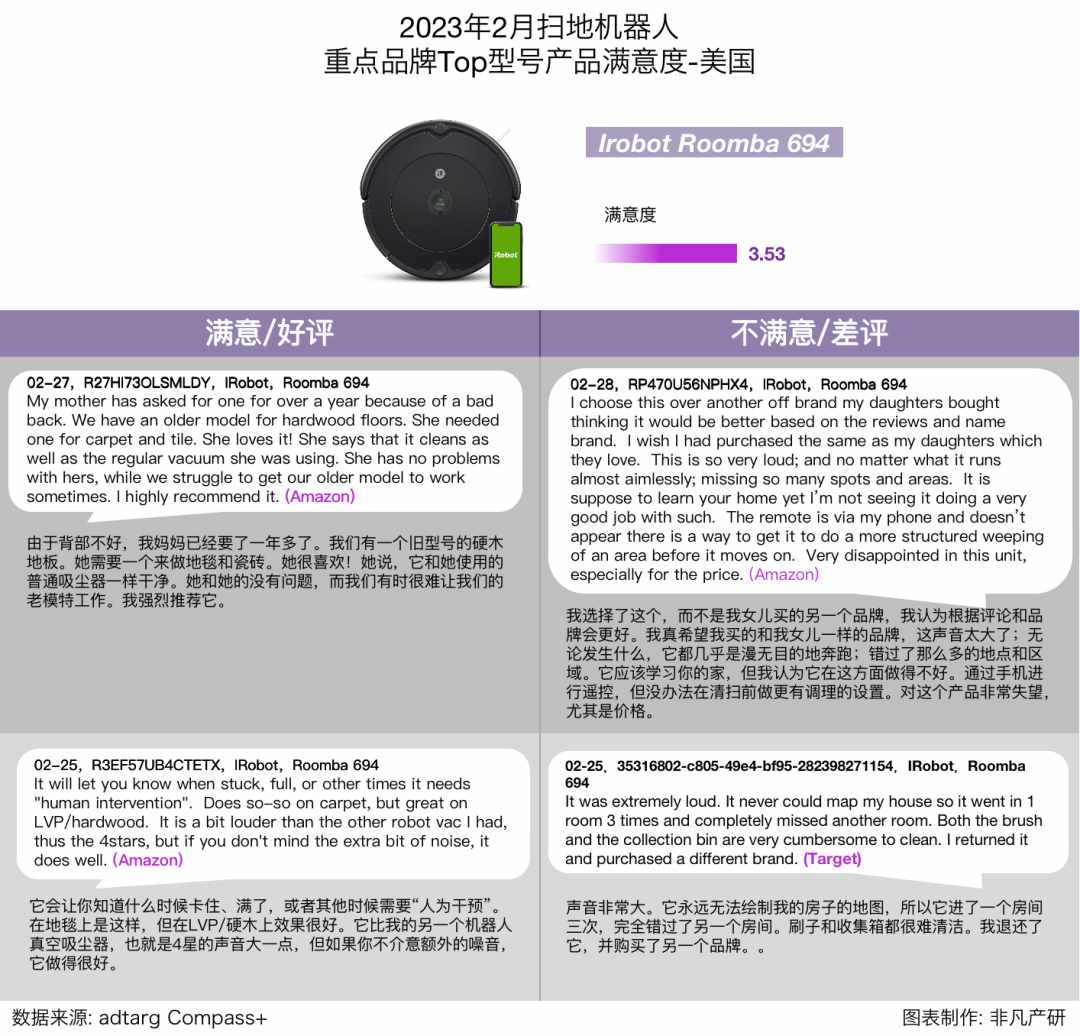

iRobot的用户评论Top1型号Roomba 694,用户满意度平均得分约3.53;差评集中在它的静音和地图功能上,以及在房间及家具应用场景上;好评主要是对它的清洁力功能以及在硬地板应用场景上。

重点看Eufy的用户评论Top1型号RoboVac X8:用户关注的好评是集中在静音、清洁力、尺寸上,能够很好地进行房间打扫;差评则主要体现在发货和售后上,比如发了个二手货、售后1年未更换配件等。

重点看Shark的用户评论Top1型号 AV2501S:用户好评集中于地图、清洁力以及毛发功能上,特别是在地毯和地板的应用场景下;差评集中于静音功能、自动回收功能上。

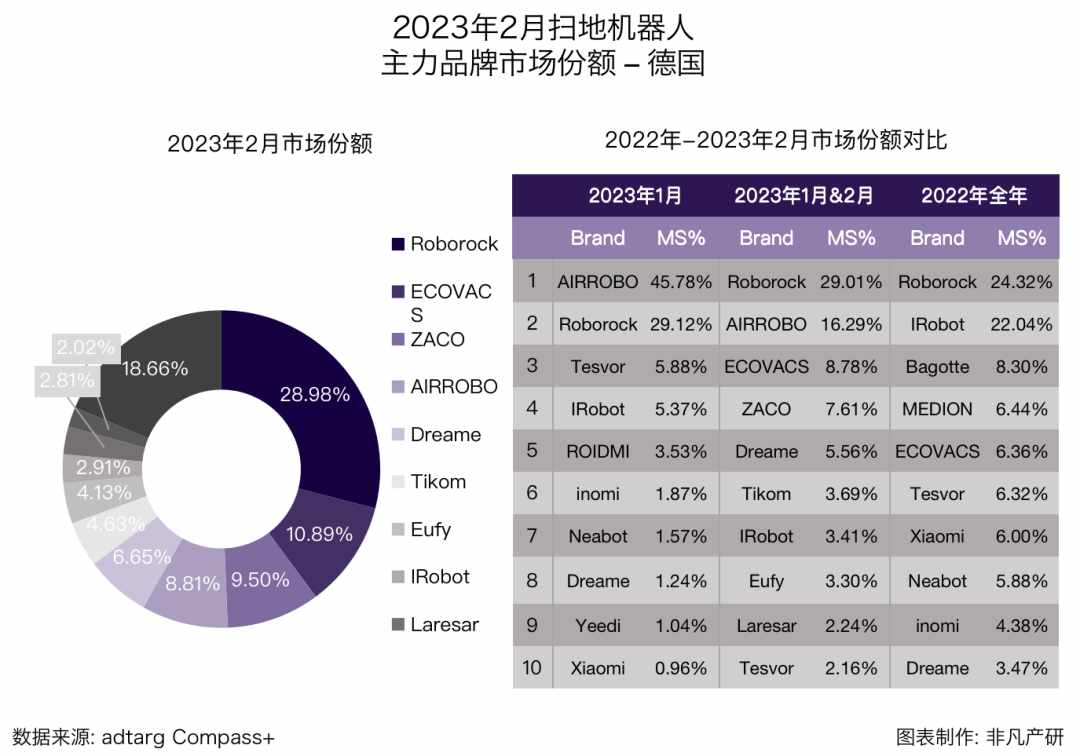

4.1 主力品牌市场份额

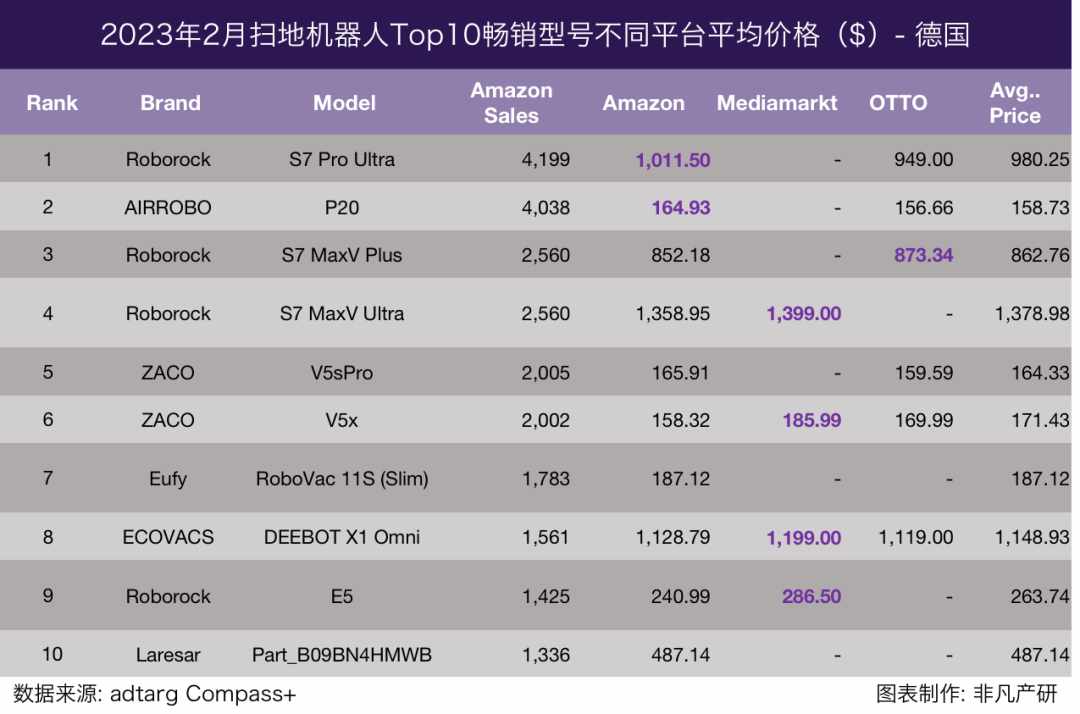

4.2 畅销型号及价格带

德国Top10热销型号中,2023年2月进行了大洗牌;除原有Top1型号AIRROBO P20保留Top2的席位外,其他9款型号全部被替代;Roborock有4款型号入榜,新在德国销售Eufy、Laresar分别有1款型号进入前十;另中低端品牌ZACO以价格优势,2款型号分列Top56。

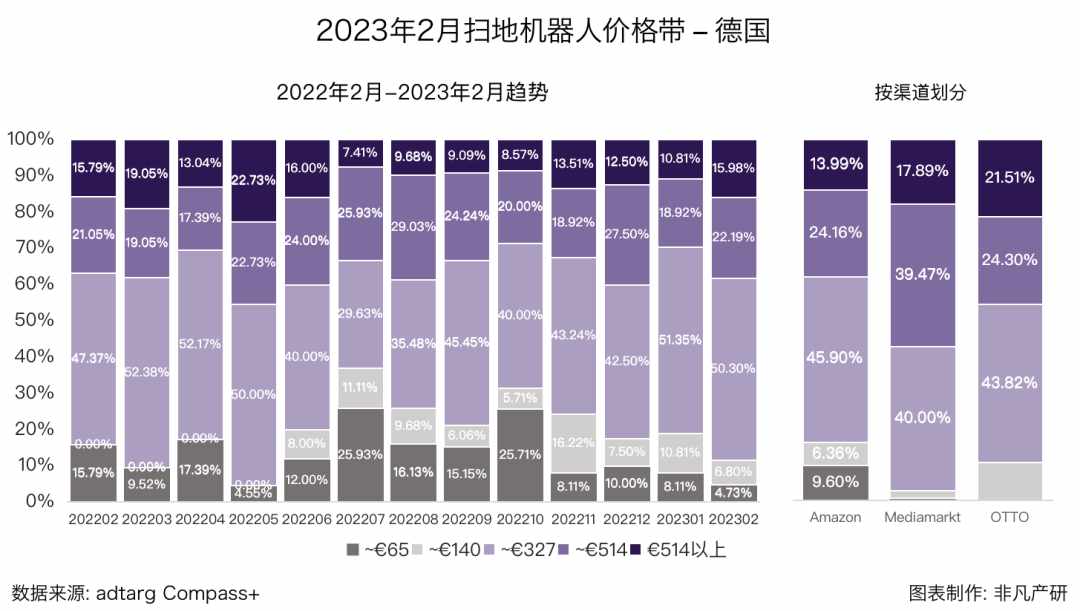

纵览连续价格带数据发现,德国扫地机器人市场的价格带在2022年Q4季度开始,低端价格带占比趋向减少, 小于€140的产品占比在2月约为11.53%。

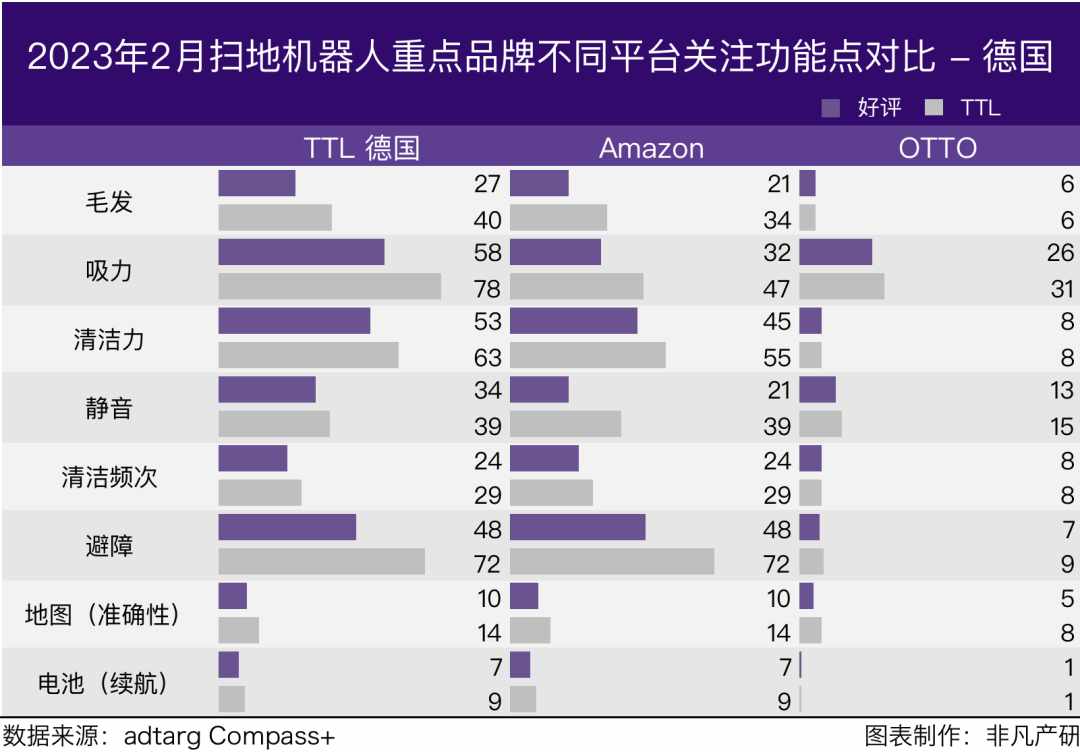

在2023年2月,德国用户关注功能点中,吸力、避障、清洁力占据Top3;其中Amazon用户对清洁力关注占比高于整体用户,而OTTO用户更关注静音功能;另OTTO用户对毛发、清洁力、清洁频次等功能的好评占比高于整体用户好评占比。

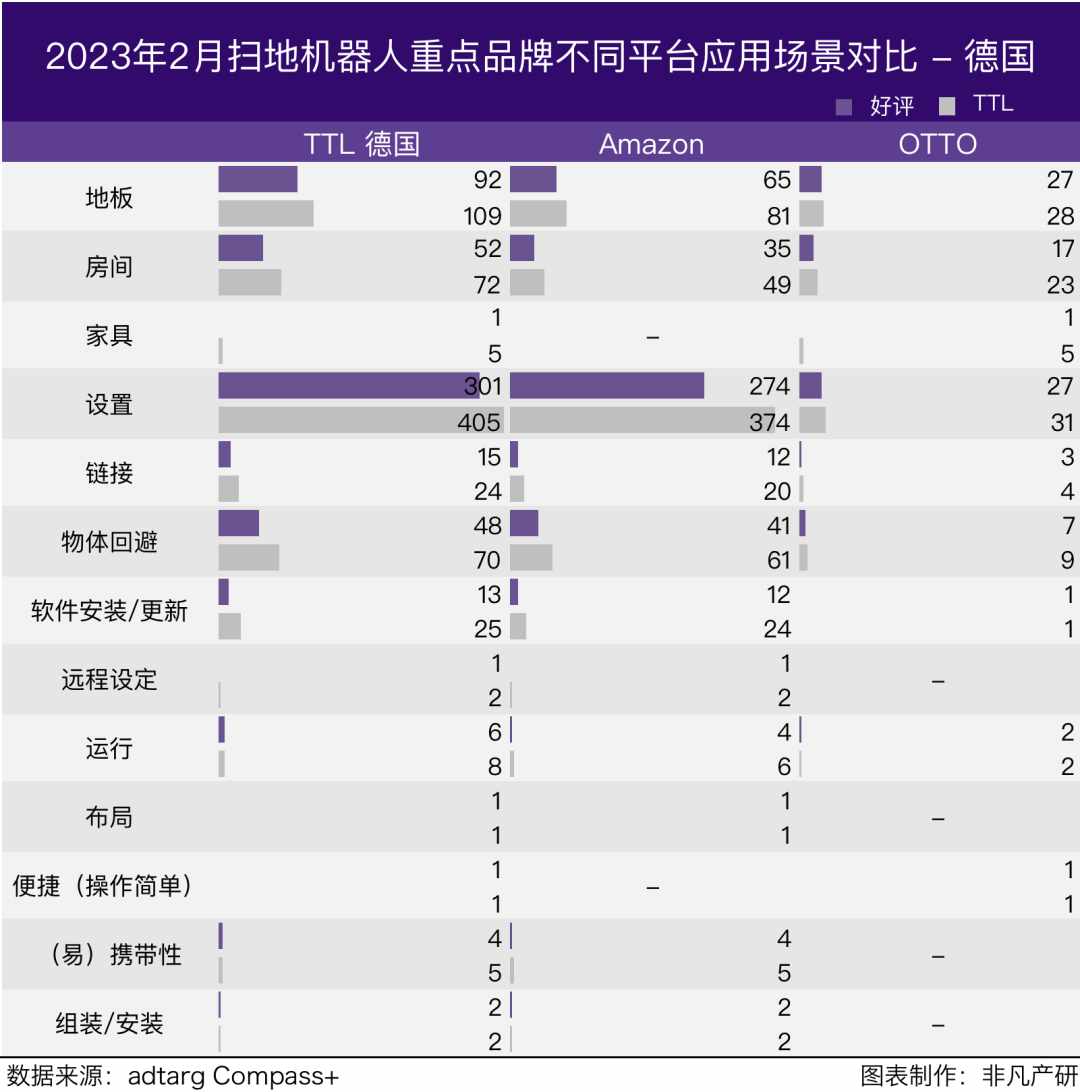

在2023年2月,德国用户关注应用场景中,设置、地板、房间占据Top3;Amazon用户关注的物体回避场景超过房间应用场景,OTTO用户对设置和地板应用场景的关注度相差不大。

重点看德国各电商平台的用户反馈,2023年2月中,OTTO的用户平均得分4.2,高于Amazon ;

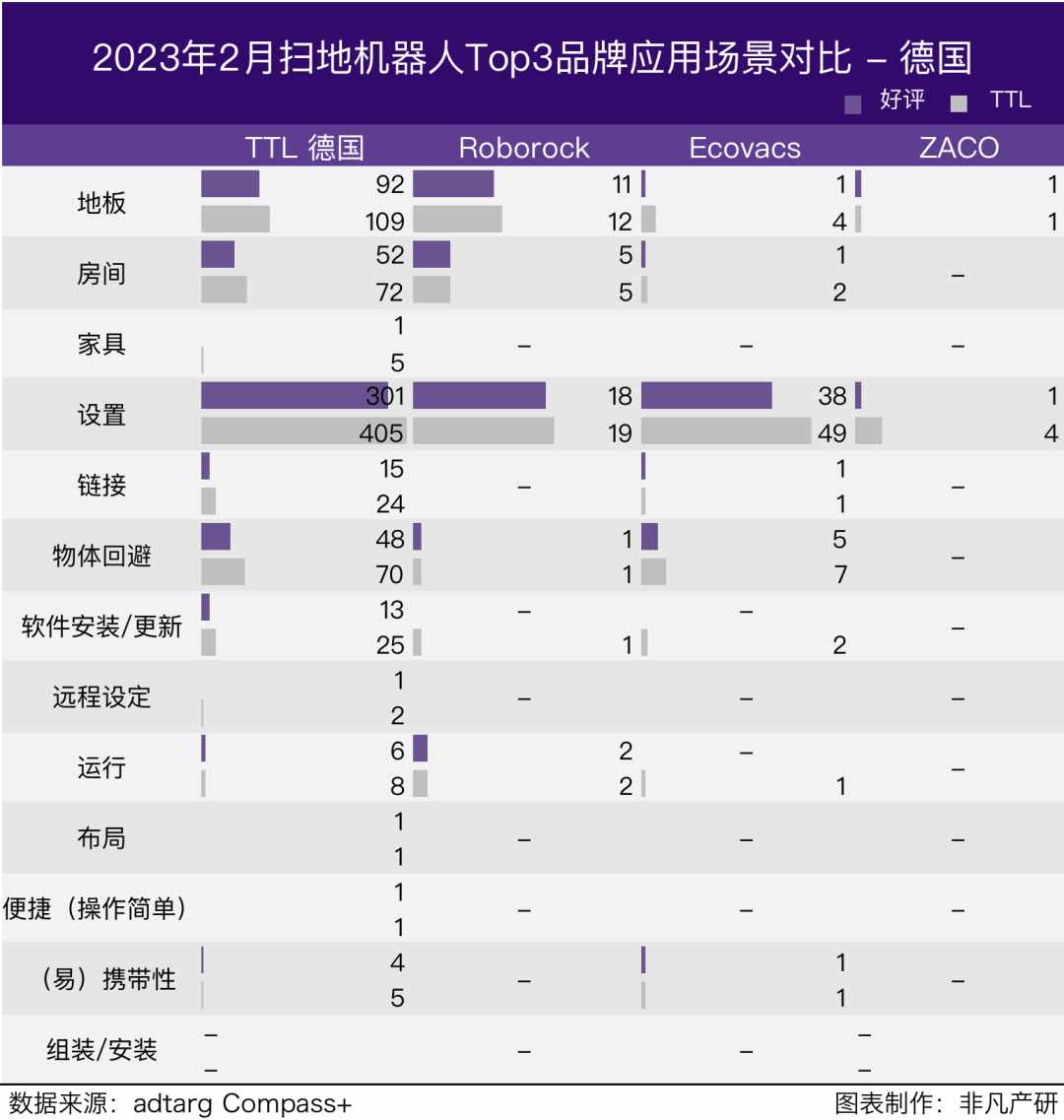

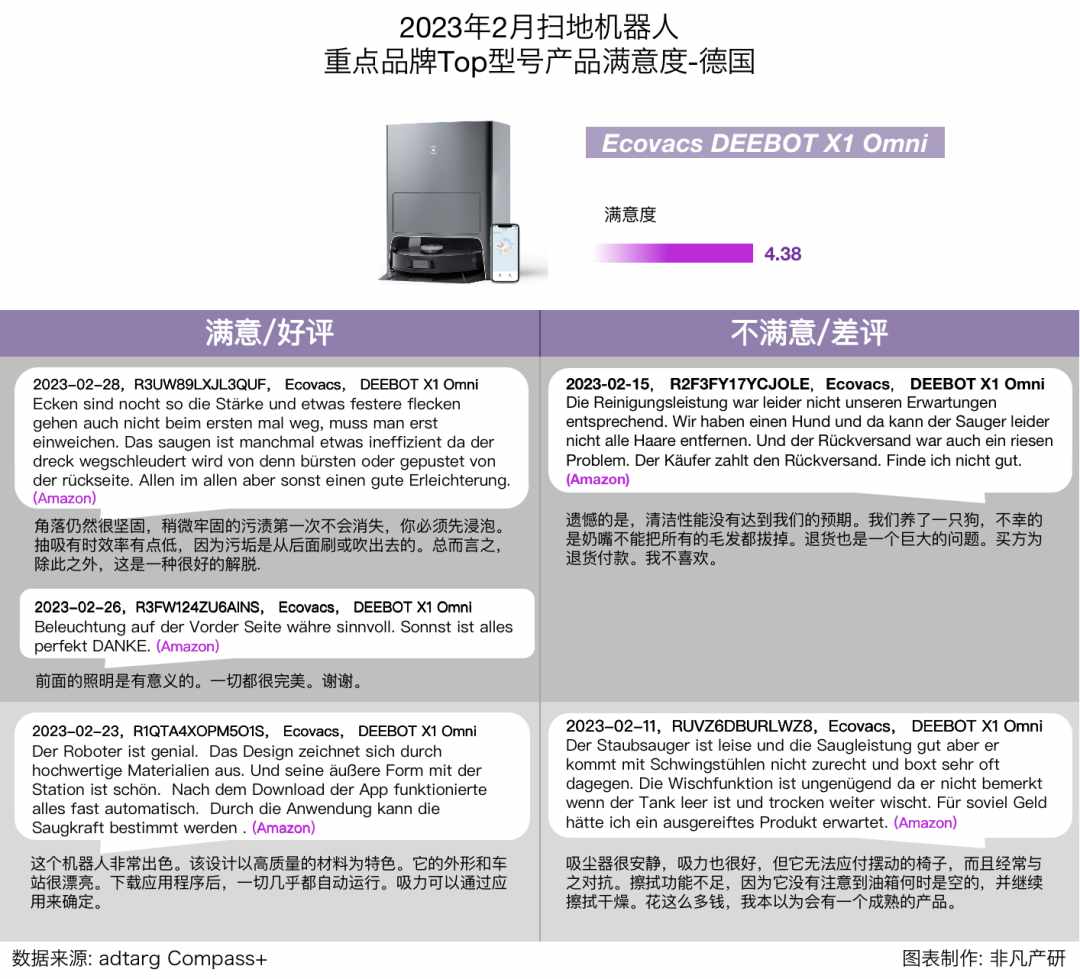

Ecovacs的用户评论Top1型号DEEBOT X1 Omni:评论几乎都是来自Amazon;用户对产品的吸力、清洁力功能,程序设置应用场景以及照明设计比较满意,对毛发清洁及邮箱报警功能不满意。

重点看ZACO的用户评论Top1型号 V5sPro:OTTO用户评论简洁;用户对产品的吸力功能、毛发应用场景比较满意,价位同产品质量相符;差评主要是运行控制场景、静音功能以及售后维修部分。

5.1 团队介绍

5.2 数据说明

5.3 免责声明

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次