选择题丨独立站和亚马逊,你选哪一个?

新冠肺炎疫情叠加俄乌战争,使本就不明朗的局面变得更加扑朔迷离。从一路坎坷中思考总结,于动荡不安中迭代进化,似乎是当下跨境人的使命。疫情下飞速崛起的跨境物流企业,能否再次冲破迷雾,交上令人满意的答卷?

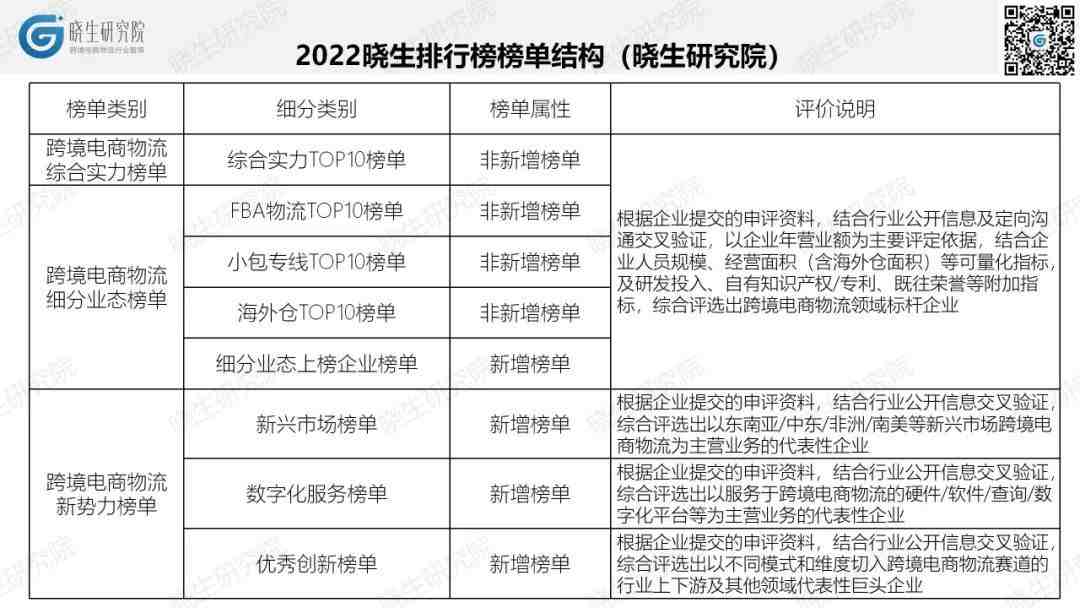

2022晓生排行榜,在原有“跨境电商物流综合实力榜单”、“跨境电商物流细分业态榜单”的基础上,新增了包含新兴市场、数字化服务、优秀创新3个维度在内的“跨境电商物流新势力榜单”,并在“跨境电商物流细分业态榜单”中新增了“细分业态上榜企业”细分类别。

在行业快速迭代进化的历程中,我们希望透过新增榜单,更全面、深刻地反应市场现状,把握行业宏观走向;同时,对于非新增榜单,我们将通过对核心数据的梳理及解读,详实还原行业发展的真实状况,让大众对跨境电商物流行业有更清晰的认识,让业内同仁更精准地把握自身发展方向。

以上所有榜单,均以跨境电商物流相关业务为主要评定依据。其中,“跨境电商物流综合实力榜单”和“跨境电商物流细分业态榜单”的初筛入围企业,均是以跨境电商物流为主营业务的企业。

此文所指“初筛入围企业”,是在2022晓生排行榜征集过程中,递交的申评资料信息完整有效且符合评定要求,可进入综合评选阶段的企业,并非指2022晓生排行榜上榜企业。

以下将针对“跨境电商物流综合实力榜单”及“跨境电商物流细分业态榜单”初筛入围情况,从综合业务规模、细分业态规模、团队及面积规模3个维度进行分析解读:

综合业务:总和超900亿,平均增速33%以上

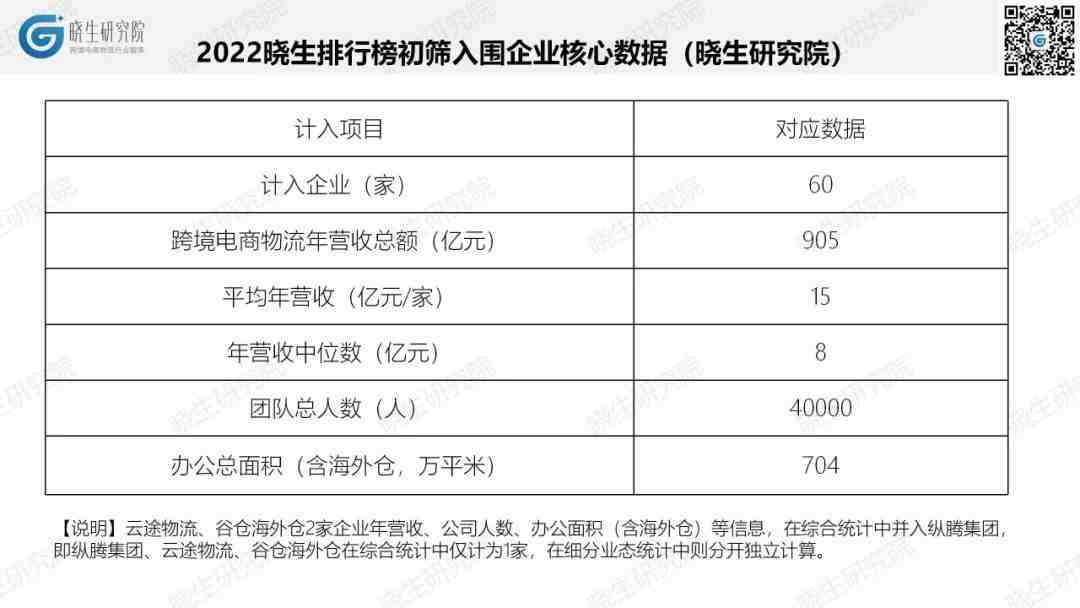

2022晓生排行榜初筛入围企业60家,跨境电商物流业务年营收总和(2021年,下同)超900亿元,单一企业平均年营收超15亿元,年营收中位数约为8亿元。

从海关总署发布的数据狭义层面统计,2021年我国跨境电商物流规模约在4000亿-6000亿之间;从跨境电商整个生态层面的数据来看,广义的跨境电商物流市场规模约在2万亿-3万亿之间;结合海外仓面积数据,2022晓生排行榜初筛入围企业在行业中已占相当份量,但整体市场依然处于非常分散的状态,发展空间巨大。

与2021年初筛入围企业相比,此次初筛入围企业在数量上并无太大变化,仅减少了1家,但增速可观:跨境电商物流年营收总额增长38.2%,平均年营收增长39.7%,年营收中位数增长54.9%——高于年营收总额及平均年营收的增速。

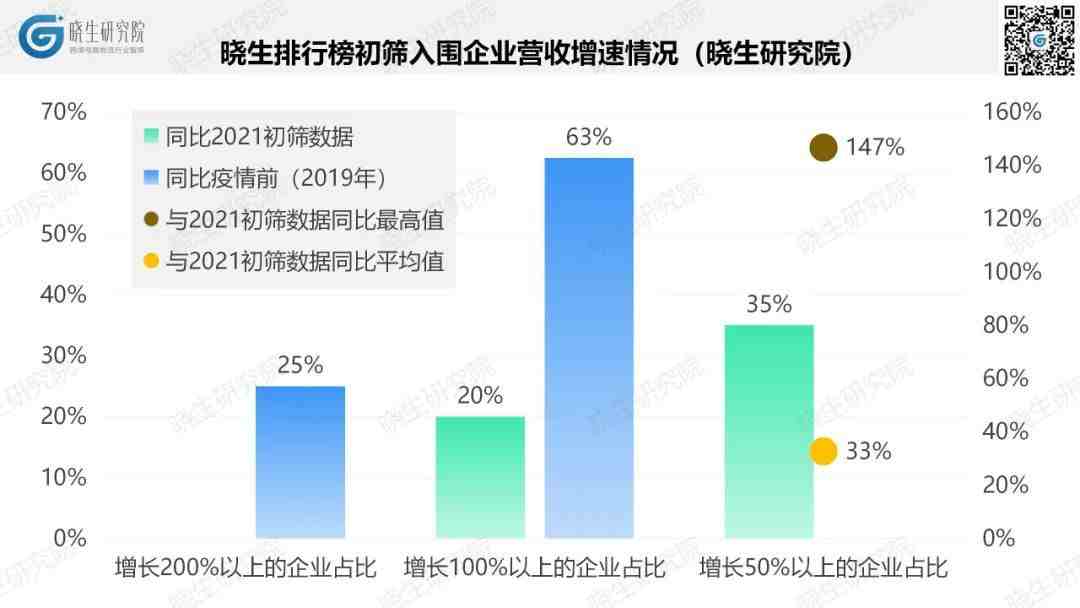

与2021初筛入围企业同比,综合业务最高的企业增速为147%,平均同比增速为33%;增长100%以上的企业占比20%,增长50%以上的企业占比为35%。与疫情前的2019年相比,63%的企业年营收增长在100%以上,25%的企业年营收增长在200%以上。

由此可见,虽然相对于2020年的爆发期增速有所放缓,但行业整体依然处于高速增长阶段,并且跑在前边的企业增长更为迅猛。

细分业态:小包专线集中度提升,FBA物流增长迅猛

跨境电商物流细分业态包括FBA物流、小包专线、海外仓,涉及此三类细分业态的初筛入围企业分别为32家、27家、32家,各细分业态对应的年营收总额(2021年,下同)分别为173亿元、410亿元、226亿元,单一企业平均年营收分别为5亿元、15亿元、7亿元,年营收中位数分别为4亿元、5亿元、3亿元。

其中,涉及小包专线的企业,企业数量低于其他两种业态,但年营收总额及单一企业平均年营收水平均远高于另外两种业态,年营收中位数则与另外两种业态差距不大。由此可见,相对于FBA物流及海外仓,小包专线集中度愈发凸显。

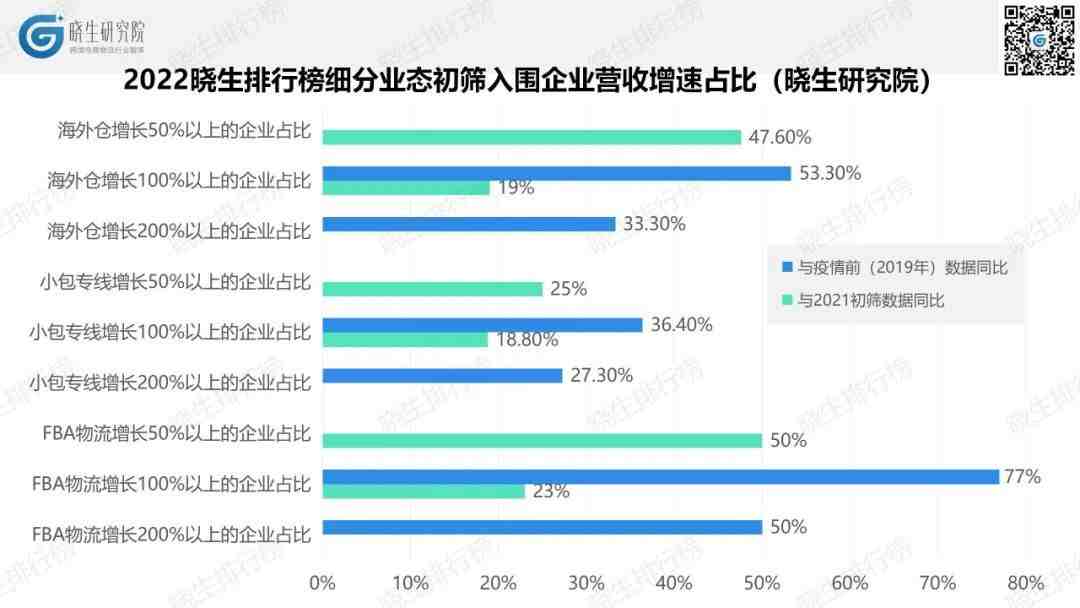

与2021年细分业态初筛数据相比,此次年营收增长在50%和100%以上的企业,FBA物流企业占比均为最高(分别占比50%和23%),其次是海外仓企业(分别占比47.6%和19%)。与疫情前的2019年相比,年营收增长在100%和200%以上的企业,FBA物流企业依然占比最高(分别占比77%和50%),其次是海外仓企业(分别占比53.3%和33.3%)。

相对于FBA物流和海外仓,小包专线在营收增速上,企业数量占比均为最低。除了同比2019年增长100%以上的企业占比为36.4%之外,其他情况占比均低于30%。

此外,与2021初筛数据相比,FBA物流和小包专线企业的同比最高增速均为204.1%,海外仓企业的同比最高增速为194.4%;平均同比增速最高的依然是FBA物流(58.1%),其次为小包专线和海外仓(分别为42.5%和35.3%)。整体来看,细分业态在营收方面,企业最高增速和整体平均增速,均高于综合业务对应的增速。

跨境电商物流在迅速发展的过程中,细分市场发展更为充分,尤其是以小包专线为代表的细分领域,整体营收规模及行业集中度都已达到一定水准。FBA物流增长最为迅猛,这或与亚马逊的区域布局、疫情以来美元政策导致的需求暴增、供应链拥堵导致的运价上涨等多方面因素相关。但无论如何,时代赋予的增长机遇,为这些物流企业后续的发展提供了良好的条件,在这条万亿赛道上埋下了不少令人期待的种子。

团队及面积:近4万人,700多万平方米

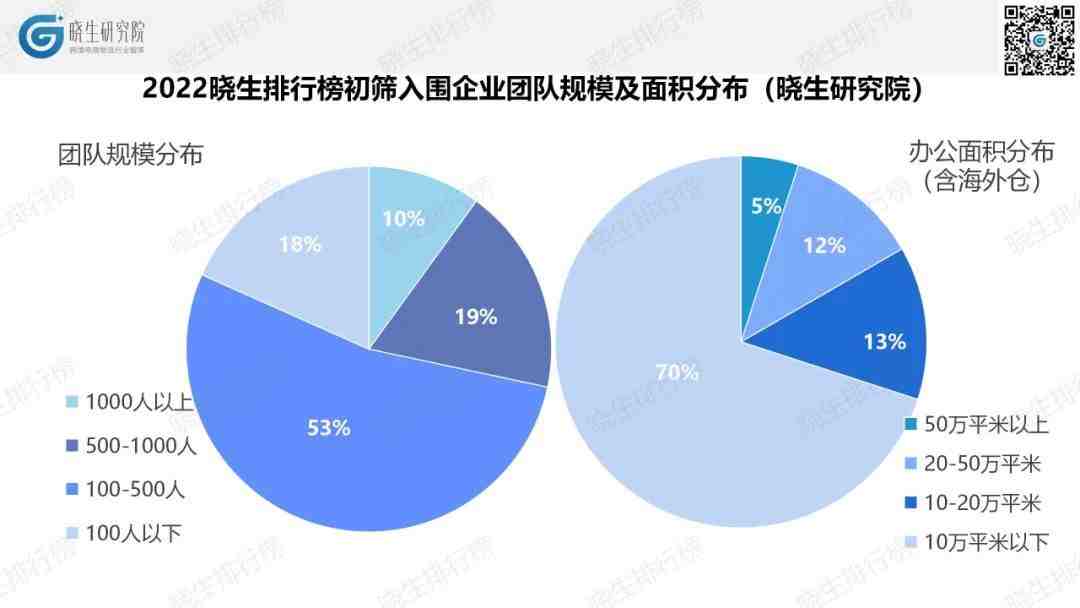

此次60家初筛入围企业,团队规模总和约为4万人。其中,团队规模1000人以上的企业有6家,占比为10%;团队规模在100-500人之间的企业有32家,占比最高,为53%;团队规模在500-1000人和100人以下的企业,占比均在20%以内。

此次初筛入围企业办公面积(含海外仓)总和700多万平方米。其中,面积达到50万平方米以上的企业为3家,这3家企业面积总和约为280万平方米,占总面积的40%;面积在10-50万平米之间的企业占比为25%,面积总和约为340万平方米,占总面积的48%;70%的企业面积小于10万平米,这些企业面积总和约为90万平方米,占总面积的12%。

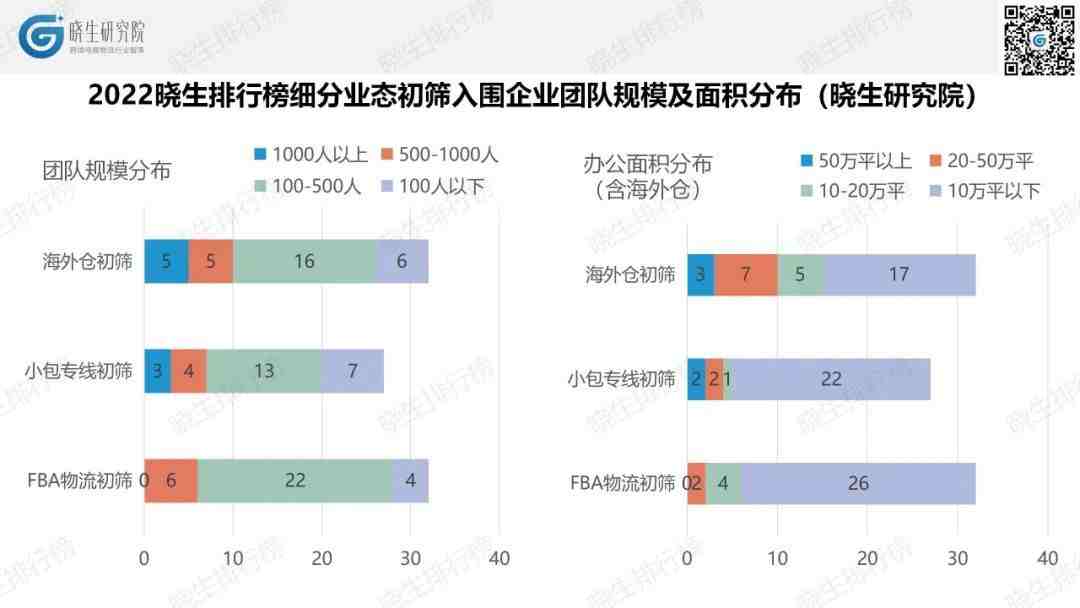

在细分业态初筛入围的企业中,涉及海外仓业务的企业,在团队规模及办公面积方面,相对另外两种业态均呈现出明显优势,团队规模500人以上、办公面积20万平米以上的企业均有10家;相对而言,涉及FBA物流的企业,在团队规模及办公面积方面均显得较为单薄,团队规模500人以上的企业仅有6家,1000人以上的企业暂无,办公面积20万平米以上的企业仅有2家。

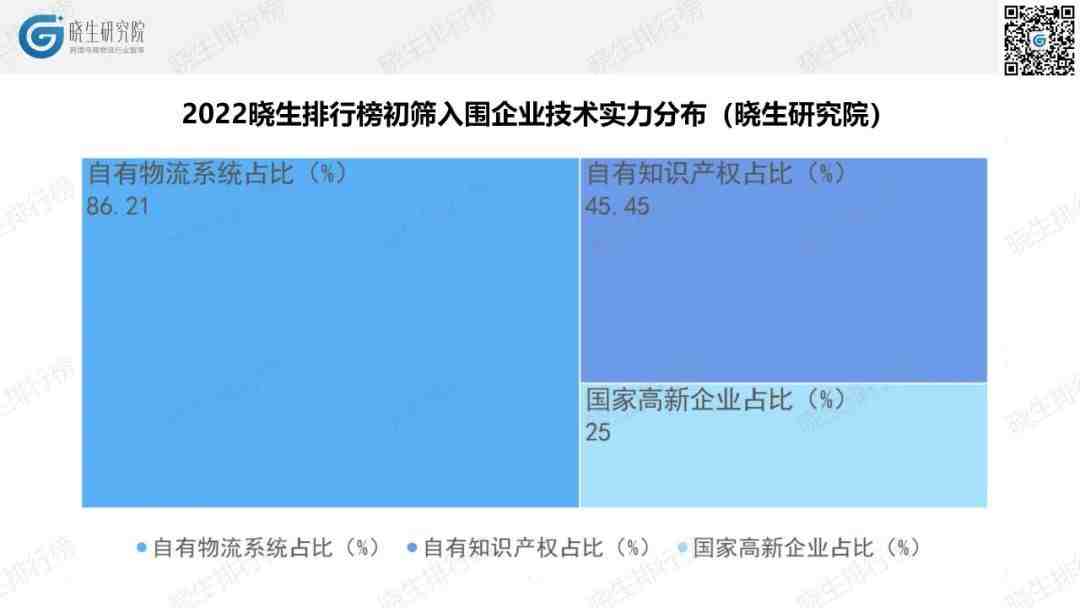

此外,此次初筛入围的物流企业中,85%以上的企业自有物流系统,将近一半的企业自有知识产权,四分之一的企业是国家高新企业。

综合上述数据分析,大致可以得出以下结论:

1)经过疫情红利的发酵、行业多轮次的洗牌,跨境电商物流行业整体仍保持着高速的增长,平均增速在33%以上,不少企业仍以50%甚至100%的速度在增长;

2)跨境电商物流行业在高速发展的过程中,深耕于细分业态的企业得到了更为充分的发展,增长态势也更为迅猛;

3)在疫情的持续冲击和海运供应链拥堵加剧的情况下,小包专线在营收规模及行业集中度上都表现显著,集中化程度进一步加剧,单体百亿规模的巨头企业呼之欲出;

4)涉及海外仓业务的企业,在团队及仓储规模方面均已占据明显优势,正以平均35%以上的增速蓄势待发;

5)FBA物流市场依然最为分散,涉及此类业务的企业依然处于数量较多、规模较小的发展阶段,但基于多方面因素的影响,此类业务增速最为迅猛(平均增速将近60%),为此类企业弯道超车提供了有利基础。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次