2022年美国电商市场深度报告

一、 美国消费者年龄层解析:55岁至75岁人群拥有强大消费力

美国人口普查局目前公布的该国人口数据约为3.333亿。美国每年的人口增长数量约为200万人,人均GDP一路走高,电子商务市场规模也不断扩张。

RetailX通过对美国人口结构分析得出以下结论:

• 自2018年以来,沉默一代(75岁至95岁)减少了740万人。

• 婴儿潮一代(55岁至75岁)仍是美国人口的主要构成部分,并拥有强大的消费能力,但在过去4年里,这一年龄阶段的人口减少了290万人。

• 随着X世代群体(40岁至55岁)越来越接近老年,其人口数量也在下降。

• 千禧一代(25岁至40岁)和Z世代(10岁至25岁)群体的人口数量随着移民人口增长而有所增加。

• 年龄最小的阿尔法一代(0岁至10岁)从2018年的2360万人,上升到2022年的3970万人。

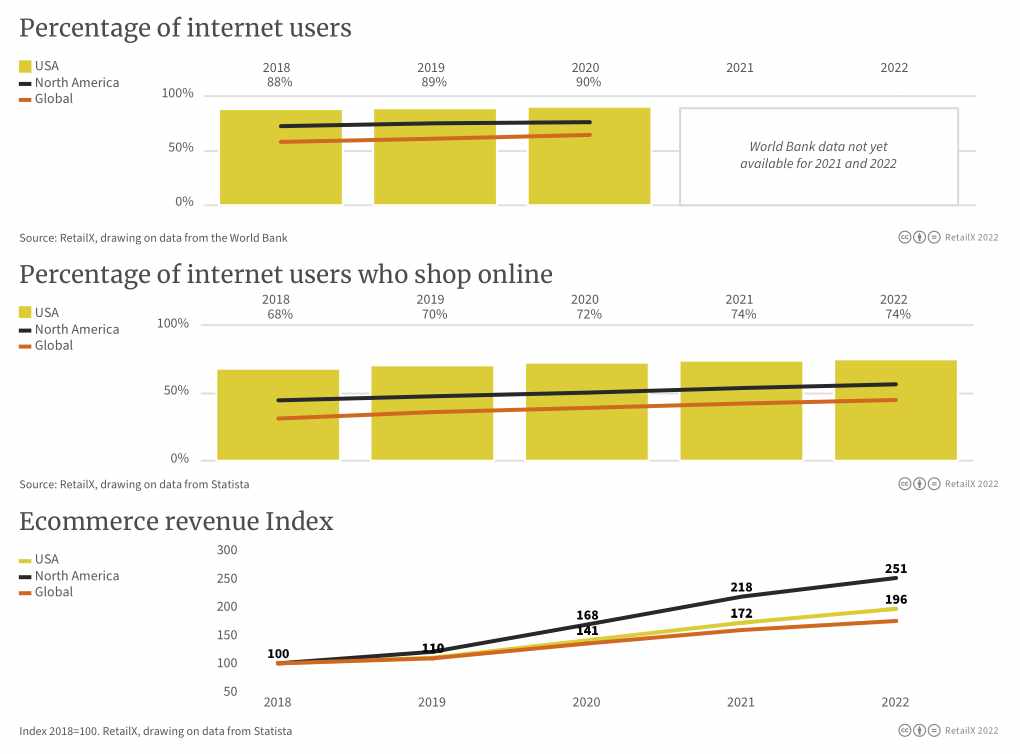

总体而言,美国的人口增长率为0.6%,低于北美0.8%的平均水平和全球1%的总体增长率。美国的人均GDP为6.93万美元,远远超过北美(约3万美元)和全球(仅1.23万美元)人均水平。

世界银行2020年的数据显示,90%的美国人口为互联网用户。根据最新数据显示,这些用户中不到75%为线上消费者。

二、时尚类为线上购物热销品类

二、时尚类为线上购物热销品类

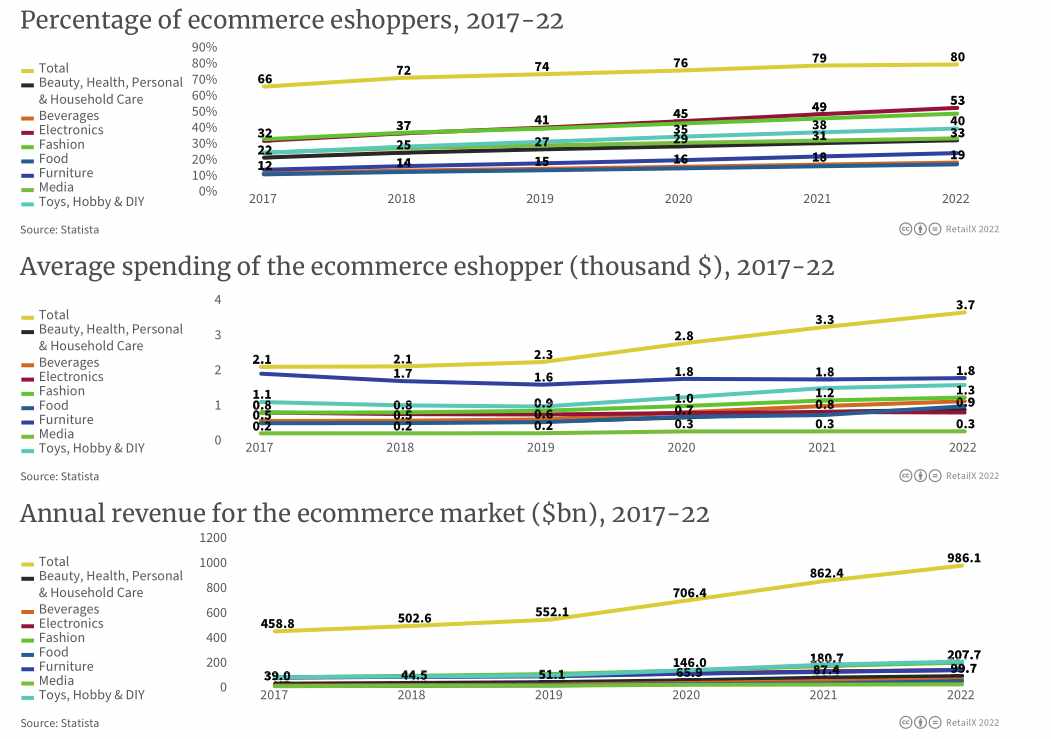

2017年之前,约有66%的美国用户进行线上购物,而后在2017年至2018年间,这一比例上升至80%。线上消费者的平均支出金额,也从2017年的2100美元增长到2022年的3700美元。

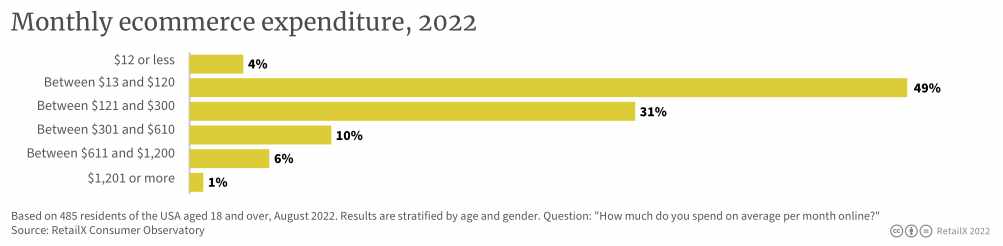

不到一半的消费者月均网购支出保持在13美元至120美元,31%的消费者为301美元至610美元,6%的消费者为611美元至1200美元。

过去5年中,美国电子商务市场的年收入增长了一倍多,从2017年的4588亿美元增至2022年的9861亿美元。同样,在2020年全球疫情爆发之前,电商市场的强劲增长趋势已然凸显,消费者也更加依赖电子商务模式。

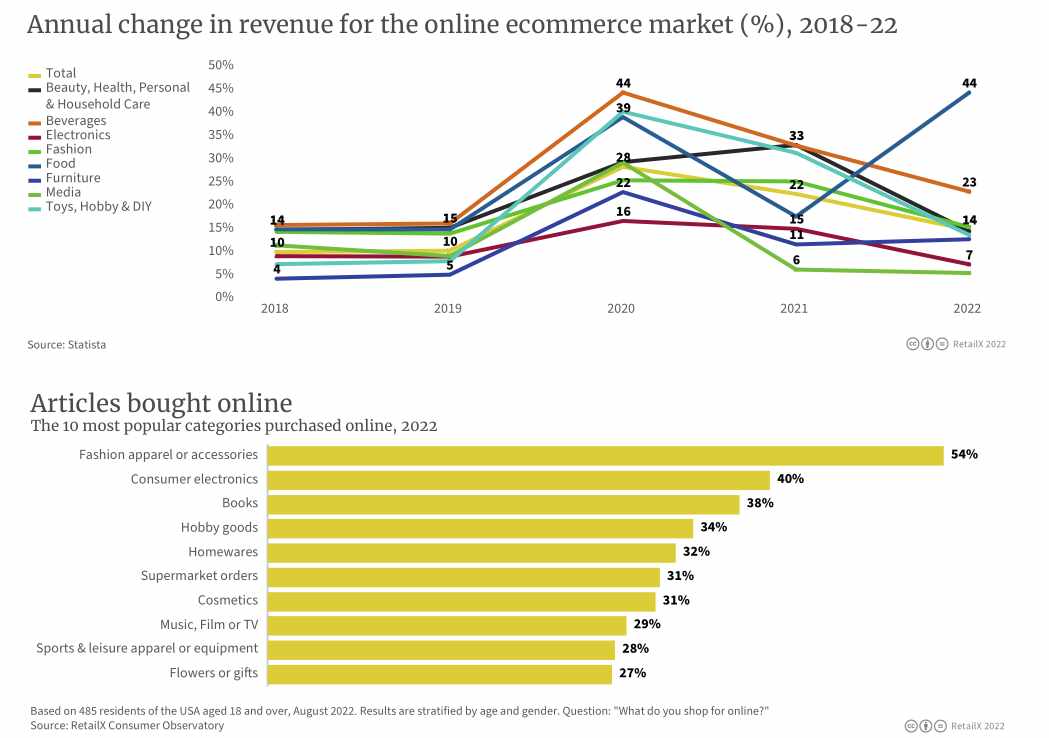

时尚类产品成为美国线上消费的热门品类。近期一项关于线上购物调查显示,35%的美国消费者更倾向于通过线上渠道购买服装,购买鞋类的线上消费者比例为31%,包包及配件(26%)、消费类电子产品(25%)及美妆个护产品(19%)。

RetailX调查显示,2022年的美国市场中,较受欢迎的线上购物类别是时尚服装与配饰,54%的消费者购买了这一品类,而这也得益于美国整体较发达的时尚产业。

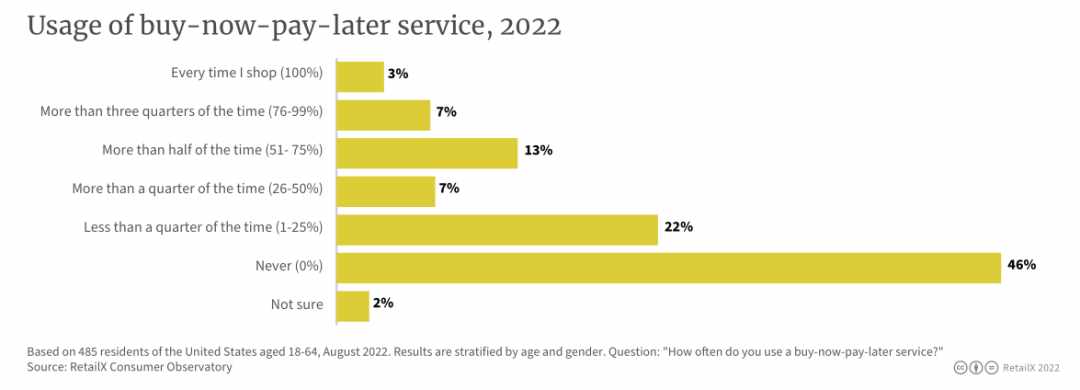

三、先享后付服务获年轻消费群体青睐

美国的线上支付格局持续获得发展。先享后付服务(BNPL)在千禧一代和Z世代的消费者中尤为受欢迎。对于不喜欢信用卡消费的消费者而言,这无疑是一个有效的解决方案。RetailX调查结果显示,42%的消费者偶尔使用过先享后付服务,约有23%的消费者经常使用该服务。

总体而言,刷卡支付仍是较受欢迎的支付方式(37%),同时电子钱包的应用率已增至24%。

四、智能化物流配送服务尚未普及,退货率调控有其道

随着美国消费者逐渐将购物习惯迁移至线上,人们越来越关注零售流程的“最后一英里”配送服务。

虽然美国的物流行业正在经历创新和颠覆,但许多先前预测的新奇服务(如无人机配送)均未能如愿普及。

虽然自动驾驶汽车、自动送货机器人,以及将零售流程与物联网打通的服务尚未全面腾飞,但5G库存管理和智能传感器技术等创新技术,也在不断提升“仓库—送货司机—消费者”这一连串环节的整体体验,为人们提供更准确、更透明的服务。

RetailX数据显示,66%的消费者认为当日送达服务是重要的(27%)或非常重要(39%),77%的消费者认为次日送达服务是重要的(31%)或非常重要(46%)。

从附近的线下商店或储物柜取货是较不受消费者欢迎的选择,52%的消费者认为这一服务不重要或完全不重要。

美国市场中,电子商务零售商也拥有大量经验丰富的航运合作伙伴,包括美国邮政服务(USPS)、联邦快递(FedEx)、DHL Express和UPS。近期数据显示,美国98%的快递包裹能够一次性就成功送达,这一数据比2021年提高了2%。

在2021年的报告中,RetailX观察到,与欧洲和亚洲的电子商务消费者相比,美国电子商务消费者退货的可能性明显较低。然而随着零售商们竞相提供更加无缝的线上购物体验时,这一情况或许将迎来改变。据报道,美国的快递员将1月2日戏称为“全国退货日”。

物流创新趋势也是毋庸置疑的。企业需要根据客户的需求调整他们的方法,以获得更大的便捷度,也能更准确地把握每个阶段对可持续性的需求。

亚马逊等科技巨头现在正在寻求人工智能和自动化解决方案,以最大限度地减少退货的可能性,同时在需要时实施无忧的退货政策。也有一些常识性的解决方案,比如不同的零售商开始展开共同合作,分摊因退货造成的成本负担,这种情况尤见于非竞品关系的企业之间。

2023年特别值得注意的一家美妆电商企业,该企业允许消费者在购买后90天内退货。鞋类零售商Zappos更是为消费者提供了365天的退货服务。超长的退货窗口实际上可以反向提高转化率,从而进一步降低退货率。

五、 线上消费者重点关注便携性与折扣形式

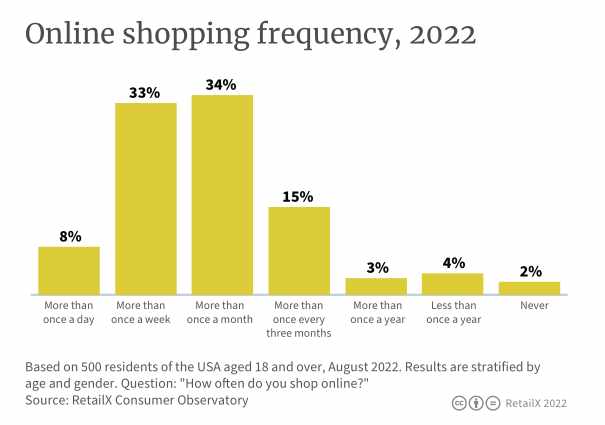

RetailX发现,34%的美国消费者每月线上购物超过一次,33%的消费者每周线上购物超过一次,8%的消费者每日线上购物超过一次。只有2%的消费者从不在网上购物。

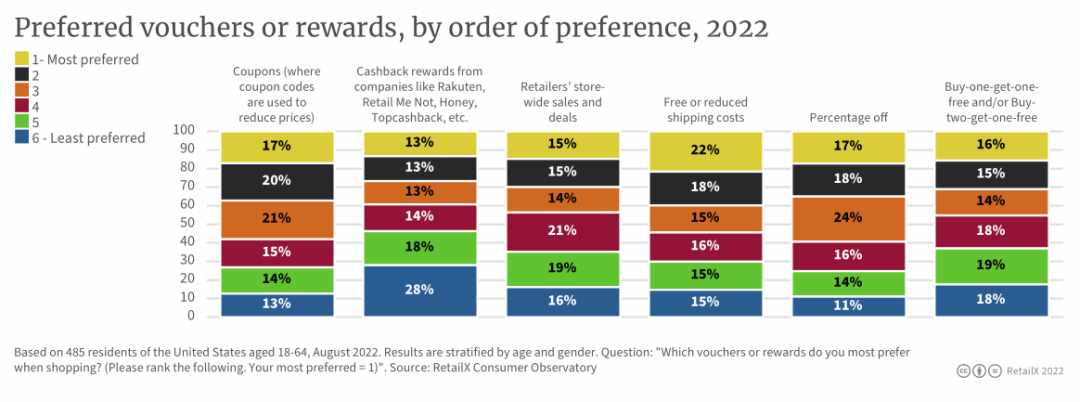

作为引导回头客和培养消费者忠诚度的绝佳方式,数字代金券和类似的奖励将变得越来越重要。受欢迎的线上折扣类别与对应的消费者占比如下:提供运费减免(22%),其次是减价优惠券和折扣率(均为17%)。

Rakuten、Retail Me Not、Honey、Topcashback等提供的返现奖励,是较不受消费者欢迎的折扣类别。

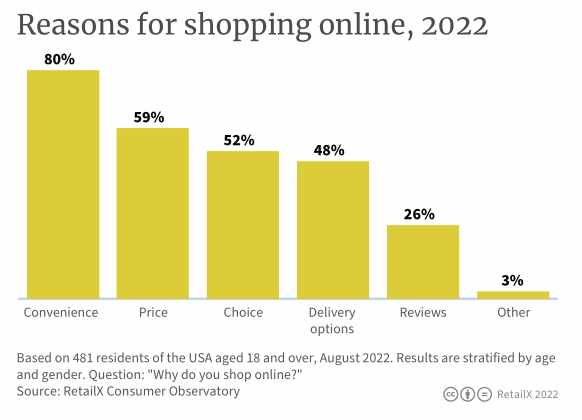

谈及选择网上购物的原因,80%的消费者认为便携性是主要的考虑因素,其次59%的受访者认为价格也是重要的考虑因素。对于48%的受访者来说,配送方式是关键。26%的受访者认为消费者评价具有参考价值。

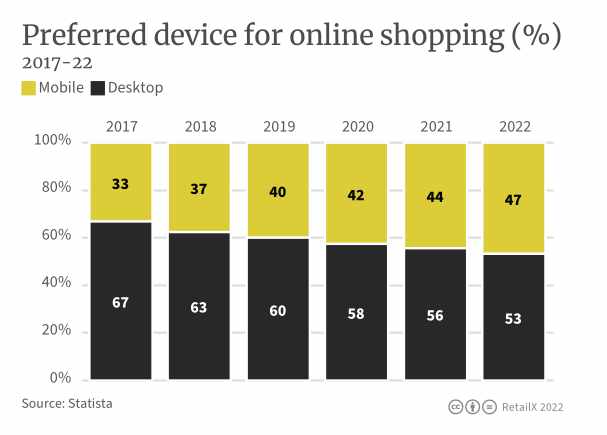

3/4的美国消费者仍然喜欢线下购物体验,但喜欢线上购物的人数在过去5年中增长了11%。线上购物的首选设备也发生了变化,47%的消费者更喜欢使用移动端而非桌面端,这一比例自2017年以来增长了14%。

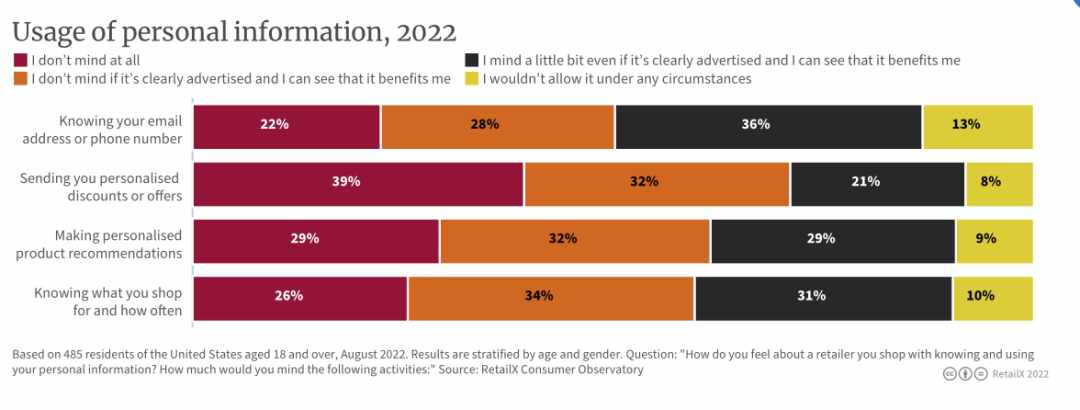

研究还发现,55%的消费者认为自己愿意对零售商共享个人信息,而另外15%的消费者认为自己特别渴望共享详细信息。30%的消费者对此持否定态度,只有11%的消费者声称他们永远不会或几乎永远不会共享个人信息。

如果个人信息被收集使用可以获得个性化折扣的话,39%的消费者将对此表示支持。

六、“网络星期一”仍为规模最大的线上购物节

美国线上零售总额达到近2400亿美元,同时在2022年假日旺季达到新高度。

美国的许多节假日已经演变成主要的零售市场活动,情人节、万圣节、感恩节、美国国庆日、光明节、圣诞节与骄傲月等节日周边产品销量频频走高。

主要的节假日与销售旺季也集中在第四季度。根据美国零售联合会数据显示,57%的消费者计划在2022年12月进行节前线上购物。

更令人大开眼界的是,4210万消费者预计在“超级星期六”(圣诞节前的星期六,12月17日)进行线上购物。

2022年网络星期一所在的促销周线上销售额达到了353亿美元,甚至打破了2021年创下的历史记录。感恩节的线上零售销售额为53亿美元,黑色星期五的线上收入则猛增至91亿美元。据Statista报道,2022年的网络星期一仍然是美国历史上规模最大的线上购物节,销售额达到113亿美元。

七、通胀大背景下的消费降级

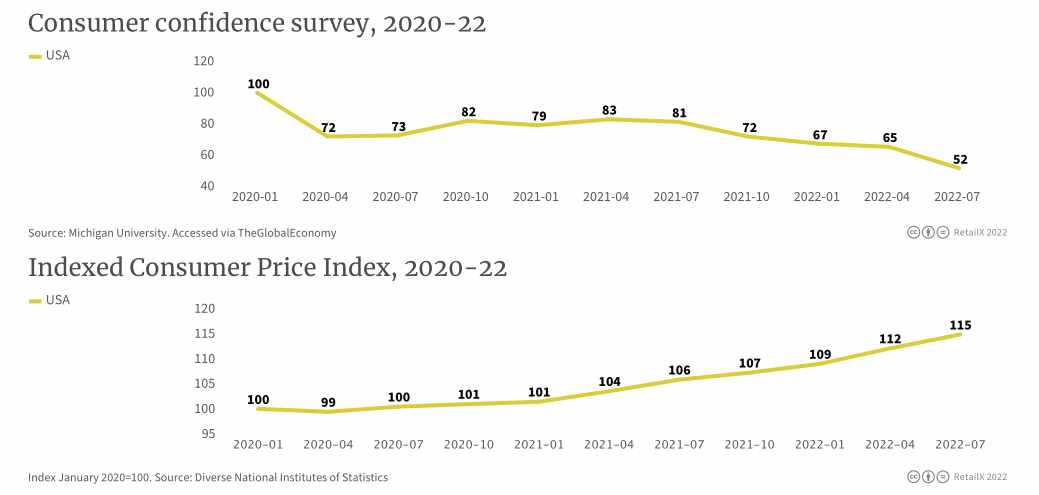

2022年,比起经济衰退,美国消费者更担心通货膨胀。德勤在2022年4月的一份报告中指出,通货膨胀通过降低工资实际增长水平,对消费者的购买力造成了压力,让中低收入家庭被迫减少了可自由支配开支。

疫情期间,消费者信心明显下降。密歇根大学经济学家JoanneHsu在2022年10月评论道:市场总体情绪仍处于历史低位,与即将到来的经济衰退保持一致,同时也将形势描述为令人担忧。

然而,2022年底也释出了相对积极的市场信号。经济学家指出,11月的通货膨胀率为7.1%,低于预期的7.3%。

八、本土零售商市占比与消费者流量表现抢眼

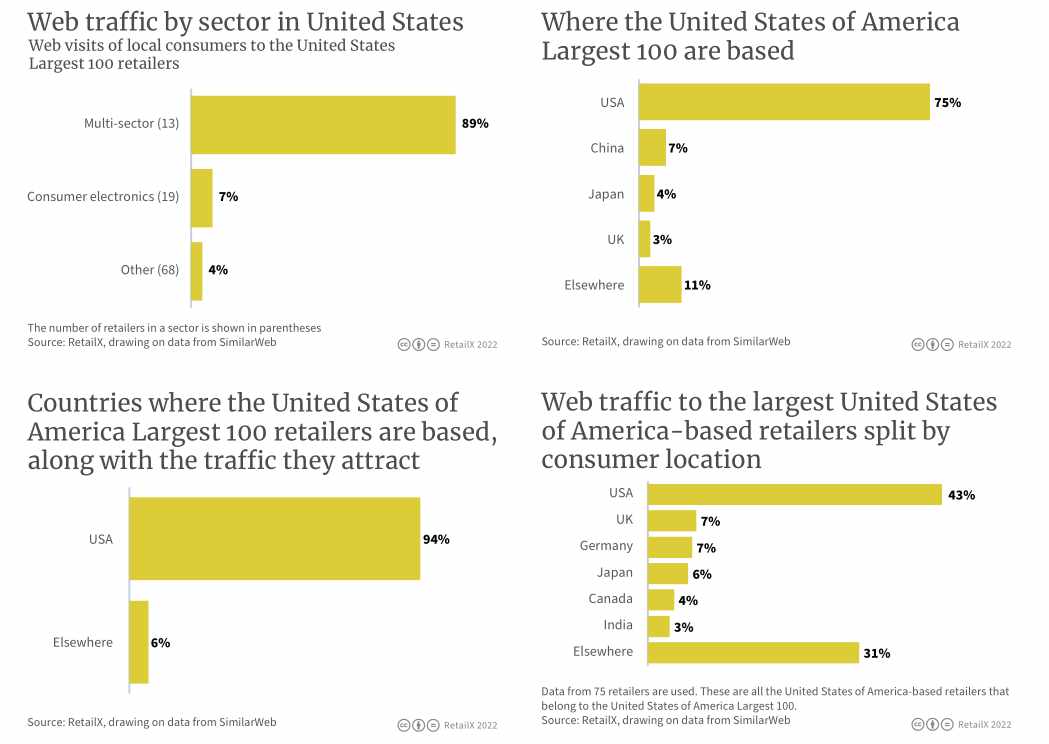

从美国市场TOP 100零售商的网络流量情况来看,89%的流量源自多品类零售商(13家公司),而7%源自消费电子类零售商(19家公司)。所有其他类别仅占总数的4%(68家公司)。

总体而言,94%的美国零售商的网络访问量来自美国本土,只有6%来自世界其他地区。美国市场中,75%的零售商总部设在美国本土,其余的25%零售商来自于中国(7%)、日本(4%)、英国(3%),其他国家(11%)。

TOP 100的美国本土零售商中,按消费者所在地划分网络流量来源,情况则有所不同:43%的网络流量来自美国本土,英国和德国均为7%,日本为6%,加拿大为4%,印度为3%。所有其他国家的消费者流量总和达到31%。

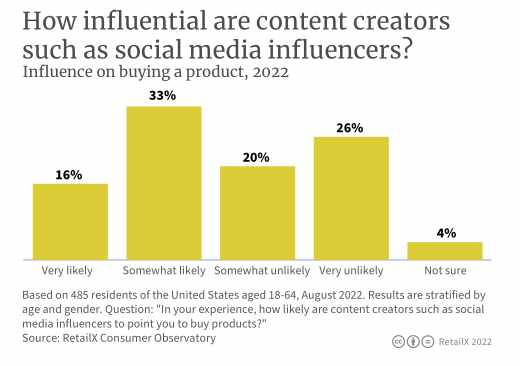

九、社交媒体成为不可忽视的购物/营销渠道

根据Hootsuite的数据显示,26.5%的社交媒体用户目前会去社交平台寻找可购买的产品。2022年年中的数据显示,Facebook是美国较受欢迎的社交媒体平台,74.2%的成年人使用该平台,其次是Facebook Messenger和Instagram,所占比例分别为61.1%和60.7%。TikTok、Twitter和Pinterest仍然保持强势的影响力,占比分别为42.4%、41.8%和39%。

在节日期间,社交媒体的活跃程度成为人们关注的焦点。根据Statista的数据显示,约1/3的消费者预计将使用社交媒体进行假日购物,使其成为营销人员的高效投放渠道。

十、 消费者愿意为可持续性产品站台

根据BlueYonder的2022年调查,64%的美国消费者愿意为可持续包装支付更多费用,而81%的消费者正在回收购物袋和包装盒。清洁产品似乎是最引起环境问题的品类。

同样,如果某类产品属于可持续性产品,人们也更愿意为此支付更多费用,52%的人会把更多的钱花在服装上,45%的人会把更多的钱花在化妆品上。

认为环境因素完全无关紧要的美国消费者仍为少数。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次