去中国化?集运减运30%!来华订单暴跌40%!全球贸易升级,中美“抢单”开场?

2023-02-21 09:33:24

93

天价原料、运费的时代,已经过去了?

近期不断有消息传出,原料连连下跌,全球也已经开始进入价格战了,今年的纺织市场还会好吗?

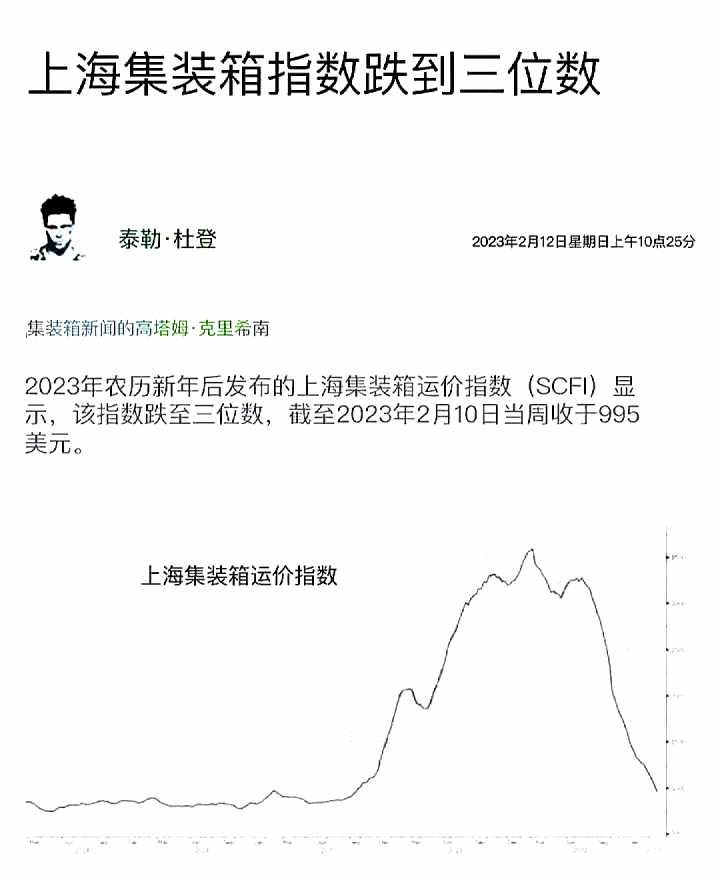

减运30%!运费跌破疫前水平!

上海集装箱运价指数(SCFI)走跌明显,数据显示最新指数下跌11.73点至995.16点,正式跌破千点大关,再度回到2019年疫情爆发前水平。美西线、欧洲线运价都已经低于成本价,美东线也在成本价附近挣扎,降幅在1%-13%之间!

从2021年一箱难求到如今的空箱遍地,国内外多个港口运输已经逐渐下行,面临“空箱堆积”的压力。

各港口情况:

南沙港、深圳盐田、深圳蛇口等华南地区港口都面临着空箱堆存的压力,其中盐田码头空箱堆放6-7层,即将破开港29年以来最大的空箱堆积量。

上海港、宁波舟山港也处于空箱堆积高居不下的情况。

美国洛杉矶港、纽约港、休斯顿空箱均处于高位,其中纽约港、休斯敦港码头正在增加摆放空箱的区域。

2021海运紧缺生产超700万TEU集装箱,而2022年10月以来需求减少,空箱压港,目前估计有超过600万TEU的过剩集装箱。由于没有订单,国内码头出现了大量货车违停的情况,上下游的物流公司也称业绩同比下降了20%!集运公司在2023年1月削减了亚欧线27%的运力,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共690个预定航次中,在第7周(2月13日至19日)到第11周(3月13日至19日)的5周间取消了82个航次,取消率占12%。

另外,据中国海关总署数据:2022年11月份我国对美出口暴跌25.4%。这一剧烈跌幅的背后是来自美国的制造业订单下滑了40%!美国订单回流及他国订单转移,运力过剩正在持续加剧。

供应链去中国化

纺服外贸出口面临挑战

2022年,全国纺织服装出口额增长2.6%(以美元计),但这主要得益于上半年的高增速,而这部分订单大多是2022年春节之前接到的。随后,由于订单缺失,出口数据在下半年一路走低,尤其是四季度,三个月均录得双位数的下降。

进入2023年,形势喜忧参半。喜的是,防疫政策调整、国内市场放开、当地政府支持,纺织服装企业有了更多机会。忧的是,国际环境复杂、国外消费需求依旧低迷,预计外贸订单不会有较大起色。

2023年的国际市场需求继续走弱,对我国出口产生负面影响。根据国际货币基金组织(IMF)预测,2023年美国GDP(国内生产总值)增长率将只有1.4%(2022年2.0%),欧元区的GDP增长率更将仅有0.7%(2022年3.5%),而这两个地区正是我国纺织服装最大的出口市场。

国联宏观首席分析师樊磊表示,外部环境不稳定因素增多,美国仍在推进供应链去中国化,这也是今年出口面临的一个挑战。2022年11月,美国对中国服装进口量同比几乎减半,降幅达47%,进口额同比下降38%。2022年1月~11月,中国占美国服装进口的市场份额从一年前的24.1%下降到22%。

国盛证券发布研究报告指出,现今欧美服饰行业库存处于高位,品牌商下单节奏偏向保守。据美国商务部普查局数据,美国服装批发商及零售库存于2021年三季度见底后续持续走高,2022年9月批发库存/零售商库存同比分别增加68.3% / 24.1%,明显超过疫情前同期水平。

全球贸易升级

中美“抢单”开场?

运力下降、成本大跌,而国内也有部分企业已经开始了一轮近半年的假期,可见需求不振的、市场疲软的情况明显。叠加战争、资源紧缺以及全球贸易升级等问题,各国都在抢占疫后市场,提振本国经济。

其中,美国在加速本国制造业重建的同时也加大了对欧洲的投资,据有关数据显示2022年上半年美国对欧洲的投资金额为739.74亿美元,而我国对美国的投资金额仅为1.48亿美元。这种种数据都说明美国要打造欧美供应链,这也说明全球的供应链正在发生着变化,中美贸易或将上升为“抢单”之争。

未来纺织化纤市场仍有较大波动,部分业内人士称外需影响内供,国内的企业生存将面临疫后第一个严峻的生存考验。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146