中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品249期

周日播报

【非游出海】

小红书正在第三次出海,

字节Lemon8月活已经翻了两番先来说好消息,根据点点数据统计,过去一年时间 Lemon8 全球下载量接近 2000 万,过去 90 天全球下载量超过 400 万次,来自泰国、日本和印尼的下载数量约在总体下载份额的 85%,Lemon8 不仅在原有的泰国和日本日常取得阶段性进步,还进一步拓展到了更大的印尼市场。

更加重要的是,根据点点数据统计,相较于 2022 年年初,Lemon8 的月活跃用户翻了两番。虽然产品体量仍无法与集团王牌产品 TikTok 相比,但作为一款“创新”产品,Lemon8 的成绩也算足够亮眼。

另外,从 Lemon8 官方发布内容来看,Lemon8 正逐渐渗透到用户的日常生活,对用户的生活方式、运动方式、节日庆祝、艺术修养等方面都产生了一定影响。更加重要的是,在这个过程中 Lemon8 的创作者生态逐渐建立并得到完善,越来越多、各行各业的创作者,在 Lemon8 上收获粉丝并形成自己的影响力。

不同于 Lemon8 一片大好,小红书旗下的 Uniik 和 Spark 在过去半年遭遇了不同程度的挫折。

Uniik 用户增长停滞,产品停止更新;Spark 创作者留存困难,产品调整定位。

从应用商店提供数据来看,Uniik 最后一次版本更新是 2022 年 10 月 17 日。通常情况下,一款来自大中型厂商的产品若 1 个月内未进行版本更新,基本就可以被认定为“放弃状态”,更遑论三月有余未进行更新的 Uniik。

根据点点数据,早在 2022 年 7 月初,Uniik 的增长就出现了明显放缓,日下载数量从 4 位数跌至 3 位数、2 位数,再到最后版本更新也带不来新的下载,Uniik 的日本之旅也意味着,小红书出海日本的尝试基本可以宣告阶段性失败了。

再来看主攻东南亚的 Spark,在过去一年仅获得了不到万次下载,就算考虑到上线较晚等原因,也无法掩盖 Spark 每日两位数的新增下载,确实有点可怜。

由于用户体量原因,笔者未能联系到更多创作者,而 Ella 一人的感觉也可能有失偏颇,但其实也在某种程度上反映出了“小红书出海”过程中不得不面临的现实,我们在下文详细分析。

2023年1月中国非游戏厂商及应用出海收入30强

2023 年 1 月中国非游戏厂商及应用出海收入排行榜出炉,非游戏厂商收入榜单前五名(按排名先后顺序)为字节跳动、欢聚集团、腾讯、美图、睿琪软件。

相比去年 12 月,榜单前四排名没有变化。睿琪软件排名前进 5 名至第五,排名上升主要源于旗下家居与园艺(生活时尚)类应用《PictureThis》和个性化(效用和效率)类应用《CoinSnap:Value Guide》,其中《CoinSnap:Value Guide》月度增长达 23%。自去年 9 月进入市场,目前在美国、英国、澳大利亚、加拿大、意大利市场收入最佳。

榜单腰部位置,小蚁科技排名前进 3 名至第十二,排名上升主要由于旗下智能家居类应用《小蚁摄像机》和工具(效用和效率)类应用《YI IoT》的出色表现。其中《小蚁摄像机》与上月相比,月收入增长 13%。Daily Yoga 表现十分突出,排名上升 8 名至第十九。旗下健康与健身类应用《每日瑜伽》月度收入增长最大,达 44%。目前,其收入最高的市场包括美国、德国、英国、法国和加拿大。棒糖科技排名上升 5 名,闯入榜单第二十。旗下用于减肥和卡路里追踪的应用《Femometer Intermittent Fasting》收入增长最多,月增长率达 55%。该应用自去年 8 月进入市场,目前收入最高的市场包括美国、英国、加拿大、澳大利亚、墨西哥。

榜单尾部位置,Kingsoft 是 1 月榜单中排名上升速度最快,排名前进 25 名至第二十七。旗下《WPS Office》是一款商业软件类应用,1 月收入增长幅度最大,达到 156%。该应用自 2019 年 12 月进入市场,目前收入最高的市场包括印度尼西亚、印度、马来西亚、菲律宾和美国。Kingsoft 另一款高增长应用是《AD Cleaner -広告ブロックアプリ アドクリーナー》。这是一款移动清洁和杀毒软件(效率)类应用,月度同比增长 71%。该应用自 2021 年 12 月进入市场,目前在日本市场收入表现极佳。

ChatGPT 也带不动,真扶不上墙 Bing?

2 月 17 日,微软旗下的 Edge 浏览器登上了美国总榜第 3。而官方其实真正一直引流的 Bing,却在短暂爬榜后排名迅速回落,被用户嫌弃。外国网友甚至直言,微软花了 130 亿美金,就让我们下载一个老旧的代金券 App。怀着强烈的好奇心,我下载了 Bing,发现这位网友瞎说什么大实话...

【电商出海】5个月打平SHEIN 4年的“成绩单”,

超级碗金主Temu能后发制人吗?

最近,笔者通过 Google Trends 查看 Temu 热度时,用 SHEIN 做了个对比。笔者选中的范围是美国 2015 年以来 Temu 和 SHEIN 在 Google 所有类别网页中的搜索热度,如图。 来源:Google Trends这里纵坐标显示的 2 个关键词的热度得分是一个相对值。在所选的时间范围内,搜索热度最高的时间段得分会被记作 100。如果几个关键词一起对比,那么所有关键词的最高搜索热度被记作 100,其他关键词的热度最高值就会比自己单拎出来时低。比如,图中 SHEIN 在 2022 年 5 月 15 日至 5 月 21 日的搜索热度就是 100。其他时间段的得分是相较于分值 100 时间段的搜索热度得出的。从图上大致可以看出,Temu 自上线以来搜索热度上升很快,如果 Google 网页搜索热度与用户对关键词认知呈正相关,有点类似于 SHEIN 花费 4 年在美国建立起的品牌知名度,Temu 仅用 5 个月就实现了。而 2 月 13 日,Temu 又投了超级碗决赛夜的广告,在此之前的几年,这么豪气的广告主都是 Coca Cola、Binance、通用汽车...对此,美国人民表示很酸。

来源:Google Trends这里纵坐标显示的 2 个关键词的热度得分是一个相对值。在所选的时间范围内,搜索热度最高的时间段得分会被记作 100。如果几个关键词一起对比,那么所有关键词的最高搜索热度被记作 100,其他关键词的热度最高值就会比自己单拎出来时低。比如,图中 SHEIN 在 2022 年 5 月 15 日至 5 月 21 日的搜索热度就是 100。其他时间段的得分是相较于分值 100 时间段的搜索热度得出的。从图上大致可以看出,Temu 自上线以来搜索热度上升很快,如果 Google 网页搜索热度与用户对关键词认知呈正相关,有点类似于 SHEIN 花费 4 年在美国建立起的品牌知名度,Temu 仅用 5 个月就实现了。而 2 月 13 日,Temu 又投了超级碗决赛夜的广告,在此之前的几年,这么豪气的广告主都是 Coca Cola、Binance、通用汽车...对此,美国人民表示很酸。

其实,从 Temu 投超级碗广告这一最新动作,能看出来,Temu 的成绩单,有很大一部分源于砸钱。在昨天投了超级碗广告之前,Temu 已经霸榜很长时间。点点数据显示,从去年 11 月起,Temu 下载量始终位于美国 iOS 总榜 Top10。5 个月里,Temu 双端下载量已经积累超 2500 万。2 月 9 日,笔者看榜单的时候,他已经在 iOS 美国免费总榜 35 天。这里值得注意的是,Google Play 也就算了,看上去“更有钱”的 iOS 用户,貌似对 Temu 更感冒,iOS 端贡献了 70% 以上的下载量。点点数据的最新数据显示,Temu 近 1 个月在美国的双端日活跃用户数(DAU)是 185 万,头部的几个电商平台同时段双端日活均值分别是,SHEIN 439 万、Amazon 2266 万、eBay 435 万。相较之下,Temu 网站端的流量小了很多。Semrush 显示,Temu 的网站端 2 月 12 日自然流量大约在 21.4 万,付费流量 4 万。付费流量占比,其实在一定程度上也和上面 Google Trends 的数据能对的上 。虽然绝对值相差很多,但现在 SHEIN 的自然流量和付费占比,差不多也是 5:1。

其实,从 Temu 投超级碗广告这一最新动作,能看出来,Temu 的成绩单,有很大一部分源于砸钱。在昨天投了超级碗广告之前,Temu 已经霸榜很长时间。点点数据显示,从去年 11 月起,Temu 下载量始终位于美国 iOS 总榜 Top10。5 个月里,Temu 双端下载量已经积累超 2500 万。2 月 9 日,笔者看榜单的时候,他已经在 iOS 美国免费总榜 35 天。这里值得注意的是,Google Play 也就算了,看上去“更有钱”的 iOS 用户,貌似对 Temu 更感冒,iOS 端贡献了 70% 以上的下载量。点点数据的最新数据显示,Temu 近 1 个月在美国的双端日活跃用户数(DAU)是 185 万,头部的几个电商平台同时段双端日活均值分别是,SHEIN 439 万、Amazon 2266 万、eBay 435 万。相较之下,Temu 网站端的流量小了很多。Semrush 显示,Temu 的网站端 2 月 12 日自然流量大约在 21.4 万,付费流量 4 万。付费流量占比,其实在一定程度上也和上面 Google Trends 的数据能对的上 。虽然绝对值相差很多,但现在 SHEIN 的自然流量和付费占比,差不多也是 5:1。东方科技巨头的新南美战事:

SHEIN建厂,字节挖人,阿里砍一刀……

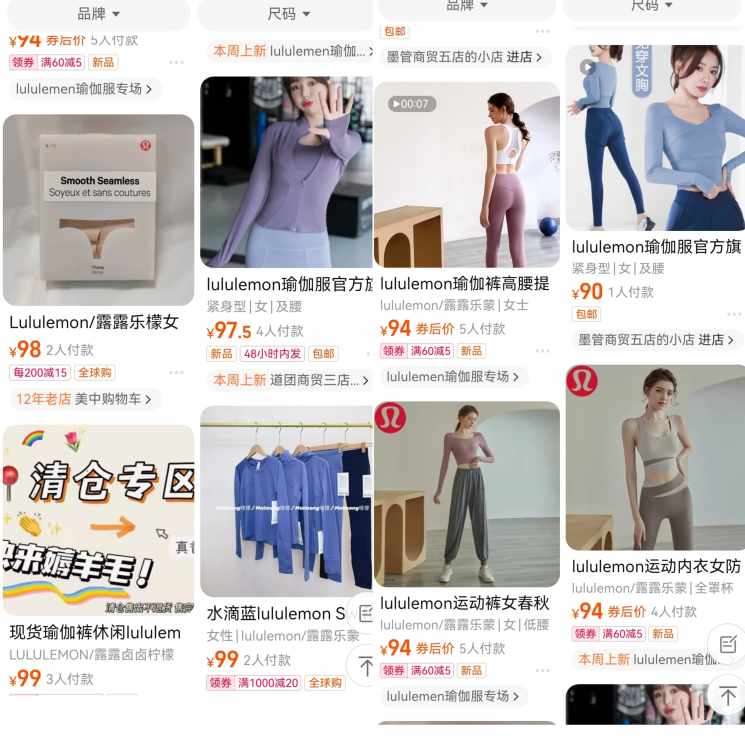

大玩家齐聚巴西,SHEIN 起势快、TikTok 电商姗姗来迟、Shopee 稳中求进、速卖通三进三出。SHEIN 的一则重要人事任命,让出海电商圈再次把眼光聚焦到了巴西。1 月 31 日,SHEIN 宣布任命软银前 COO Marcelo Claure 为 SHEIN 拉美董事长,负责公司的拉丁美洲战略和股东事务。有知情人士称,Marcelo 的部分工作重点是通过与当地企业和制造商合作,在巴西等地部署本土供应链。与此同时,去年 10 月传出的 TikTok Shop 巴西站将在 2023 年上半年开放的消息,也在 TikTok 的最新招聘信息中心得到一些侧面佐证。笔者发现,截止到 2 月 10 日的一周内,TikTok 至少发布了 40 多个巴西的职位,其中包含了物流主管、电商顾问、电商-人力资源管理项目经理、电商-内容及创作者治理负责人等多个与电商业务相关的职位。 巴西被几个电商巨头紧盯。这里是 SHEIN 和 Shopee 的核心竞争区域,也是 TikTok 的重要开拓地。加上亚马逊、速卖通,以及巴西本土电商巨头美客多,2023 年怕是有‘好戏’看。”一位关注出海的投资人指出。巴西的营商环境十分复杂,一是摆在所有人面前的“三座大山”——高关税、清关难、物流慢,二是巴西市场还充斥着高通胀、不断增加的失业率、冗长的企业注册机制,以及由“地区分化”所带来的复杂法律法规等挑战。这一切都足以让“外来的和尚”或是止步不前,或是铩羽而归。不过,跨境电商玩家们对巴西市场的热情有增无减。在他们眼中,以巴西为核心的拉美市场,是可以比肩东南亚的另一个出海圣地。“山寨”围剿Lululemon早已进入都市白领和小镇贵妇购物清单的 Lululemon,今年的日子并不好过。在各大电商平台上,百元以下的“Lululemon”不计其数。一些标着“清仓专区”“指定代购”,甚至写着“Lululemon 官方旗舰店官网”的店铺,打开产地却是“浙江金华”。点开这些披着官方 logo 外衣的山寨店铺,产品详情里甚至连产品材质和成份介绍都没有。

巴西被几个电商巨头紧盯。这里是 SHEIN 和 Shopee 的核心竞争区域,也是 TikTok 的重要开拓地。加上亚马逊、速卖通,以及巴西本土电商巨头美客多,2023 年怕是有‘好戏’看。”一位关注出海的投资人指出。巴西的营商环境十分复杂,一是摆在所有人面前的“三座大山”——高关税、清关难、物流慢,二是巴西市场还充斥着高通胀、不断增加的失业率、冗长的企业注册机制,以及由“地区分化”所带来的复杂法律法规等挑战。这一切都足以让“外来的和尚”或是止步不前,或是铩羽而归。不过,跨境电商玩家们对巴西市场的热情有增无减。在他们眼中,以巴西为核心的拉美市场,是可以比肩东南亚的另一个出海圣地。“山寨”围剿Lululemon早已进入都市白领和小镇贵妇购物清单的 Lululemon,今年的日子并不好过。在各大电商平台上,百元以下的“Lululemon”不计其数。一些标着“清仓专区”“指定代购”,甚至写着“Lululemon 官方旗舰店官网”的店铺,打开产地却是“浙江金华”。点开这些披着官方 logo 外衣的山寨店铺,产品详情里甚至连产品材质和成份介绍都没有。

即使如此,这些产品的月销量依然可观,部分山寨瑜伽裤还需要限购才能买得到。

“瑜伽服是消耗品,便宜多件才是正道!”“虽然 Lululemon 穿着确实舒服,但动辄上千的瑜伽服确实没啥必要买,毕竟家里也没矿呀!”一些网友在社交媒体上的发言,道出了山寨商品能够一直有市场的本质——性价比高。表面看上去差别不大的商品,正品价格近千元,平替不过小几百块,山寨更可以低至百元以下,对消费者的诱惑力不言而喻。Lululemon 创始人 Chip Wilson 在 1998 年创立这个品牌时绝对不会想到,在这个品牌爆火 25 年后,定价问题会对品牌产生“反作用”,催生了“平替”和“代加工”产品的存在。当 Lululemon 频繁地出现在女明星和健身博主的相册中,成为时尚和精致生活的象征符号时,越来越多人开始质疑起品牌的营销路线。事实上,定价千元的 Lululemon,给了其他平替品牌分羹和上位的可能。【游戏出海】白鲸出海&点点数据:去年最火的一条

出海赛道,2023年还有哪些机会?模拟经营是 2022 年游戏出海的一个热门品类,从创业者交流、以及一些市场数据来看,2023 年,可能趋势依然继续。

为此,白鲸出海联合点点数据,调取了 2022 年美国、日本、印尼和巴西四大市场下载量/收入靠前的百余款模拟经营游戏的数据,尝试描绘过去一年,海外模拟经营游戏市场的“全景图”,并从市场变化和趋势中,分析 2023 年的某些可能。

数据构成:

本文采用数据为点点数据调取的 2022 年 1 月 1 日-2022 年 12 月 31 日期间美国、日本、印尼和巴西四大市场下载/营收 Top200 的模拟手游,鉴于三方数据平台收录游戏的品类与应用商店保持一致,会掺杂实质上并非模拟经营玩法的大量游戏,因此该数据还经笔者手动筛选。

筛选方法:

笔者筛选模拟经营游戏时的标准是以模拟经营为核心玩法的游戏,代表性的如农场题材模拟经营游戏《Township》、剧情驱动的模拟经营游戏《Klondike Adventures》、模拟经营+放置/其他品类的玩法融合游戏如《Idle Mafia》等,对于将模拟经营作为成长线的游戏,例如三消+模拟经营游戏《Gardenscape》、合成+模拟经营游戏《Merge County》等并未计算在内。

在上述标准下,在美国、日本、印尼和巴西 4 个市场,笔者从各国模拟类游戏收入 Top200 中,各筛选出模拟经营游戏 30 款、23 款、27 款和 22 款。下文我们将按照多个维度来分享一些观察。

复盘观察:

规模 | 美、日模拟经营市场双双超 3 亿美元,4 个市场收入同比增幅都在 10-20%

笔者分别计算了一下进入各国模拟游戏分类榜单营收 Top200 的模拟经营游戏的总营收,在美国和日本基本都超过了 3 亿美元,而印尼和巴西都是几百万美元,要知道,本次统计中,美日市场营收末位的模拟经营游戏年流水都有近百万美元了,差距不小。

再来看趋势,2022 年,各市场统计到的模拟经营游戏营收总和都有 10-20% 不等的涨幅。考虑到基数的差距,就算巴西、印尼一类的新兴市场有低买量成本、大人口基数等因素的加成,营收增长量也相对小很多,因此比较少看到某款主做内购的模拟经营游戏会主推这两个地区。反观美国和日本,成为了头部厂商的必争之地。笔者简单梳理了几款头部模拟经营游戏的营收市场分布情况,美/日及其它成熟市场作为主要营收市场也是一个相对普遍的情况。

来源国 | 数据来源:点点数据、Appmagic

上线时间 | 2020 年上线的游戏大量进榜,出海产品发力明显

具体到产品,在对本次统计的数据进行去重处理后,笔者对进入各国模拟游戏营收 Top200 的模拟经营游戏的发布时间进行了统计,结果发现,虽然不乏上线 10 年以上的老产品,但是近 5 年发布的产品还是占据了多数。同时也可以相对直观地看到,2020 年左右发布的模拟经营产品进榜的格外多,三七互娱的《おねがい社長!》以及点点互动的《Idle Mafia》、《Dragonscapes Adventure》均出自这一时期,虽然这些产品不足以撼动头部产品的位置,但是都已经表现出一定的营收潜力。

题材 | 3 个市场偏好农场题材,日本用户最“博爱”

从四国头部模拟经营游戏的题材分布来看,农场依旧是较具备普适性的一大题材,在美国甚至 Top5 的模拟经营游戏均为农场题材。值得注意的是,相较其它三个市场,日本市场头部模拟经营游戏题材分布情况相对分散得多,涉及宫斗、古风、农场、商战等多个题材。(>>>更多内容,戳此查看<<<)

Funplus看上了混合休闲游戏?

据游戏产业媒体 Mobilegamer.biz 报道,FunPlus 在 2022 年 10 月于西班牙巴塞罗那新成立的工作室正在招募开发人员,计划制作一款混合休闲手游。

FunPlus 巴塞罗那工作室由 Felipe Mata 担任负责人。加入 Funplus 前,Felipe Mata 曾在主攻三消游戏的 King 工作长达 7 年。也就是说,Mata 此前的开发经验与 Funplus 的头部 SLG 产品「State of Survival」和「阿瓦隆之王(King of Avalon)」截然不同。

Mata 表示,到 2023 年底工作室的员工总数将扩充至 20 人,开发的首款游戏可能会在 2024 年年初发布。他表示,新工作室反映了 FunPlus 最新的多品类发展战略。Funplus 之所以涉足混合休闲,也和苹果更改 IDFA 隐私条款有关。IDFA 的政策变化对硬核和超休闲游戏厂商都造成明显影响,集中体现在了获客方面。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次