Shopee 2023年能盈利吗?

“

长坡厚雪,期待Shopee如管理层预计——盈利会在2023年年底前如约而至。

2023年1月,Shopee宣布退出波兰市场。而在2022年12月底,Shopee波兰负责人还对外信誓旦旦的承诺,“2023年,Shopee计划进一步增加波兰站点的GMV、收入和订单量”。

结果很讽刺,可能Shopee波兰负责人收到Shopee将要关闭波兰站的消息,也是姗姗来迟。

据相关数据统计,2022年11月,Shopee在波兰的月度访问量排名第3(PC端+移动端),而在2022年12月,Shopee在波兰的月度访问量(PC端+移动端)排名跌至第6。

很显然,从2022年12月开始,Shopee应该也是已经停止了在波兰对应用程序的广告投放。

自2021年9月Shopee开通波兰站点以来,许多人期待着Shopee可以在波兰上演一出好戏,期待Shopee能够在波兰超越速卖通,并挑战当地电商“地头蛇”Allegro。如今,这一切也已成为泡影。

经过调整,如今Shopee已完全退出了欧洲市场,覆盖的市场有:中国台湾、东南亚前6大经济体国家、巴西、智利(跨境业务)、哥伦比亚(跨境业务)、墨西哥(跨境业务)。

Shopee母公司Sea Ltd作为一家上市公司,每季度财务状况被多方密切关注。而眼下的2月、3月,又是全球科技公司财报月,Shopee放弃波兰,将让管理层在财报中将提供更有力的“前瞻性指引”。而Sea Ltd对Shopee的盈利,一直寄予厚望。

0

1

据Similarweb的数据显示:2022年,Shopee为东南亚访问量最大的电商平台。2022年第四季度,Shopee在巴西的季度访问量排名第三,落后于美客多、亚马逊巴西。

从外部流量数据看,Shopee在东南亚所有的电商平台中是当之无愧的流量王者,而Shopee在巴西占据的市场流量份额也不容小觑。

不过,2022年,TikTok电商在东南亚市场起势迅速,而巴西也将是TikTok电商将要拓展的重要市场。未来,TikTok电商的崛起,也必将是传统型电商平台如Shopee的新晋“威胁”。TikTok电商的分流,会让Shopee平台的流量增速进一步放缓。

长远来看,传统型电商平台的流量获取成本将会越来越高,Shopee需要提高内部效率,提高平台各环节运营质量,不断给消费者提供新价值,才能稳定持续的保存量拓增量。

但就目前的情形而言,Shopee在东南亚电商市场的流量霸主地位暂时难以撼动,而2022年第四季度,Shopee在巴西市场季度流量排名第三,也是有史以来的最好成绩。

毫无疑问,2023年,Shopee的流量优势,将为其盈利铺路,而这也是Shopee至关重要的“底气”。

0

2

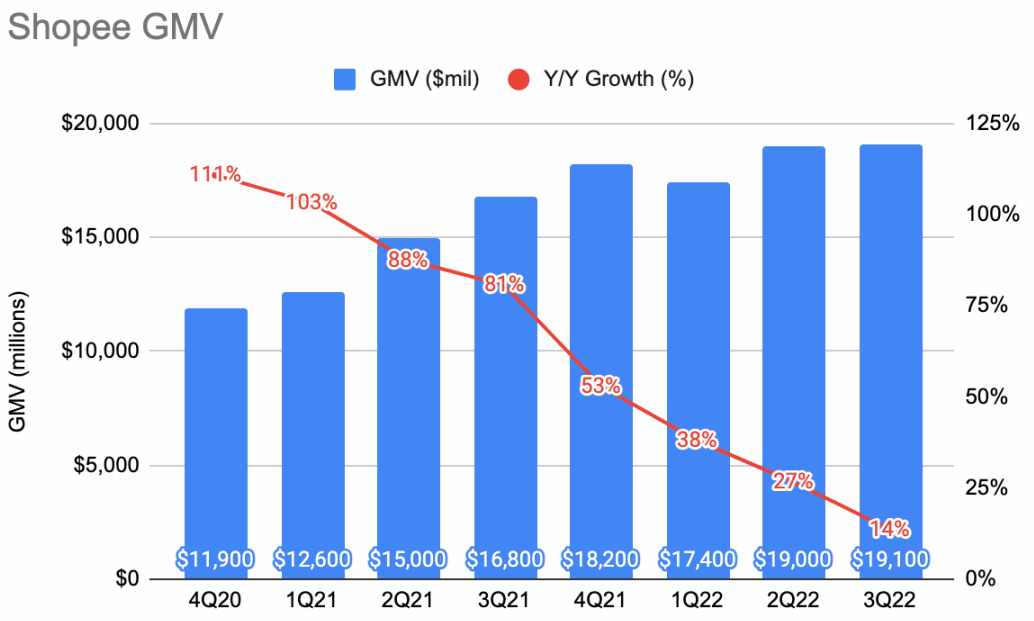

Shopee季度GMV及同比数据

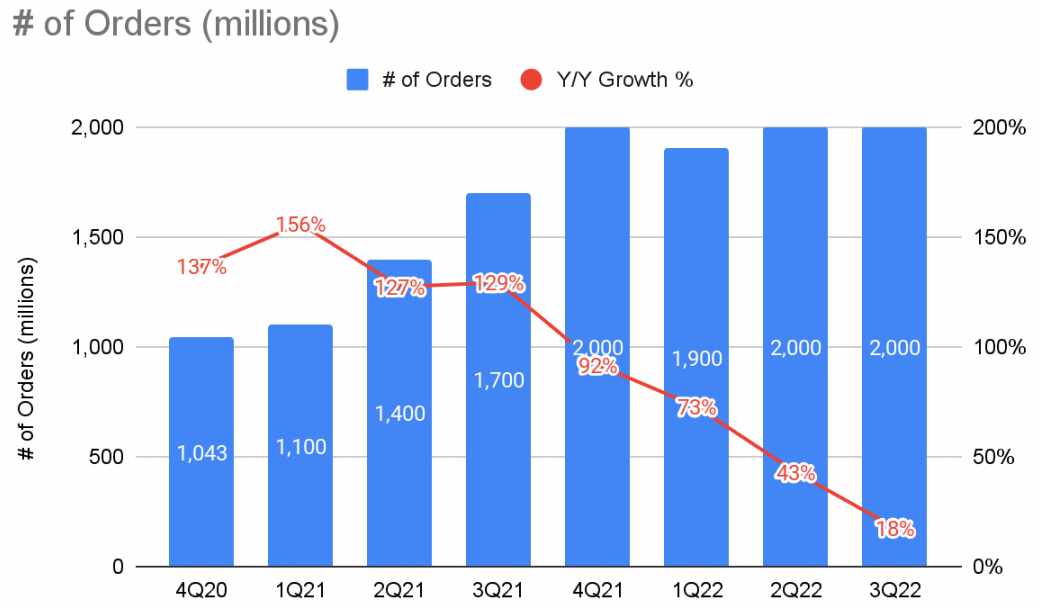

Shopee季度订单量及同比数据

数据显示,截至2022年第三季度,Shopee过去几个季度的GMV与订单量的同比增长率逐渐下滑,这主要是受外部因素和内部因素的影响。外部因素主要是2022年市场经济环境困难,而内部因素是Shopee在2022年进行大幅缩减销售营销费用、削减员工成本以及退出多个市场等举措。

大资金的投入,盲目的市场扩张,让市场竞争不那么理性,让模式探索不那么彻底,而在一定程度上,这还给公司的盈利“拖了后腿”。很多人只看到Shopee的季度GMV与订单量的同比增长率在下滑,却不知Shopee背后进行的一系列举措是在降本增效、聚焦盈利。

Shopee每笔订单损失及调整后EBITDA环比数据

而据如上数据,从2021年第四季度开始,截至2022年第三季度,Shopee的盈利能力在持续增强,每笔订单调整后的EBITDA亏损在持续改善。

2022年第三季度,Shopee每笔订单调整后的EBITDA亏损改善23.5%,亚洲市场作为一个整体实现了贡献收益转正。其中,大部分的亚洲市场,包括最大的市场印尼,都实现了贡献收益转正。马来西亚和台湾市场本季度分别实现了经调整EBITDA盈利。

而在巴西,2022年第三季度,Shopee每单经济效益持续显著提升,分摊总部支出前的每笔订单经调整EBITDA亏损降至1.03美元,较上季度改善了27.4%。而且,Shopee表示还将继续追加对巴西市场的投资。

管理层预计,Shopee整体实现调整后的EBITDA盈利是在2023年年底前。有意思的是,回顾以往的季度财报,管理层曾预计的Shopee盈利的时间点为2025年,如今指导时间提前2年,这也说明,Shopee在追求盈利上已经取得了长足的进步。

0

3

Sea Ltd旗下有3大业务:电商业务Shopee、游戏业务Garena、金融业务Seamoney。而Garena一直是Sea Ltd重要的盈利业务线,不过,回看往期财报数据,2021年第一季度到2022年第三季度,Garena调整后的EBITDA利润率一直处于下降趋势,从91.8%下降至32.5%。

而Seamoney的业务自推出以来,一直处于十分强势的增长状态。2022年第三季度,Seamoney的信贷业务处于“健康盈利”阶段。未偿还贷款总额为22亿美元,超过90天不良贷款占应收贷款比例不到4%,贷款平均期限约为4个月,整体表现优异。对于Sea Ltd来说,只要做好风险控制,Seamoney的贷款业务还有很大的可想象空间。

而且,在线上支付领域,Seamoney已经获得了印度尼西亚、菲律宾、新加坡以及马来西亚的银行牌照,以及东南亚部分国家的消费金融、资管相关的牌照。

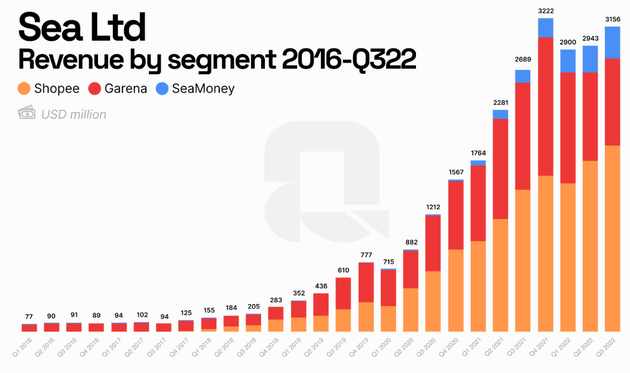

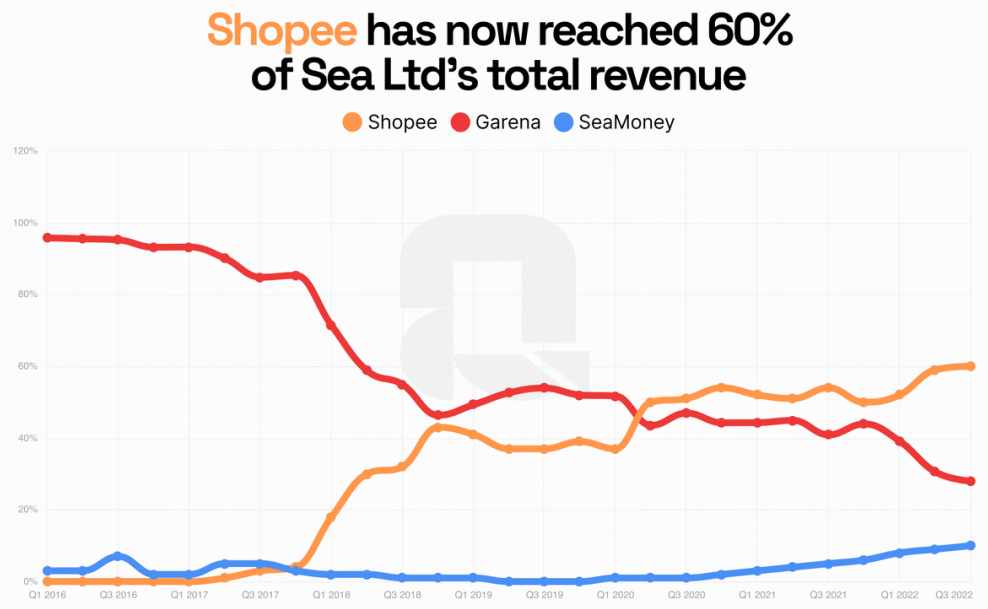

Sea Ltd不同业务收入占比,来源:Quartr

Sea Ltd不同业务收入趋势,来源:Quartr

如果拉长时间,如上图数据所示,从2016年第一季度到2022年第三季度,Shopee与Seamoney的季度收入整体处于增长趋势,而Garena的季度收入整体处于下降趋势。如果保持目前的趋势轨迹,未来,Seamoney的收入可能很快将与Garena的收入相匹敌。

而据图中数据,Shopee收入的快速增长,让其在2022年第三季度的收入已经达到Sea Ltd总收入的60%。毫无疑问,Shopee已经成为Sea Ltd的业务“主角”,其盈利能力的重要性不言而喻。要知道,对于Sea Ltd来说,Garena早已盈利但增长乏力,Seamoney虽有着良好的增长前景但业务规模有待提升,或许只有Shopee盈利,Sea Ltd才能建立起抵御市场风浪的坚固堡垒,并迅速开启新一轮的增长。

0

4

来源:Trading View

一家企业如果想要实现盈利,顺势显然比逆势要容易的多。从今年的市场看,2023年,全球经济重拾“软着陆”希望。本周四凌晨,美联储将进行利率决议,市场普遍预期加息25个基点,更加重要的是,美联储对最近通胀数据下降的表态,将关系到今年5月前能否停止加息。一旦市场重拾信心,反攻的序幕便将要拉开。

从行情看,全球市场上一周期的牛市于2021年第四季度结束,而在2021年第四季度,Sea Ltd季度收入达到历史最高值。截至撰稿前,Sea Ltd股价为64.45美元,虽然进入熊市后,Sea Ltd股价最低价相较最高价,跌幅超80%,但是经过多个月的调整,Sea Ltd股价目前震荡上行。

截至2022年第三季度,Sea Ltd还有大约73亿美元的现金、现金等价物以及短期投资,而在2021年第三季度,Sea Ltd拥有的现金、现金等价物以及短期投资约为118亿美元。如果仅按照现金消耗率来看,这足够Sea Ltd支撑好几年的时间,留给盈利的时间足够了。而且,环比来看,Sea Ltd 2022年第三季度的现金流出已经开始放缓。

对于Shopee来说,2023年的市场环境相对2022年肯定是要好的,现金储备也是够的。时代总是在裂变中重构,对于每个穿越周期的企业,时代会给予其最大的馈赠。长坡厚雪,期待Shopee如管理层预计,盈利会在2023年年底前如约而至。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次