22年业绩预计亏损超1亿!深圳大卖市值缩水80%!

2023-02-01 18:27:43

103

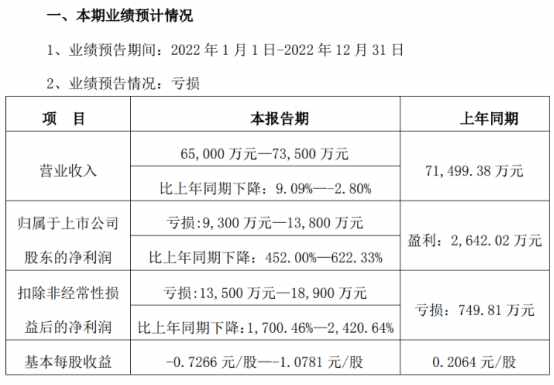

最近杰美特发布了2022年业绩预告,

22年杰美特预计归属于上市公司股东的净利润亏损9300万元~1.38亿元,同比由盈转亏,上年同期归属母公司净利润为盈利2642.02万元,

业绩变动主要原因是,杰美特也在公告里进行了简要说明,主要是收入结构发生变化,受行业和疫情影响,自有品牌与海外销售收入及占比都有所降低,导致整体毛利下降,影响盈利。

并且报告期内,生产与管理人工成本上升,导致利润下滑。

受外部经济环境影响,报告期内信用减值损失与资产减值损失较上年同期增加,导致利润下滑。

20年上市即巅峰,说的就是杰美特。

为何杰美特在上市后业绩一路走低?这里就不得不提到,助力杰美特上市的贵人华为。

说杰美特成也华为,败也华为一点也不为过。2017到2019年,杰美特第一大客户华为带来了大量订单,为杰美特的营收添砖盖瓦,20年杰美特顺利上市,成为手机壳第一股。

不过也是从这一年开始,华为的订单大幅下降,杰美特的营收也随之下降。

华为的5G手机推出,本来是杰美特翻身的好时机,杰美特并没有抓住……

22年5月,数源科技推出了专门面向华为手机的5G手机壳,消息一出,数源科技股价大涨!

而杰美特面对股东的互动提问,竞对入场,华为又是第一大顾客,有没有赶紧跟上?杰美特的回复是:公司亦有关注到数源科技研发生产了5G通信壳,将持续密切关注行业动态,积极把握新的市场机会,开拓业务领域,努力提高公司经营业绩。言外之意,并没有接到华为的5G手机订单……

失去了大客户的订单,杰美特也没有“摆烂”,选择积极发展自有品牌。

自有品牌的利润比代工业务可观,圆圆看了一下,杰美特在自己的官方旗舰店,一个手机壳售价就高达500多,如果订单量大,利润相当可观。

不过尴尬的是,根据已经披露的财报数据,杰美特自有品牌业务2022年上半年实现收入8951.99万元,同比下降25.90%。

22年下半年,苹果新机发布,杰美特称ODM/OEM业务均有开发iPhone14系列手机壳产品,业绩来看,开发出的产品,并没有能挽救颓下去的营收。

22年推出了苹果最新系列手机的手机壳,也没能挽救杰美特的业绩,3C血海名副其实,并不是大卖想做就能立刻做起来的。

22年上半年,杰美特对研发方面投入的费用缩水15.48%,对比21年同期砍掉了约331万元,砍掉的钱转大笔投入销售费用,对比21年同期,销售费用投入大增50.14%。这也是无奈之举,因为面临巨大的业绩压力。

对卖家来说,有大客户可以在一时提高业绩,一旦失去大客户,业绩下降也是一瞬间的事。

2020年8月登陆深交所时,杰美特发行价格为41.26元/股,上市后不久股价一度创下最高点95.60元,而目前,圆圆看到杰美特的股价为16.36元,市值为20.92元,比起最高峰的市值缩水了快5倍。缩水了差不多80%。

上市并不是最后的终点,不过手机产品更新迭代快,抓住一次机会,杰美特实现逆转也不是不可能~实在不行还有几十亿的存款可以吃利息!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146