2023年,托运人找上了FedEx和UPS的竞争对手

新的一年,托运人对“最后一英里”替代方案的兴趣正在持续上升。

新的一年,托运人对“最后一英里”替代方案的兴趣正在持续上升。行业专家表示,即使联邦快递(FedEx)和UPS运输网络的运力空间已经腾出,但托运人准备在2023年继续使用多样化包裹承运人组合。

图片来源:网络

在疫情期间,增加新的“最后一英里”承运商成为一种流行策略,因为货运量的激增造成了联邦快递和UPS在交付运力上的压力,近几个月来,需求走向正常化,联邦快递和UPS的服务水平有所反弹,但许多托运人仍继续保持其他的递送运营商选项。

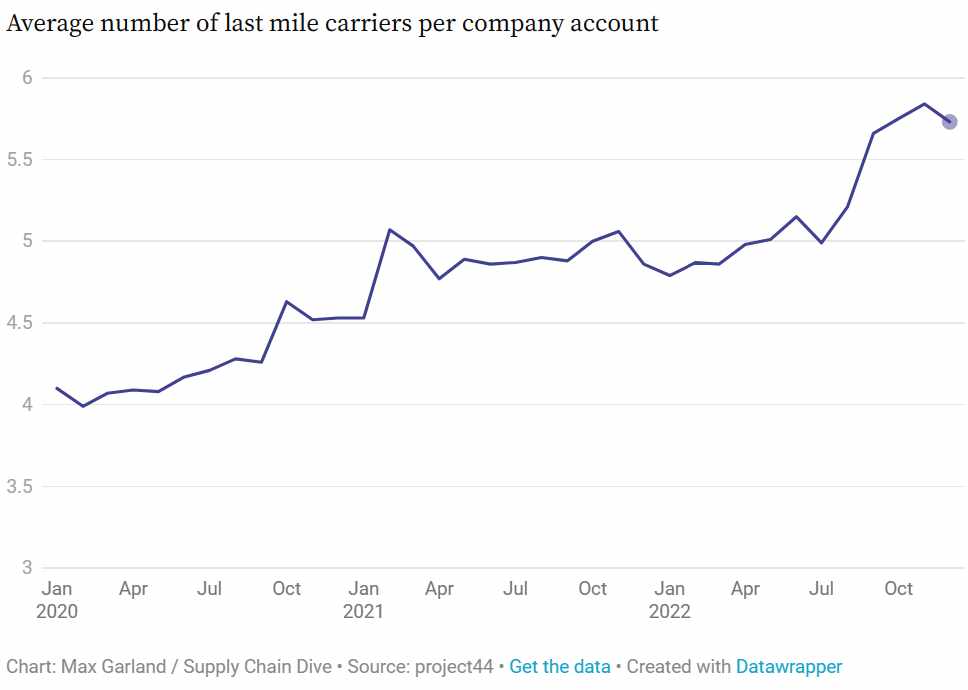

事实上,托运人正以更快的速度增加可替代的承运商。根据project44的数据,去年12月,每个公司委托“最后一英里”运营商的平均数量为5.73,高于前一年的4.86。

1

1承运商多元化趋势加快

多种因素正在推动这一持续趋势,包括高费率,还有对UPS和卡车司机合同谈判的担忧。还有小型竞争对手的运力增加、更强大的服务,也推动了托运人对承运替代选择的兴趣。

物流软件提供商Sifted的首席增长官兼联合创始人Caleb Nelson认为,这种种因素造成的后果是,“最后一英里”的承运组合越来越像托运人的各种零担投资组合。展望未来,承运商多元化的趋势估计不会放缓,所以一些行业专家开始猜测:亚马逊是否会通过推出竞争服务来获利。

“我认为今年的步伐会加快,主要是因为一些托运人的反应有些滞后,此前针对联邦快递和UPS,那些提供了有竞争力的解决方案的区域承运人,今年要比以往任何时候都灵活先进得多,”Caleb Nelson说。

2加息、附加费为竞争对手带来可乘之机

经济放缓造成了海运费率和卡车运输费率的下行,但最后一英里的费率仍然居高不下,这无疑给托运人的财务带来了压力。田纳西大学全球供应链研究所杰出研究员、UPS企业战略前副总裁Alan Amling表示,该行业的费率长期保持如此高位并不寻常。

“我在UPS的27年职业生涯中,只有几年是卖方市场,所以这并不典型”Amling说,“典型情况应该是买方市场,你在创造‘市场份额’,运营商则在非常积极地争取业务。”

尽管最近几个季度的货运量有所下降,但由于年度费率上涨和附加费增加,2023年对于 FedEx和UPS的托运人来说,会是又一个昂贵的年份,Cowen/AFS地面包裹指数预计,第一季度的运输成本将创下历史新高。

两家公司都为费率上涨和附加费做辩护,称他们需要保持高服务水平并应对通胀压力。

在去年十月,联邦快递首席客户官Brie Carere就运输成本上升向媒体声明:“我们进行了富有成效的客户对话,我认为客户非常了解情况,他们从通胀视角理解我们面临的严峻局面。”

虽然这些规模较小的竞争对手也推动了费率的上涨,但也同时削弱了联邦快递和UPS最近6.9%的总体费率上涨幅度。随着产能增加和新的竞争对手出现,行业将回到买方市场,这意味着托运人会有更多的选择和更好的机会,在保持服务水平的前提下降低市场价格。

3承运选择增加,亚马逊会是下一个吗?

自新冠疫情爆发以来,联邦快递和UPS一直在医疗保健和小型企业等利润更高的领域追求运量增长,同时表示愿意放弃大型托运人的低收益电子商务包裹。例如,UPS与顶级客户亚马逊达成协议,减少来自电子商务巨头的包裹,以避免运输网络负荷过重。

与此同时,许多可替代的运营商已经开始通过围绕在线订单交付服务,来填补两大巨头之外的空白。LaserShip/OnTrac、The Frontdoor Collective和Better Trucks都是主营“最后一英里”运输业务的快递公司,它们将在2023年扩展到新市场,同时从那些顶级运营商的手里抢夺运量。

“客户通常会来找我们,因为他们对一些大公司的服务感到沮丧,”Better Trucks联合创始人兼首席执行官Andy Whiting在去年十一月提到,“无论是服务还是价格,或者两者兼而有之,这些客户都面临挑战,否则他们也不会寻找替代方案。

专家表示,另一家公司可能很快就会加入包裹承运商的这场新竞争,给联邦快递和UPS带来更大的压力,那就是亚马逊。疫情期间需求增加时,这家电子商务巨头积极扩展其物流网络,以履行和交付内部订单,此后随着销售订单增长放缓,它又一直在努力解决产能过剩的问题。

同时,为了最大化地利用物流资产,亚马逊推出了新的物流服务。去年,该公司在其分销服务中为第三方卖家推出了长期库存仓储服务。到1月底,亚马逊计划将长期库存仓储服务扩展到所有美国商家,将其外部网站与亚马逊履约网络和交付能力打通。

“他们原本准备在疫情爆发前推出第三方服务,但之后不得不搁置。”田纳西大学的Amling谈到亚马逊时说,“在2023年重新采用并执行这些计划,我并不惊讶。”

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次