停航创纪录!船公司取消149个航次,三大联盟占78.5%!附停航汇总

在2022年最后一周终于止跌回升后,新年首周集装箱航运运价再次大幅下跌。面临需求低迷和运力增长的双重压力,2023年集装箱航运市场或将进入持续衰退的“大萧条”。

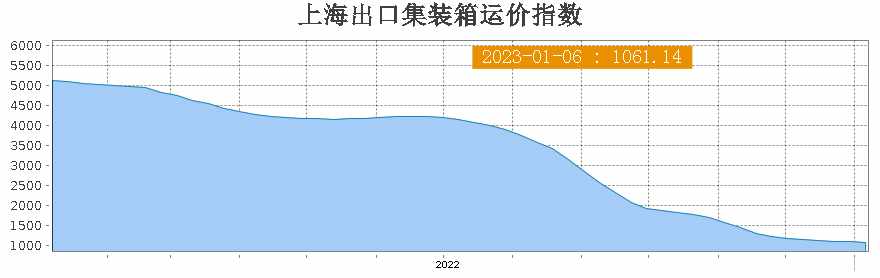

根据上海航交所发布的最新数据,上海出口集装箱运价指数(SCFI)下跌46.41点至1061.14点,从去年最后一周小涨0.04%转为下跌,且跌幅扩大至4.19%,超出市场预期,主要远洋航线中除了地中海线外运价均下跌。

最新一期航线指数:

远东到欧洲线每TEU运价下跌28美元至1050美元,周跌2.5%。

远东到地中海线每TEU运价上涨5美元至1855美元,周涨0.27%。

远东到美西线每FEU运价下跌9美元至1414美元,周跌0.63%。

远东到美东线每FEU运价周跌222美元至2845美元,跌幅7.2%。

此外,因船舶需求减弱,1月3日,波罗的海干散货指数(BDI)更是暴跌17.5%,创下1984年以来的最大单日跌幅。1月11日再次跌4.84%,报1043点,为去年9月1日以来的最低水平。

业内人士认为,从数据上来看,无论集运还是散运市场,2022年的市场整体走势均较为疲软。形成外贸总需求不振是导致全球海运市场价格下跌的主因,全球海运市场低迷、供需两不旺是造成国内海运市场价格走低的主要驱动因素。

中国人民大学货币研究院研究员陈佳认为,“展望2023年的全球贸易增长格局,各种挑战依然严峻,负面因素有所放大。欧美滞胀深化导致其经济衰退靴子落地的概率越来越大,全球贸易量价低迷的情况下,今年要重现去年集装箱强势逆袭大幅增长的局面有一定困难。”

佛山从事跨境电商业务的徐先生表示,“一直很关注海运集装箱价格的情况,因为和公司的经营成本高度挂钩,从早前的‘一箱难求’,现在价格已经变得友好很多,降低了不少,我们预计2023年应该不会存在大幅上涨的可能性。”

“临近春节,部分陆路集装箱货柜车运输单价有一定幅度的提高,与去年年底相比,确实有所回升,不过涨幅也并不显著,估计像过往大幅上涨的可能性很低了。”部分粤港澳大湾区物流网点人士表示。

商务部国际贸易经济合作研究院副研究员田原认为,海运市场是竞争比较充分的市场,海运价格是市场供需关系的充分体现。

国际航运中船舶、集装箱运力逐步释放,快速增长,供需错配导致市场运价呈持续下跌走势。

一方面,深度依赖全球贸易繁荣稳定的海运市场今年价格依然高度承压;另一方面,随着我国疫情防控政策调整,有利于充分释放并有望提振内外贸总需求,价跌量稳的概率也是存在的。

当前,全球运输需求持续下滑,船公司继续大面积停航削减运力。

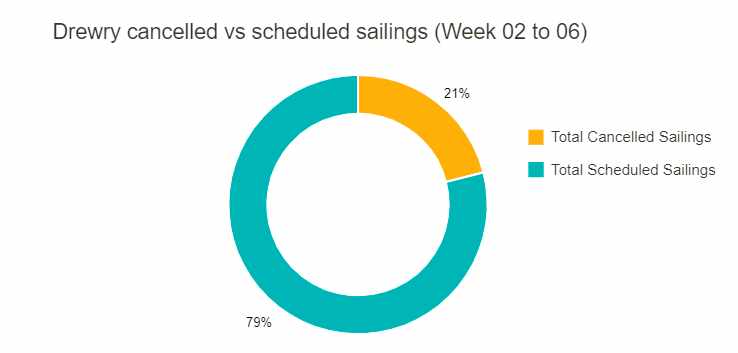

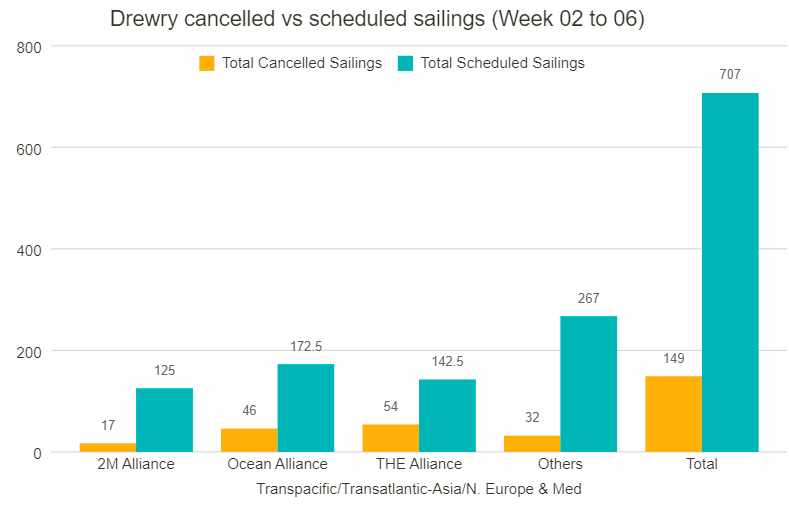

根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共707个预定航次中,在第2周(1月9日至15日)到第6周(2月6日至12日)的5周间取消了149个航次,取消率占21%。

在此期间,58%的停航发生在跨太平洋东行航线,31%发生在亚洲至北欧和地中海航线,11%发生在跨大西洋西行贸易航线。

在接下来的五周内,THE联盟已宣布取消高达54个航次,其次是海洋联盟和2M联盟,分别取消了46个航次和17个航次。同期,非航运联盟实施了32次停航。

德路里表示,在农历新年(1月22日)之前,节前的货运高峰虽未能如期而至,但即期运价表现出更强的弹性。本周德路里WCI综合世界集装箱指数显示,上海至鹿特丹航线运价环比上涨10%。

然而,由于预计2023年市场运力过剩,承运人将继续取消更多航次,这一小幅反弹似乎显得很脆弱。

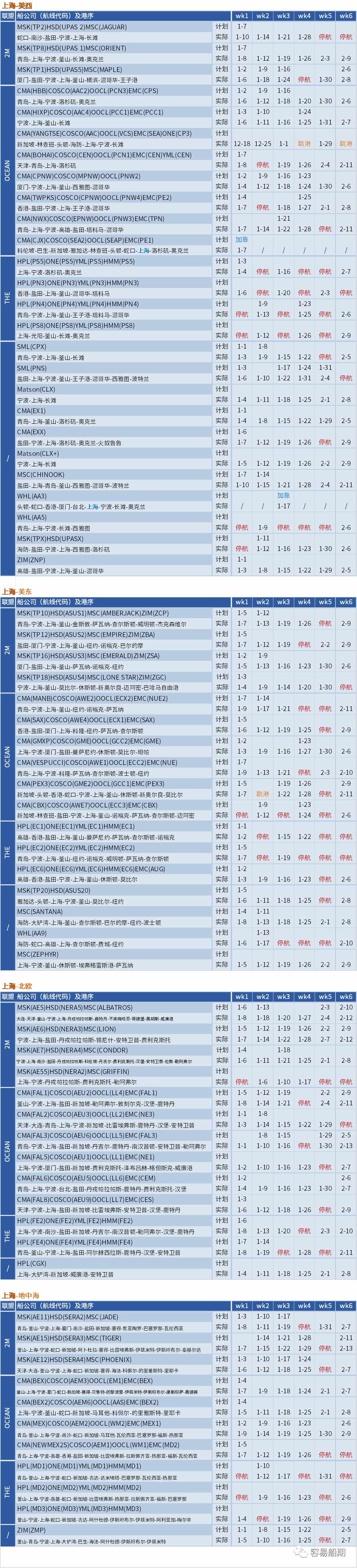

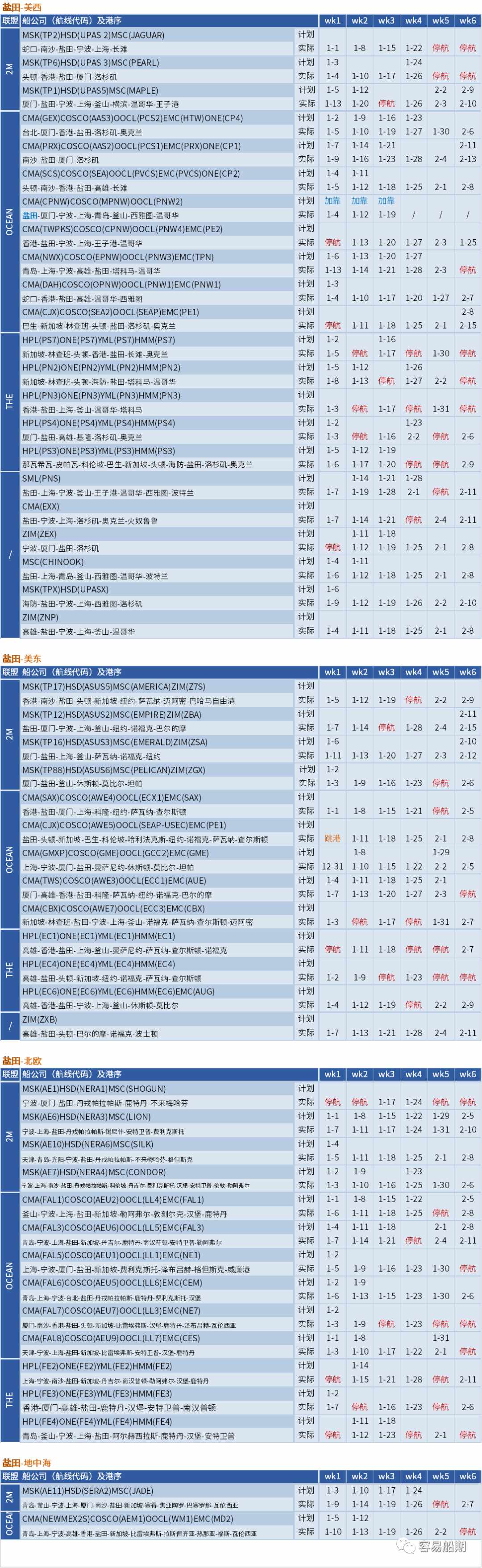

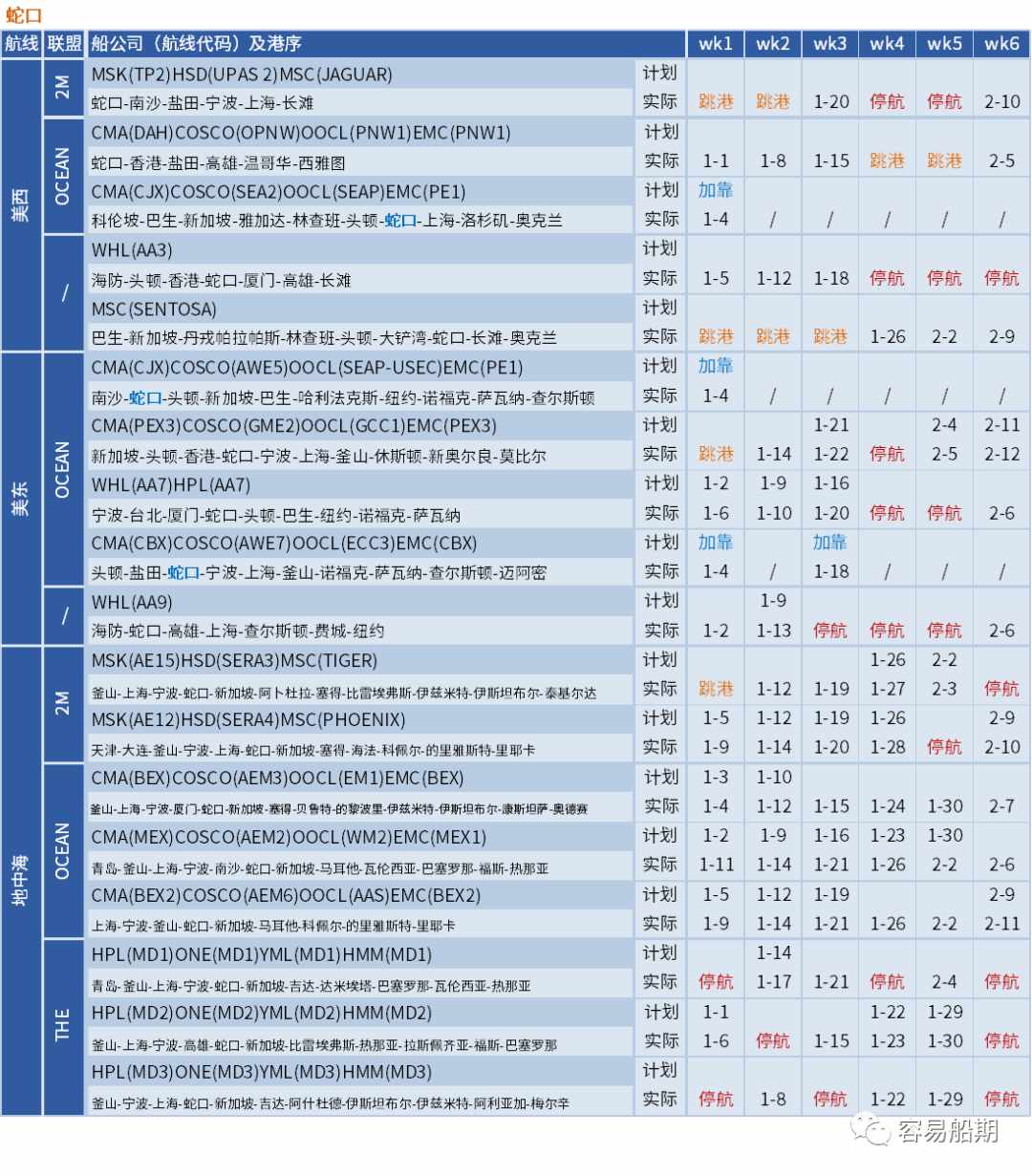

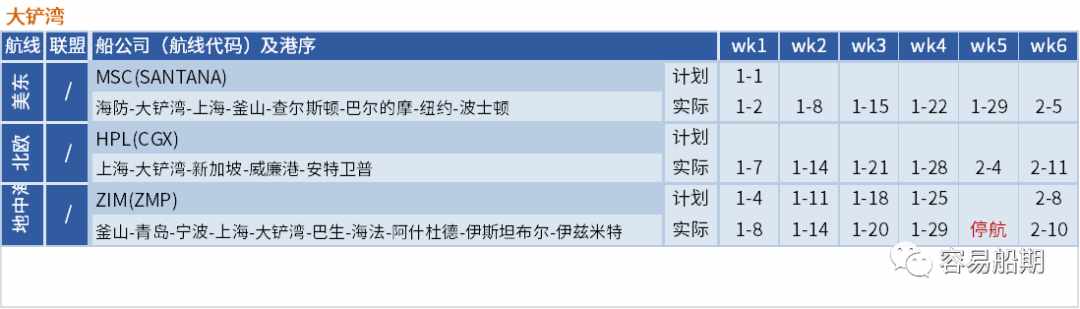

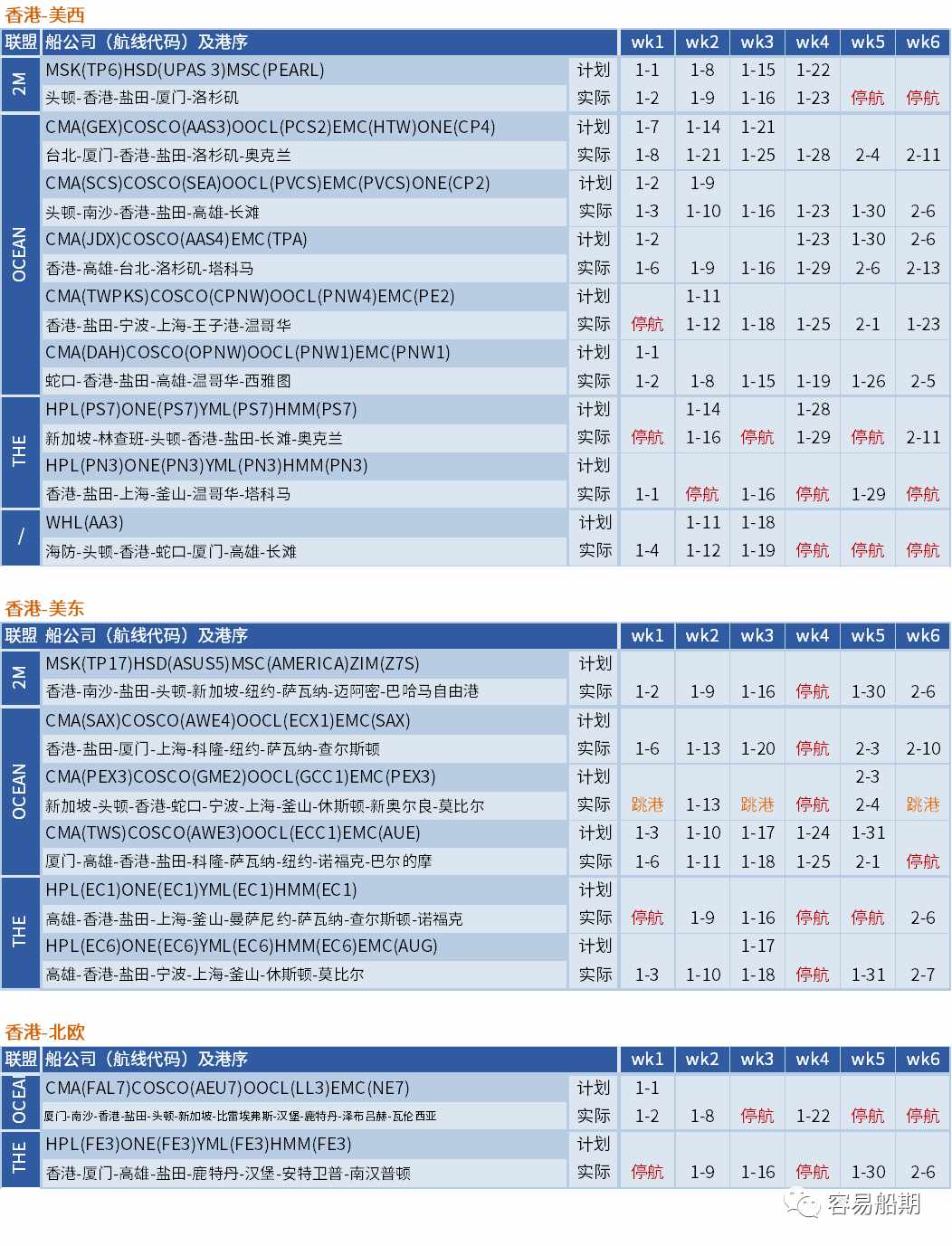

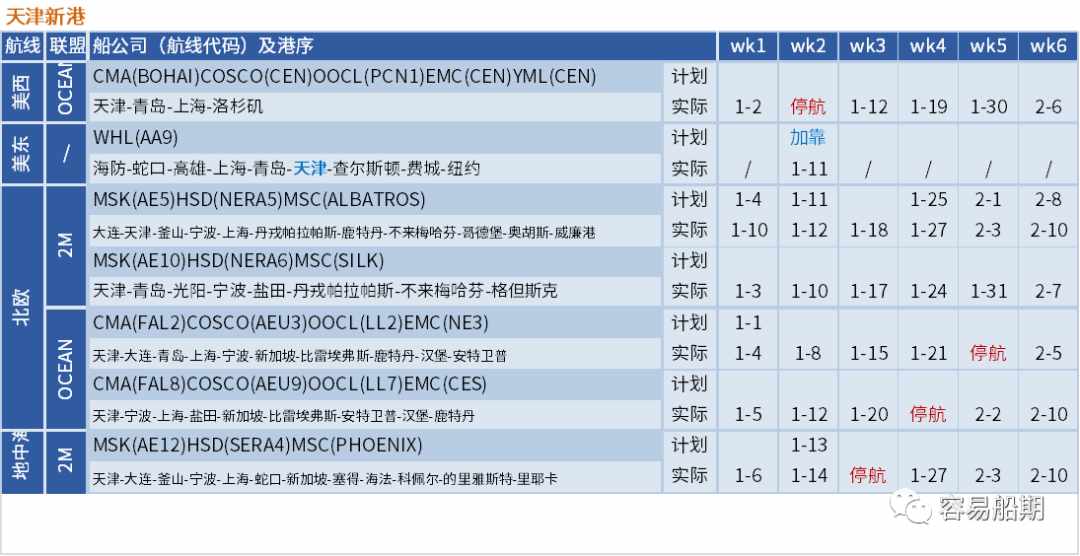

以下是容易船期统计中国大陆到北美、欧洲和地中海2023年第1周至第6周(2023/1/1起-2023/2/11止)停航跳港汇总:

停航跳港汇总(滑动查看)

以下数据来源容易船期

- 华东地区

上海

宁波

华南地区

盐田

蛇口

大铲湾

南沙

香港

厦门

华北地区

青岛

天津新港

大连

本文综合整理自外航运、国际船舶网、宁波航运、海运网、证券日报之声等,转载请务必注明出处。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次