停航!春节后,船公司将取消一半来自亚洲的航班!附停航汇总

2022-12-18 18:35:54

110

在需求预测极其疲软的背景下,船公司准备在1月22日中国春节后,取消大约一半的从亚洲到北欧和美国的预定航次。欧洲和美国的高库存,加上未来消费者需求的不确定性,导致订单被取消或推迟,以致中国工厂可能在春节前提前放假。例如,服装制造商Inditex在本周的财报电话会议上表示,其10月31日的库存水平同比增长27%,12月8日则增长15%。其表示暂时还没有明年的订单计划。

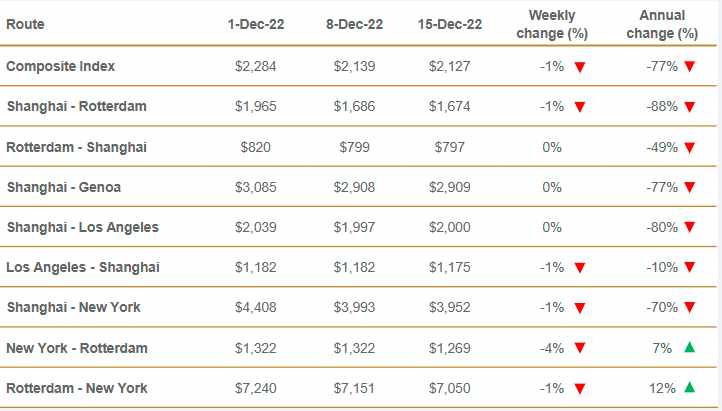

马士基在其最新的北美市场资讯中表示,今年“更多的托运人选择等到假期结束再下订单,因为2022年早些时候发货的库存已经能够满足需求”。与此同时,在连续几周出现两位数下跌后,本周集装箱现货市场运价指数趋于平稳,表明可能已经触底。例如,在跨太平洋航线上,亚洲-美西运价指数本周几乎没有变化,Xeneta的XSI指数的平均费率为1496美元/FEU。而对于美东,德鲁里的世界集装箱运价指数WCI仅小幅下跌1%至3952美元/FEU。事实上,ONE首席执行官Jeremy Nixon在本周参加洛杉矶港口的月度媒体发布会上表示,他预计短期费率在2023年之前将保持平稳,并补充说:“我认为现货市场费率已触底。”但他警告称,春节假期后亚洲出口将大幅下降,2月和3月出口将非常疲软。“只能看需求是否会在4月、5 月左右开始回升。”整体上明年上半年美国进口都将较为低迷,直到2023年下半年可能才会逐步恢复到正常状态。

马士基在其最新的北美市场资讯中表示,今年“更多的托运人选择等到假期结束再下订单,因为2022年早些时候发货的库存已经能够满足需求”。与此同时,在连续几周出现两位数下跌后,本周集装箱现货市场运价指数趋于平稳,表明可能已经触底。例如,在跨太平洋航线上,亚洲-美西运价指数本周几乎没有变化,Xeneta的XSI指数的平均费率为1496美元/FEU。而对于美东,德鲁里的世界集装箱运价指数WCI仅小幅下跌1%至3952美元/FEU。事实上,ONE首席执行官Jeremy Nixon在本周参加洛杉矶港口的月度媒体发布会上表示,他预计短期费率在2023年之前将保持平稳,并补充说:“我认为现货市场费率已触底。”但他警告称,春节假期后亚洲出口将大幅下降,2月和3月出口将非常疲软。“只能看需求是否会在4月、5 月左右开始回升。”整体上明年上半年美国进口都将较为低迷,直到2023年下半年可能才会逐步恢复到正常状态。

但跨大西洋航线仍然是例外,从北欧到美东的短期运价仍比疫情前至少高出三倍。事实上,本周北欧至美东的XSI指数甚至略有上涨至每40英尺7189美元。

由于美元兑欧元和英镑的强势,加上对从欧洲采购产品的关注度提高,使得尽管其他地区经济低迷但该航线贸易仍保持强劲。然而,根据海事咨询机构Sea-Intelligence的数据显示,由于跨大西洋航线运力同比大幅增加43%,该航线的运价将大幅下降。Sea-Intelligence的分析师表示:“未来几个月,大西洋两岸的即期费率可能会崩溃。”

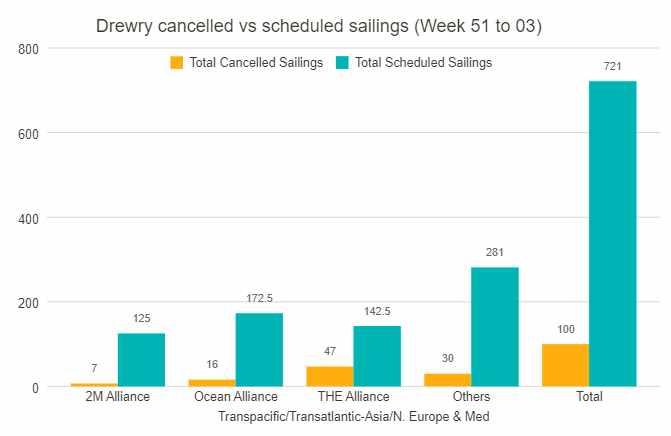

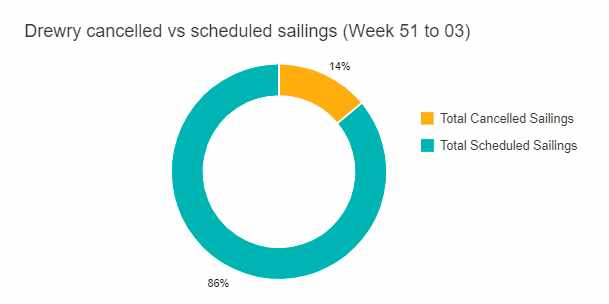

停航!持续消减运力根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共721个预定航次中,在第51周(12月19日至25日)到第3周(1月16日至22日)的5周间取消了100个航次,取消率占14%。

文章内图片除原创外均精选转载自网络,有来源的都会进行注明,版权归原作者所有。仅用于分享,如有侵权请联系,我们将第一时间删除

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146