健身器材热销海外,背后有哪些机遇和挑战?

作者|Gawaine

编辑|黄晓军

来源|深氪新消费[ID:xinshangye2016]

封面图|SHEIN官网

2月下旬,路透社发布的几条资产转移新闻,将向来低调的跨境电商巨头SHEIN拉入大众视线。

SHEIN(希音),总部位于江苏南京。该公司在中国生产成衣,然后通过电商卖到欧美地区及部分亚洲国家,其日发货量超过300万件,人称“北美拼多多”。

拼多多被骂得有多臭,就说明它用起来有多香。SHEIN也是如此,欧美消费者一边吐槽其“低端、廉价、质量差”,一边又是停不下来的“剁手、上瘾、激情下单”……

路透社曾报道,2021年,SHEIN营收达到了1000亿人民币(157亿美元),估值也达到了500亿美元(3160.86亿人民币)。

美国派杰投资公司的调查显示,SHEIN在西方精致女孩的心目中排行第一,而在这个榜单上,被国内中产阶级疯狂追捧的lululemon仅排到了第三。

01

一家找不到中国痕迹的中国公司

中国服装品牌的出海之路向来不平坦。

森马算得上服装品牌里的老国货了,但其2020年的归母净利同比下降49.1%,近乎“腰斩”。这样的业绩源于其童装业务出海的折戟。为止损,这个品牌甚至抛售旗下负责海外童装业务的Kidiliz集团。

同样走向海外的佐丹奴,在其重金布局的中东市场销售额同比大跌53.5%,降比幅度最轻的南韩地区,销售额也下滑了11.1%。

民族服装虽在制造力上相当强势,但在软实力方面,仍然还是西方国家掌控着时尚的话语权。现代服饰本就是西方文化的舶来品,国内服饰发展历史较短,尚不足以支撑起良好的时尚认知,更不用说粉丝积累、品牌调性或者品牌溢价了。

正如猎人往往以猎物的方式出现,为了避开这样的偏见,几乎从来不主动出现在国内消费者眼中的SHEIN,在欧美市场将自己伪装得十分隐秘。

在官网上,SHEIN将自己介绍为“一家在全球220个国家与地区进行快时尚服装业务的国际化B2C电商平台”,甚至曾声称“品牌是起源于新泽西North Brunswick一群热爱时尚的人”(后来这段介绍被官网删除)。

在物流状态更新上,SHEIN普遍使用的是“source country(来源国)”和“port of departure(始发港)”这样的泛指词汇,而避免透露具体的如广州、香港这样的地名。

在这样的品牌形象打造下,SHEIN全球1.2亿注册用户中,甚少有消费者清楚它是来自何处,就连中国消费者也对这个跨境电商巨头知之甚少——其创始人不接受投资也不接受采访,至今在网络上连一张相片也找不到。

(SHEIN的APP和官网都看不出来任何中国痕迹)

(SHEIN的APP和官网都看不出来任何中国痕迹)

这样的隐秘显然是精心设计的。海外国家的电商发展较为缓慢,以至于还不熟悉中国电商的C2M模式,且并不看好低价中国商品的质量。如果这些消费者得知自己心仪的衣服是来自中国某县城不知名小工厂,或许下单意愿也就没那么强烈了。

和拼多多一样,作为一个巨型零售集合体平台,其依靠兴趣电商的数据算法来卖货。SHEIN亦是如此,除了定义为快时尚女装品牌之外,其没有自己固定的服饰风格,什么地方的数据反馈偏爱什么款式的服装,就卖什么快款式的服装。

无背景故事、无国家属性、具有普适性,SHEIN更适合做全球性的服装生意。

02

没人打得过又快又便宜的SHEIN

SHEIN的爆红主要集中在近两年,其市场份额从2020年的7%,一跃到2021年的30%。

早期的SHEIN几乎都是一直在模仿ZARA。而现在的SHEIN,最然体量上还有差距,但已经能做到比ZARA更快。

快时尚鼻祖ZARA在中国为什么能火起来?让买不起奢侈品大牌的人也能穿上样式大差不差的漂亮衣服。把抄袭大牌设计的骂声抛到一边,ZARA的确做到了让相当一批中国消费者真香。

快时尚的理念定义就是,就是在短期内,将最风口上最潮流的时尚设计投入服装生产,并以较低的价格向市场推广。

这要求在速度上要快,追求时尚潮流,稍慢一步就OUT了;在款式上要多,给消费者保证足够的选择;在价格上要狠,目标客户本就是想要潮流又不宽裕的消费者。

设计、投产、销售,传统大牌服饰商一套流程走下来最少半年,而蹲守各大时装发布会的ZARA搞完这一套只要3周。

正因如此,ZARA称霸了快时尚服装行业20多年。

比起ZARA蹲秀场,SHEIN直接从App上搜集用户数据,分析出来用户的偏好,然后在72小时之内完成设计。设计完成后安排生产,但每个款式就只生产100件甚至几十件。不为别的,就只是看看市场反应如何。

最后,如果某个款式成了爆款,就立刻扩大生产, 而那些没有成功的款式,直接放弃。

从开始设计到销售,没有任何实体门店也没有仓库的SHEIN只需要几天时间。

至于其他品牌,可能图纸都没开始画出来。

ZARA作为快时尚界行业典范,在多样性的选择上一直备受好评,一周上两回新,每年总计会上2.5万款新产品,差不多就能覆盖所有流行。但还够不上SHEIN半星期的——后者每天推出700-1000件新款,每星期更新大约5万款新产品。

还!有!谁!

在海外的传统模式下,像ZARA、H&M、优衣库这些巨头已经靠着自己的超强供应链把快和多做到了极致。但SHEIN的中国式打法俨然划开了一个新时代——就像许多业内人士所言,“快时尚零售”已经不足以形容SHEIN了,它的销售模式应该被称为“实时零售”。

ZARA的服装定价平均在40多美元左右,基本都在35美元往上,按照欧美的人均收入水平来看,这样的价位已经做到了非常接地气。但SHEIN直接把一件衣服摁到了几美元的定价,5美元的上衣、8美金的裤子,令欧美精致青少年们狂喜。

不同于中国小孩的奶奶疼爷爷爱,从小被要求独立的北美小孩们需要靠自己的劳动去挣取零花钱。美国青少年超过三分之一都在从事兼职,国内Z世代们天天游戏氪金买买买的时候,大部分北美青少年都在苦苦地刷盘子。物美价廉的SHEIN,对于海外下沉市场来说简直就是平价之光。

03

超级供应链与来自中国式电商的

降维打击

强大的销售力之下是SHEIN背后无数的柔性供应链集合。

SHEIN在广东、福建等地都立了供应链基地。广州早在千禧年间就已经是全国知名的时尚服装生产基地,具有世界领先的服装生产能力。这里,可以做到最大程度上压低成本,能生产出数量庞大的订单。

在这个生产基地里,不少供应商削尖了脑袋抢着给SHEIN供货。

辛巴达是SHEIN最重要的生产供应商之一,仅比SHEIN晚四年成立,可以说是SHEIN一步步成长为出海电商巨头的见证者。

根据SHEIN的供应商辛巴达透露,虽然SHEIN也是以外贸服装所流行的“小单快返”为主,即一个订单的数量很小,但是销售的快,能够达成长期返单。但胜在其更新频率超级高,总体上也能带来相当大的采购量,且SHEIN自己独立设计的服装产品在投产过剩之后,也并不会禁止代工厂卖给其他客户。

所以只要能够拿到SHEIN的订单,利润空间低也无伤大雅,只要能够保住生产和人工成本,再将生产过剩的服装调高售价,作为贴牌代工或外贸原单卖给其他品牌或客户,工厂也能获得不少利润。

SHEIN俨然也成为了一众中小服装供应商的“低保”。

辛巴达表示,工厂在SHEIN每个月的订单总额在300万元左右。只要做好SHEIN的订单,其工厂的基本开支成本就不用发愁。再加上有SHEIN的外贸背书,寻找其他客户也相对更加容易。

“它(这个供应链)经历了 4 年的持续改善,SHEIN的管理们躬身入局,亲自下场,在无数个点上做了很多的脏活累活,所有这些点都是供应链改善中的必要条件。”辛巴达的创始人在线下茶话会上透露,SHEIN从2015年前后就开始了对供应链的升级,同时也扶持自己的OEM代工厂和基层供应商。

根据供应商们的反馈来看,SHEIN不仅会主动给工厂补贴,以确保即使开工只生产100件衣服也不会亏本,还会帮住供应商提高产能。

有的工厂规模太小了,产能跟不上,SHEIN就会借钱给供应商,让其去买厂房,买设备,反过来扶持供应商发展壮大。有供应商称,该品牌也从来不会拖欠货款,基本上都在一个半月内能结清。如果遇到结款日是周末,就会提前到周五付款,不会延迟到周一。

既能保证工厂接单不亏本,又能迅速响应货款,SHEIN成为了许多工厂眼里的香饽饽。不少服装工厂的厂主都表示,只要能顺利完成SHEIN下的订单,基本就能过全年的盈亏平衡点,之后能卖出去多少衣服,就都是利润了。

在SHEIN以前,比较成熟的柔性供应链只有 ZARA有,很多人会把ZARA在中国的供应商当成是柔性供应链,但是ZARA在中国的工厂其实做的都是标品或普品,其真正的柔性供应链都在西班牙。

实际上,ZARA在西班牙的供应链产能也十分有限,几乎全部都给了ZARA一家。所以在SHEIN做起来之前,世界上没有多余的柔性供应链产能,可以用来服务其他客户。

“但凭借其自身足够良心的合作模式之下,SHEIN已经积累了300多家愿意死心塌地跟其合作的服装供应商,100多家面料供应商。”

国内超级供应链加持下的SHEIN,在欧美市场几乎完全没有对手。

除了供应链之外,SHEIN将中国的电商优势应用到了其全球市场,中国擅长制造,更擅长用移动电商App铺设销售渠道。

(SHEIN APP)

(SHEIN APP)

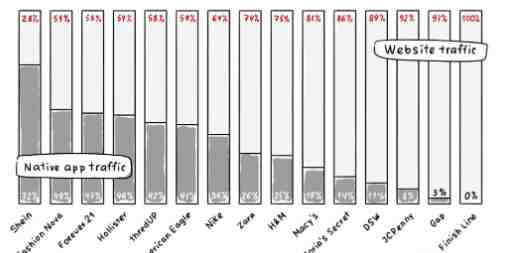

SHEIN的销售渠道基本通过它的App。虽然App购物在中国是家常便饭的主要方式,但在北美地区,大部分的电商交易仍然是通过浏览器为载体进行的。正因为这样的差异,美国电商卖家往往将其资源优先分配给他们所主营的平台网站,或亚马逊或eBay。

将欧美消费者引向SHEIN的App而不是网站,从而将战场转向中国人最擅长的地方:移动电商。这一点在数据上就足以显现:SHEIN的App流量占比远超其美国竞争对手们。

也有个关于SHEIN的笑话放在结尾讲一讲——“透明的中国公司手握上百万美国人的支付数据与配送地址,而这就是如今可悲的中美关系现状。”

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次