逆风持续影响下,航空货运遭遇今年最大需求下降

国际航空运输协会(IATA)发布的2022年10月全球航空货运市场数据显示,逆风继续影响航空货运需求。

•10月,以货运吨公里(CTKs)衡量的全球航空货运需求出现反弹,较9月环比增长3.5%。但是与2021年10月相比,同比下降了13.6%,国际需求下降13.5%,而与2019年相比,则下降了6.2%。

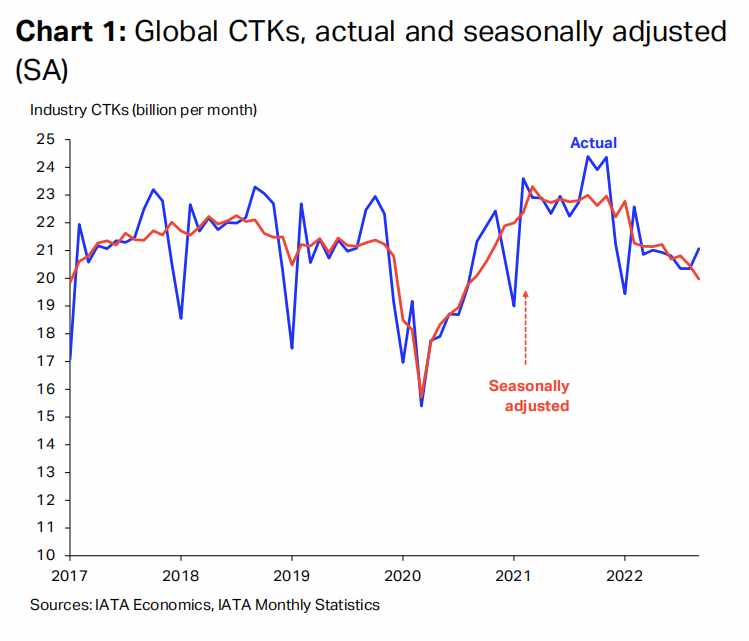

10月航空货运需求月度正增长以货运吨公里(CTKs)衡量,10月份全球航空货运需求为211亿美元,环比增长3.5%。与2021年同期相比,同比下降13.6%,也比2019年疫情前低了6.2%。

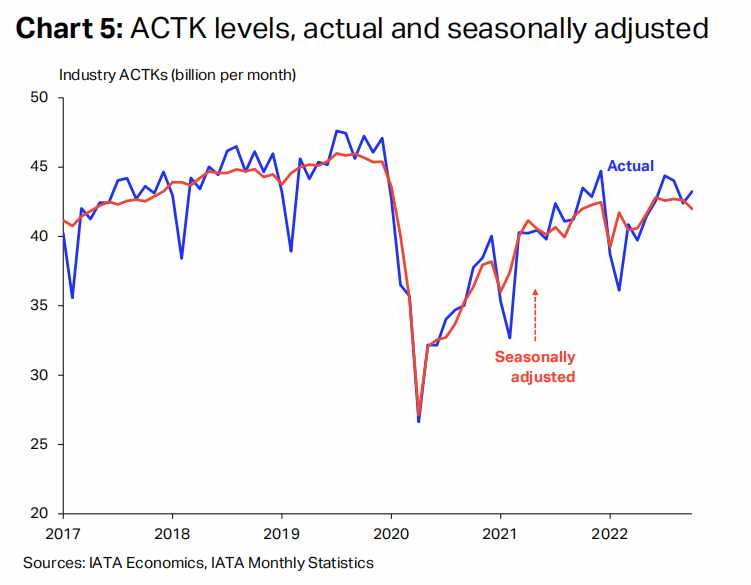

经季节调整(SA)后的航空货运需求在10月略有下降,环比下降2.3%。与CTKs类似,SA CTKs同比收缩13.1%,相比2019年10月的水平低6.1%。

10月,航空货运行业的逆风持续存在,包括发达经济体的高通胀率、全球商品和服务流动的疲弱表现、乌克兰持续的战争以及美元的异常强势等因素都给航空货运量增长带来了下行压力。2

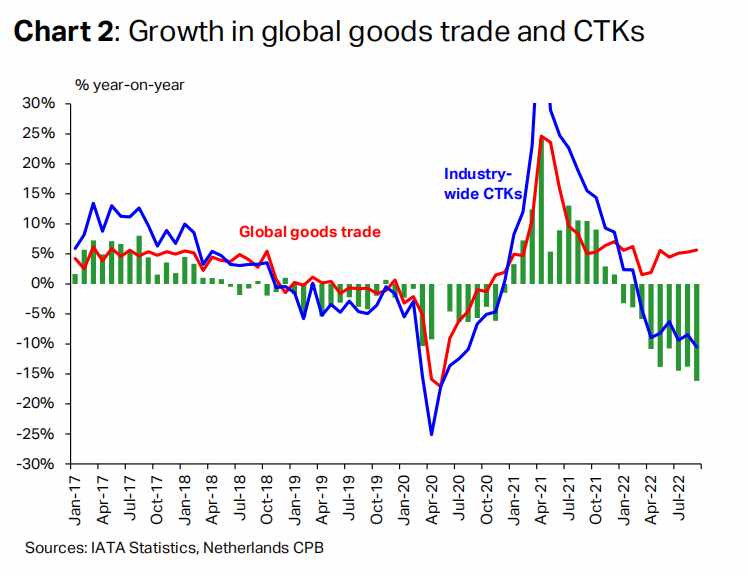

全球货物贸易稳定,航空货运量增长放缓据最新数据显示,全球商品贸易同比保持稳定增长,这种稳定的贸易表现对世界经济释放出了一个积极的信号。中国对疫情管控的放松都将支持全球贸易的复苏。

然而,全球贸易的增长大部分得益于海运,海运的增长一直符合全球贸易趋势。与海运相比,9月航空货运的相对增长表现有所放缓,同比达到-16.1%。

然而,全球贸易的增长大部分得益于海运,海运的增长一直符合全球贸易趋势。与海运相比,9月航空货运的相对增长表现有所放缓,同比达到-16.1%。

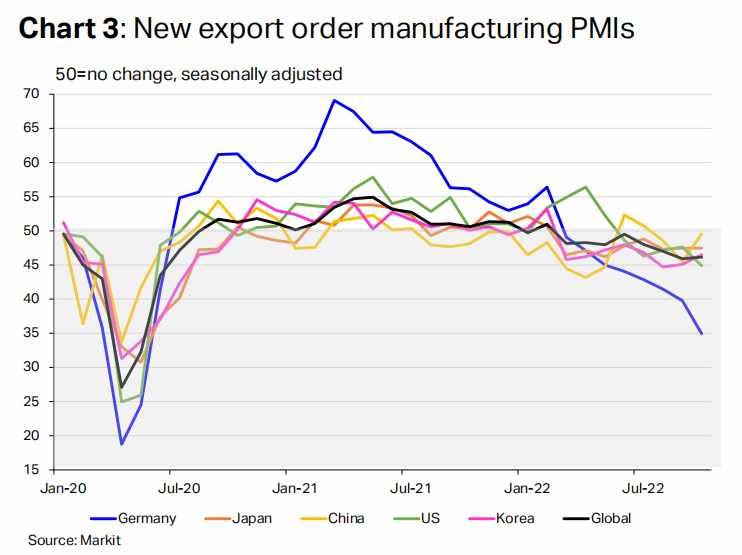

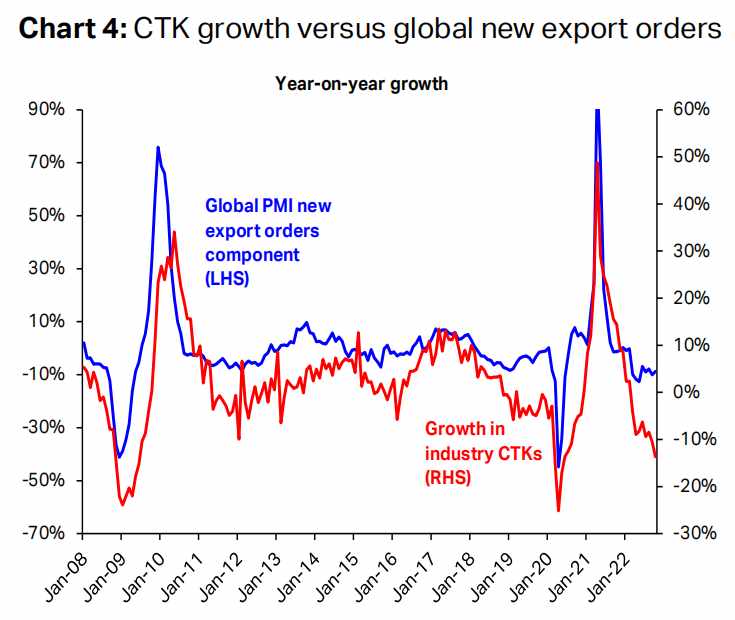

新的出口订单历来都是航空货运出货量的主要指标,但从目前的情况来看,表现仍不是特别活跃。全球采购经理人指数(PMI)仍低于临界值50表明全球平均水平仍在持续收缩。其中,中国和韩国10月的新出口订单略高于9月,但还是低于50,其他主要经济体也保持下行趋势。值得注意的是,自3月以来,德国一直处在50以下,表明了东欧战争对德国经济的持续影响。 自7月以来,全球PMI同比变化一直徘徊在-9%左右。由于全球新出口订单PMI和全球航空货运需求之间的关系,前者的相对稳定可能预示着未来航空货运需求的稳定。

自7月以来,全球PMI同比变化一直徘徊在-9%左右。由于全球新出口订单PMI和全球航空货运需求之间的关系,前者的相对稳定可能预示着未来航空货运需求的稳定。 3

3

航空货运力自4月以来首次出现负增长以可用运力(ACTKs)衡量,全球航空货运力相比9月增长了2%,这使得10月的全球航空货载率(CLF)达到-7.4%,低于9月的-7.0%。

10月,运力同比 2021年10月份下降 0.6%,这是自 2022年4月份以来首次出现同比下降,但为迎接年底高峰季,运力环比增长2.4%。

相比于2021年10月,全球经季节调整后的可用运力(SA ACTKs)保持在大致相同的水平。其中,拉丁美洲SA ACTKs同比增长最高,达到20.3%;其次是北美和中东,同比分别为3%和1.1%。相比之下,同比负增长的地区为非洲-7.5%,欧洲-5%和亚太地区-2.1%。

10月的全球经季节调整后的货载率(SA CLF)为47.6%,较2021年下降了13.1%,但比疫情前的水平高出2%。与上个月相比,SA CLF收缩了0.9%。其中,拉丁美洲的SA CLF的月环比降幅最大,为4.3%;其次是非洲和中东,分别为-4.0%和-3.2%。北美和欧洲的SA CLF月环比分别下降0.4%和0.3%。亚太地区的SA CLF月环比幅度则保持不变。

另外,亚太地区仍然是全球SA CLF最高的地区,10月的SA CLF指数为54.9%;其次是欧洲,为54.2%。中东和非洲分为46.4%和44.8%。而美洲的SA CLF仍然低于世界其他地区,其中,拉丁美洲航空公司的SA CLF指数仅为36.4%,而北美航空公司的SA CLF指数为39.6%。

4

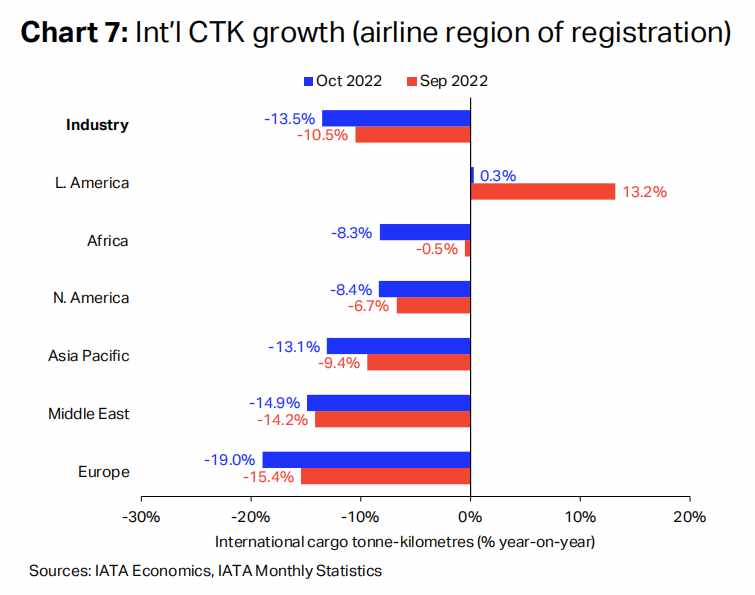

拉丁美洲长达数月的两位数增长陷入停滞10月,全球的国际航空货运量同比收缩10.5%,而9月的同比收缩为13.5%。拉丁美洲的国际货运量持续数月的同比增长在10月结束,同比增长数值仅为0.3%。所有其他地区的国际航空货运量同比收缩幅度均高于上月。

亚太航空公司 2022 年10 月航空货运量同比2021年同期下降 14.7%。与9月相比下降 10.7%。该地区航空公司持续受到俄乌冲突以及中国与奥密克戎相关限制导致的贸易和制造活动水平下降的影响。同比 2021 年,该地区可用运力下降 2.8%。

北美航空公司2022年10月份货运量同比 2021 年同期下降 8.6%。比9月(下降 6.0%)有所下降。运力与 2021 年 10 月相比增长 2.4%。

欧洲航空公司 2022 年 10 月份货运量同比 2021 年同期下降 18.8%。在所有地区中表现最弱,继续 9 月份(下降 15.6%)的下降趋势。俄乌冲突,尤其是包括土耳其在内的高通胀影响了货运量。同比 2021 年 10 月份,2022 年 10 月份运力下降 5.2%。

中东航空公司 2022 年 10 月份货运量同比下降 15.0%。与上月(下降 15.8%)相比略有改善。进出欧洲的货运量停滞影响了该地区的表现。同比 2021 年 10 月份,运力增长 1.0%。

拉美航空公司 2022 年 10 月份货运量同比 2021 年 10 月份下降 1.4%。在所有地区中表现最为强劲,但与 9 月份 (增长 10.8%)相比,仍然大幅下降。这是该地区自 2021 年 3 月份以来货运量首次下降。10月运力比 2021 年同期增长 19.2%。

非洲航空公司2022年10月份货运量同比2021年10月份下降8.3%。与9 月(增长 0.1%)相比大幅下降。运力比 2021年10月份水平低 7.4%。

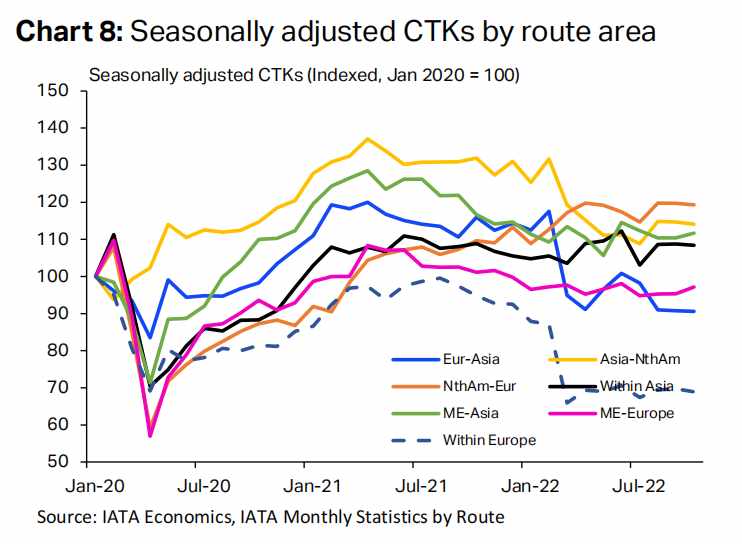

与9月相比,大多数地区经季节调整后航空货运需求保持稳定水平,包括欧洲-亚洲、亚洲-北美、北美-欧洲、亚洲内、北美-南美洲及欧洲-南美洲。

在10月,有4个市场的经季节调整后的可用运力同比出现正增长,包括:北美-南美同比幅度为18%;北美-欧洲同比幅度为8.8%;欧洲-南美同比幅度为2.5%。相比之下,欧洲内部仍是表现最差的地区,SA CTKs同比幅度为-27.3%,紧随其后的是欧亚市场,该航线的航空货运需求同比下降21.9%。

综合来看,航空货运业绩受以下因素影响:

第一,新出口订单是货物需求的主要指标,除中国和韩国10月的新出口订单略有增加外,其他市场都在减少。

第二,最新的全球商品贸易数据显示,9 月增长5.6%,对全球经济来说是一个积极的信号。预计将主要惠及海运,略微提振航空货运。

第三,美元大幅升值,2022年9月的广义实际有效汇率达 1986年以来的最高水平。强势美元影响航空货运。由于多项成本以美元为单位计价,在高通胀和高油价的双重夹击下,美元升值无疑是雪上加霜。

第四,10 月,七国集团成员国消费者价格指数小幅上涨,保持在 7.8%的十年高位。9 月份生产者(投入)价格通胀下降 0.5 个百分点,至 13.3%。

国际航空运输协会总干事威利·沃尔什对此表示:“在逆风持续的情况下,航空货运继续表现出弹性。10月的货物需求虽然低于2021年10月的优异表现,但与9月份相比,需求增长了3.5%。这表明,尽管经济不确定,年底仍将带来传统的旺季推动。但随着2022年的结束,目前的经济不确定性似乎将持续到新的一年,需要继续密切监测,”

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次