11年代工厂飞升千亿出海品牌,“偷懒”造就百亿大卖?

▶视频号关注卖方通跨境导航

马云曾说:“世界是懒人创造的。”换言之,懒惰既是人类的天性,又是进步的阶梯。因此,一种名为懒人经济的新型经济模式应运而生。

懒人经济大型其道的当下,催生出网购、上门服务等无数造富风口,而智能家电赛道作为近几年的大当红炸子鸡,更是在不同的细分领域跑出诸多头部品牌,比如扫地机器人老牌大卖——科沃斯。

代工厂被懒人捧上云端,增收不增利科沃斯沦为营销咖?

消费者的“懒惰”,疫情的东风,将科沃斯捧上行业云端。

诞生于1998年的科沃斯,前身是一家主营传统吸尘器代工业务的代工厂。随着规模扩大,科沃斯的服务对象从不知名小品牌跃迁至伊莱克斯、飞利浦等头部大卖。11年代工生涯厚积薄发,最终在2009年科沃斯推出了第一款扫地机器人产品,正式打响转型之战。

多年深耕经验以及领先于竞争对手入局的先发优势,助力科沃斯不断蚕食市场份额。而到了2020年,疫情衍生的宅家经济催热了智能家居赛道,科沃斯同样乘上了增长快车,市值从不足百亿一路飚至超1400亿元,摇身一变扫地机器人第一股。

然而巅峰过后佳境必下,高度膨胀的市值泡沫一朝破碎便一发不可收拾,股价从去年7月15日的历史最高价251.61元一路下行,截至10月31日收盘科沃斯股价仅有58.3元,从昔日千亿身家跌至如今的300余亿市值。

而这一切,都离不开科沃斯深埋的业绩隐患。

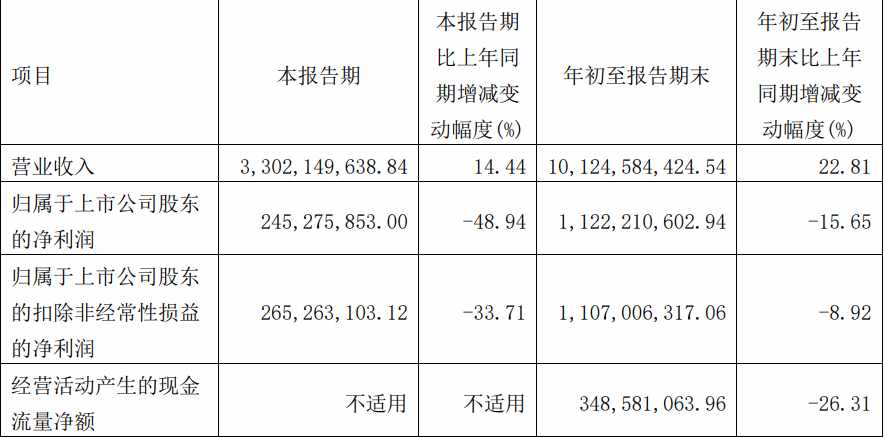

根据科沃斯近日发布的第三季度财报,其Q3实现营收33.02亿元,同比增长14.44%;归属于上市公司股东的净利润为2.45亿元,同比下降48.94%。

▲图片来源于科沃斯财报

在今年前三季度,科沃斯总营收合计101.25亿元,较去年同期上涨22.81%;归属于上市公司股东的近利润为11.22亿元,较去年同期下跌15.65%。

但从营收这项数据来看,三个季度卖出百亿销售额的强劲表现,足以彰显这家老牌清洁大卖的底蕴。然而与高额营收增长相对应的,却是盈利能力的逐步下行,净利润与去年相比近乎腰斩。

科沃斯对此的解释是,由于受宏观因素影响,消费增长动能减弱,市场投入产出下降,导致了净利润的显著下滑。然而科沃斯的业绩焦虑不仅发源于消费需求的放缓。

实际上,尽管科沃斯在清洁机器人赛道资历甚老,但却未能构筑起牢固的品牌护城河,面对后起之秀们的轮番冲击,如今的科沃斯颇有些左支右绌。

须知,对于智能家居行业而言,技术驱动才是底层逻辑。然而腾飞过快的科沃斯却染上了重营销轻研发的弊病。从2019年到2021年,其研发费用占比分别为5.22%、4.67%、4.2%、5.16%,然而销售费用却大幅增长,三年累计约76.49亿元,相当于研发投入的6.57倍。

这种缺乏深耕耐心以及竞争壁垒的“暴发户式心理”,也使得科沃斯龙头美梦崩塌,不仅失去资本的青睐,也成为被后浪拍在沙滩上的前浪。

SHEIN2022年营收或达240亿美元,增速断层碾压ZARA

相比股价一路震荡下跌的科沃斯,快时尚独角兽SHEIN身价则持续飞涨,今年年初甚至突破千亿美元,这相当于H&M 和 Zara的市值总和。

Sensor Tower的数据显示,2022年第二季度,SHEIN在美国的下载量为680万次,环比增长13%,成功超越亚马逊成为美国下载量最高的购物应用程序。

另一方面,在时尚领域,SHEINS凭借3.4%的访问量份额位居全球第一,而H&M和Zara则分别排名第三、第四。

如今在全球市场高歌猛进的SHEIN,也被资本和市场寄予厚望。据华尔街日报报道,SHEIN今年营收有望达到240亿美元。另据知情人士透露,预计2022年SHEIN的GMV将增长50%,达到300亿美元。

事实上,按照SHEIN今年的业绩表现来看,完成这一目标具有极大的可能性。

2022年上半年,SHEIN销售额超过160亿美元,同比增长超过50%。近几年来,SHEIN业绩呈几何式增长,2020年GMV首破100亿美元,增速达250%,到了2021年又突破200亿美元。

虽然SHEIN今年的业绩业绩增速明显收缓,但与竞争对手相比仍然十分亮眼。诸如ZARA上半年实现营收89亿美金,同比增长仅有7%左右。

尽管2022年通货膨胀、疫情反复等宏观不利对市场造成负面影响,但SHEIN的业绩仍保持着稳健向上的态势。面对外界压力,SHEIN也制定了两大核心目标:提高平均交易价值(ATV)和优化利润率。

据悉,截至今年上半年,SHEIN在全球市场的ATV为75美元,而过去三年分别为50美元、60美元和70美元。可以看到,以低价策略立身的SHEIN,正试图挖掘更多利润空间,以维持业绩的良性发展。

如今下半年旺季即将到来,黑五、网一等大促轮番刺激消费下,SHEIN或有望提前一年实现300亿美元的年销售额目标。而科沃斯能否抓住旺季机遇,实现净利翻身,也还存在很大的想象空间。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次