【速卖通】关于哥伦比亚菜鸟DDP线路服务升级及最低缴纳税金说明的公告

从疫情开始到现在,跨境电商也大致算火了2年多了。

一些大卖家是巨型独角兽,虽然没有披露太多信息,但路人皆知,如Shein;一些卖家正在快速成长,尤其是各类有特色的国产独立站卖家;还有一些,则是老牌的亚马逊大卖,他们泽大多通过某种方式已经完成资本化,包括独立上市或者收购等,例如安克、帕拓逊、有颗树等等。

本篇对一些A股跨境卖家做一些不完全统计。

01

一个小汇总

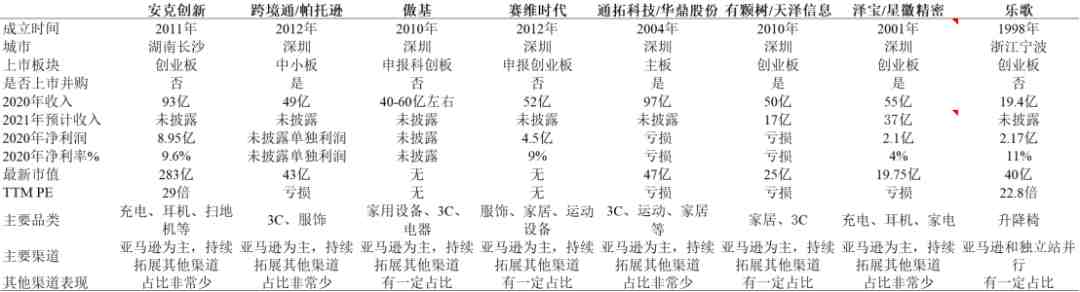

先对几个上市的跨境卖家做一个小汇总,包括基本信息、体量、品类和渠道。然后我们再逐一挑一些,重点展开。

图:A股跨境卖家上市公司基本信息

来源:Cowgirl制作

总体来说,作为跨境卖家龙头和代表公司,安克创新各方面都相当健康,位于头部,整体收入规模93亿,净利率10%左右,PE倍数30左右。

第二梯队则数量较多,包括被收购上市的帕拓逊、通拓、有棵树、泽宝,以及正在提交材料的傲基、赛维。大部分收入规模在45-80亿之间。

还有更多第三梯队公司,包括一些垂直品类卖家。

图:跨境卖家2020年收入概览

来源:Cowgirl制作

从整体健康程度而言,安克创新是最为不错的,在21年的封号事件中,安克也几乎没有受到影响。这也说明了它在按照一种长期有效的规则和方式在经营,而非短期套利。

傲基和赛维时代看起来受到的影响也并没有太大。

帕拓逊、通拓、有棵树则明显受到很大影响,无论是店铺,还是20-21年的整理利润。20年利润情况更多是与物流仓储费用有关,而21年则整体收入明显下滑。

例如有棵树预计21年收入17亿(20年50亿),泽宝预计21年37亿(20年55亿)。

02

一些重点展开

1)安克创新

先来聊聊安克创新。

安克占领了一些非常优质的消费者区域,北美、欧洲、日本、中东,普遍消费者付费能力都很强。

图:2020年按地区收入占比

来源:年报

另外一个有意思的是安克的渠道占比。

图:安克各渠道销售

来源:年报

和其他大卖不同,安克还有不少的线下渠道,包括经销商、商超等,占比接近30%。

但线上的这部分收入仍然是大部分集中在亚马逊,能看到一些多渠道运营的努力,但2019年的占比不多。这是招股书中的数据,20年开始年报中并没有披露得这么细致,可能有一些新的变化。

2)帕拓逊/跨境通

帕拓逊总让人觉得有点尴尬。被跨境通投资后,一度并入上市公司,和环球易购、优1宝贝合并。21年初曾经要出售给各大资方,包括顺为、Shein等,又在5月封号潮后,迅速分开。

唏嘘不已。

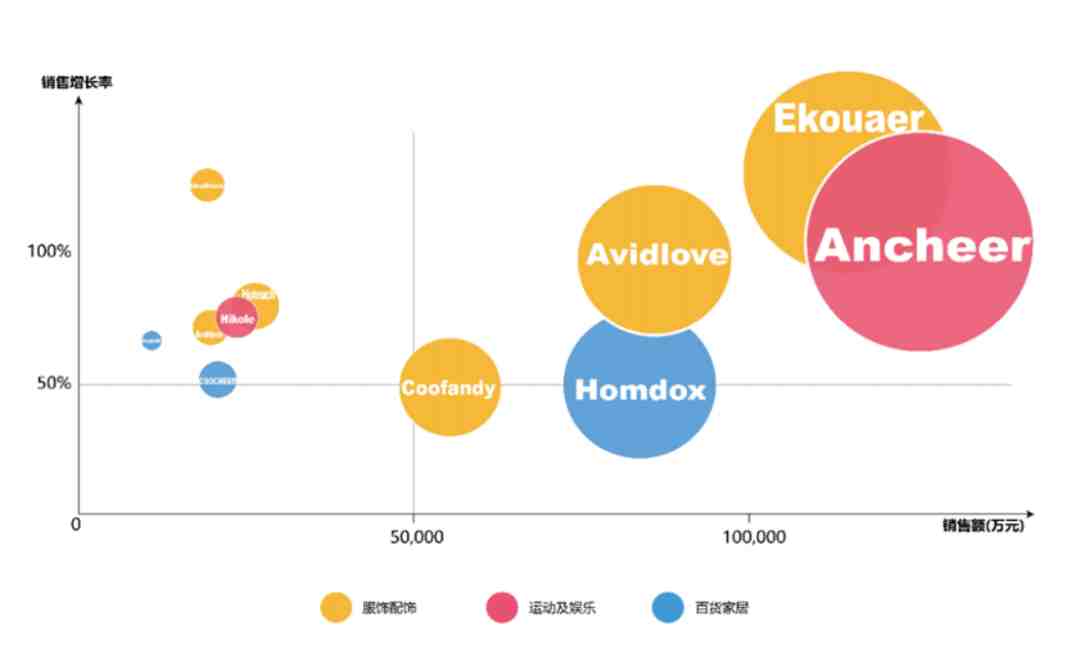

3)傲基

傲基在2019年递交了招股书,但又没有成功进行。我们可以从中窥得一些信息。

傲基做得几个品类:a)家用设备,如除草机;b)3C产品,如耳机;c)健康电器,如按摩椅等。

另外,能看到傲基在前几年,便尝试多平台销售,也有了一些小的成果。

图:傲基收入划分

来源:招股书

4)赛维

赛维做了一些独特的品类,例如在亚马逊上出售服饰,这与其他大卖还是有一些区别。

总体来看,赛维包括如下品类:a)服饰,女装、运动、男装、童装等;b)家居,清洗机、足浴盆、爆米花机、小冰箱等;c)运动设备,跑步机等;d)数码汽摩,摩托车防盗锁等。

图:赛维产品类型和定位

来源:招股书

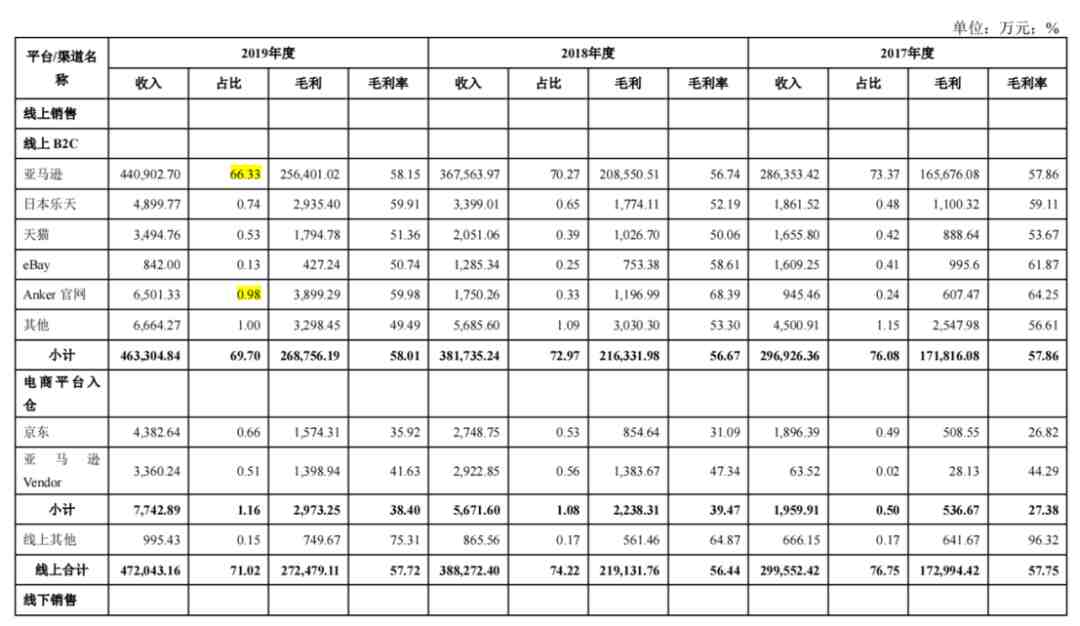

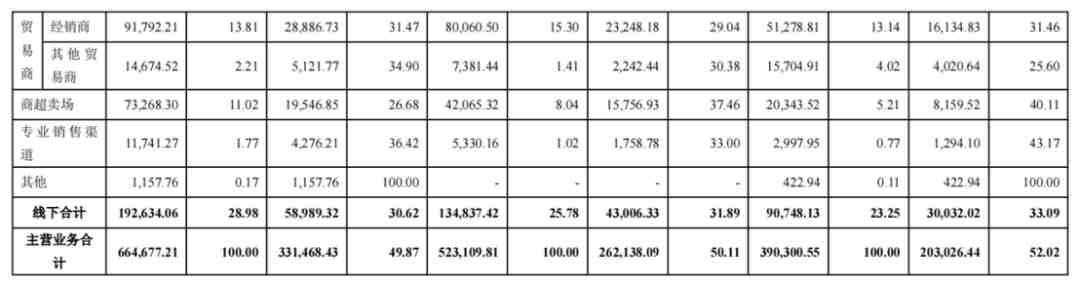

在渠道上,对自营网站还是花了不少精力。

图:赛维收入构成

来源:招股书

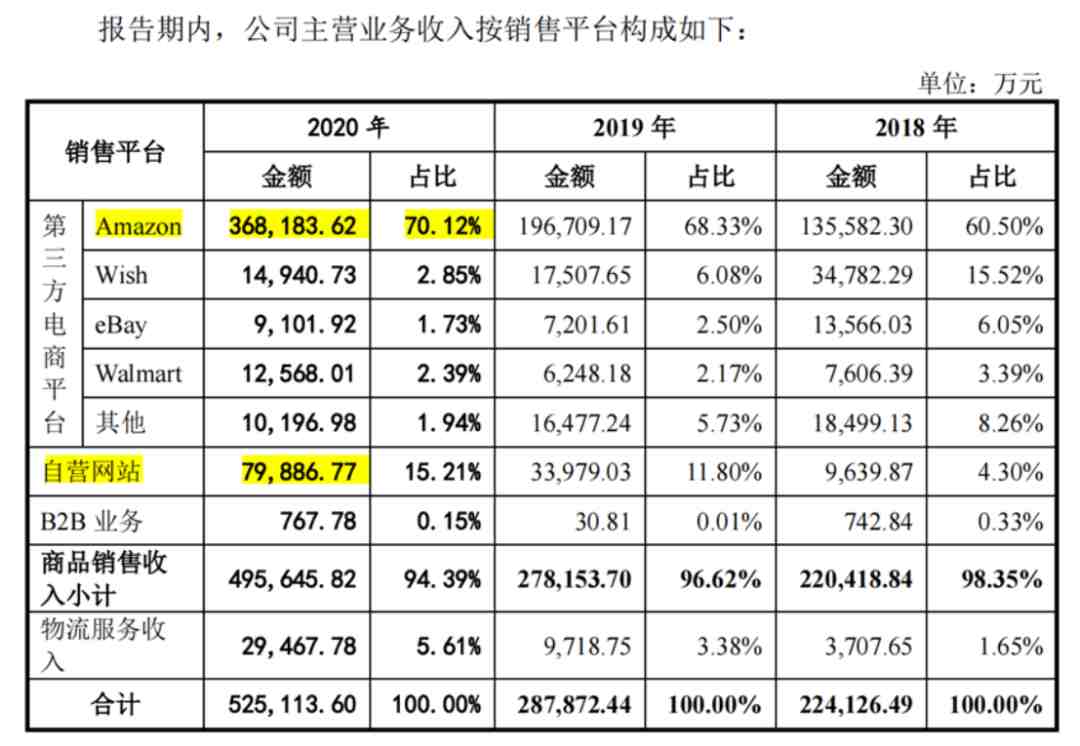

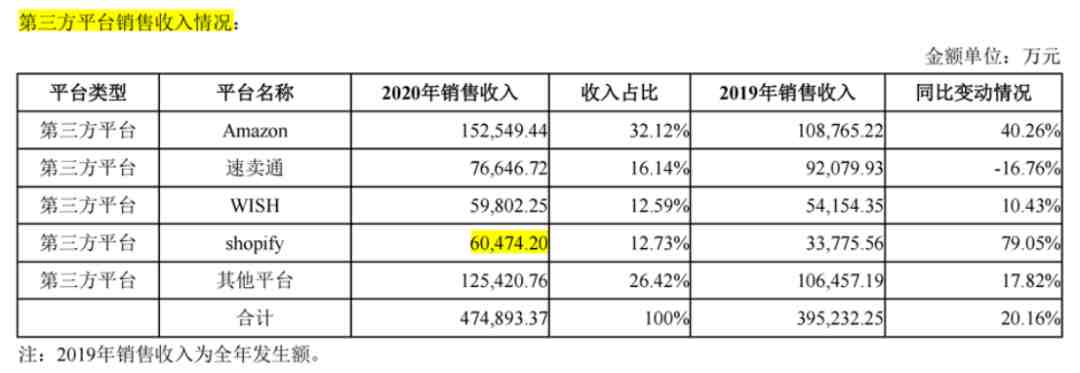

5)有棵树

有棵树也在多平台做了不少尝试,这点能在销售来源上看到。

图:有棵树的第三方平台销售收入

来源:有棵树

03

21全年?

马上要发布21年报了,从目前来看,安克应该会较为稳健;但已上市的另外几家,尤其是被收购的帕拓逊、通拓、有棵树,大概率不会很乐观。

Waiting。

—— End ——

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次