购物旺季来临,从支付环节如何提高订单转化率

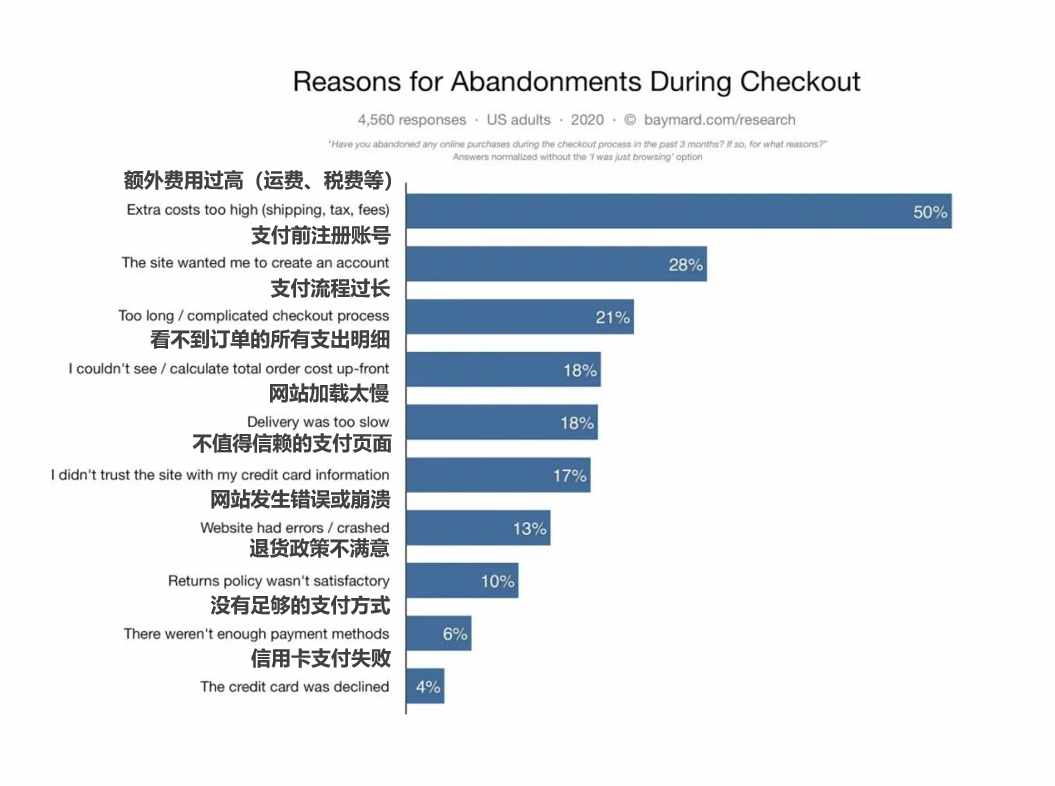

你知道全球的电商行业平均转化率是多少吗?据外媒统计,全球电子商务网站的平均转化率不到3%,也就是100个访问网站的潜在客户,最终下单的连3个都不到,而中国跨境电商独立站的转化率大多在1%左右,远低于全球平均水平,影响独立站转化率的因素有很多,大家平时比较关注的也许是选品、定价和网站设计等运营方面的问题,但其实支付也是影响独立站转化率的重要的因素。

尤其是对于高客单产品,比如时下比较火热的储能产品以及Ebike等,客单价很多在千元USD以上,用户考虑的因素跟周期就会久些, 每个环节从品牌声量知名度,产品定位,营销渠道是否触达到核心人群, 有无KOL/PR等第三方媒体背书以及进站后整个网站的架构,导航栏,产品落地页设计售后服务,尤其是独立站收款这块, 支付是否顺畅,是否支持多样性收款等也是一个很重要的原因,如果用户卡在支付环境,流失就非常可惜。

如果转化率上不去,我们就会面临一个很扎心的问题:即便在旺季,独立站也没什么业绩。为了避免这种尴尬的情况发生,我们需要充分了解订单转化路径中各个环节的问题,然后逐一攻破。

今天要重点分析的是发起结算后支付环节中产生的各种问题,主要分为三类:

支付方式不齐全

消费者支付体验差

支付通道成功率

1.支付方式不齐全

很多人刚开始做独立站的时候就只接入一个PayPal,认为这样就够了。但其实消费者需要的支付方式远不止PayPal一种,在大多数欧美卖家独立站后台订单里,这两种支付方式付款的订单比例基本上可以达到4/6或5/5。

所以对于独立站新手卖家来说,独立站搭建完成就需要对接的支付方式至少要有PayPal和国际信用卡两种,在独立站上线一段时间之后还可以增加Apple Pay,Klarna这些支付方式,给消费者提供更多更全面的支付选项

针对其他国家地区,比如东南亚、拉美等新兴市场的独立站卖家,可以事先做好目标市场消费者习惯使用什么支付方式进行网购的市场调研,再去开通相对应的支付方式。提供足够的、匹配目标市场的支付方式是我们最基础的操作,试想一下,如果消费者来你的网站购物,结算时没找到他可以想用的支付方式,这笔订单大概率就打水漂了。

针对其他国家地区,比如东南亚、拉美等新兴市场的独立站卖家,可以事先做好目标市场消费者习惯使用什么支付方式进行网购的市场调研,再去开通相对应的支付方式。提供足够的、匹配目标市场的支付方式是我们最基础的操作,试想一下,如果消费者来你的网站购物,结算时没找到他可以想用的支付方式,这笔订单大概率就打水漂了。

如何对接目标市场的支付方式?

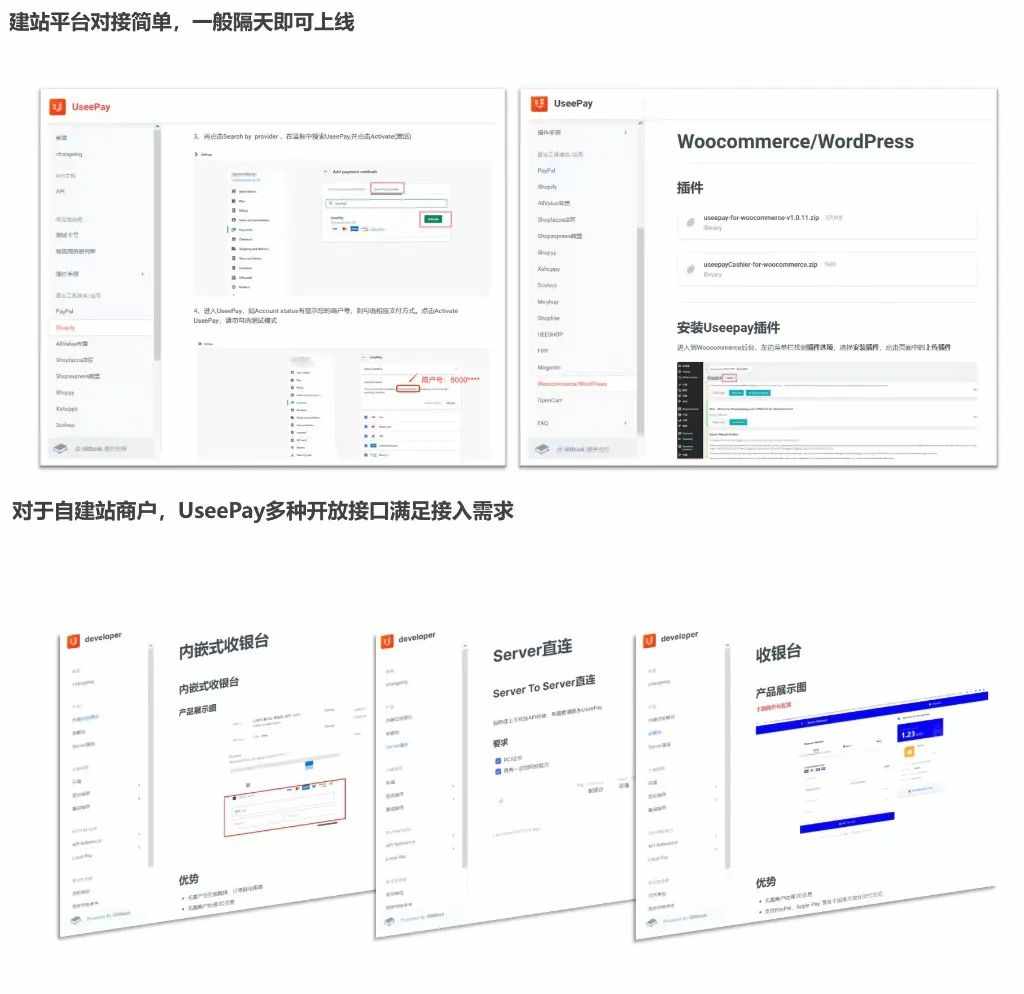

对接国际信用卡、ApplePay、Klarna等上述的支付选项,可通过UseePay申请(南溪的朋友专属优惠见文末),UseePay支持全球200多个国家和地区不同的支付方式,是SHOPIFY、SHOPLINE、店匠等建站平台的合作伙伴,也同时支持WordPress,OpenCart等开源建站,能够帮助商户精准匹配并快速接入目标市场所需的支付方式。

2.消费者支付体验差

每当需要付钱的时候,人总是会特别警惕,如果消费者在你的独立站准备付款的时候对你的网站产生了不信任感或支付体验感不佳,就很有可能造成订单流失。

除了税费运费、退换货政策和网站加载速度之外,其他的都和支付环节息息相关,具体来说就是以下几点:

除了税费运费、退换货政策和网站加载速度之外,其他的都和支付环节息息相关,具体来说就是以下几点:

支付页面没有PCI-DSS卡支付安全标识、Symantec/Verisign等SSL证书标识

支付页面和独立站页面风格差异太大,如独立站是紫色主题,支付页面是绿色主题

操作体验差:支付页面与消费者使用的设备屏幕不适配、支付页面加载时间过长、支付页面跳转中丢失

根据上面的要点,给我们的网站做一些有针对性的优化和提升,就能有效的降低因为消费者信任和支付体验差造成的订单流失。

3.支付通道成功率

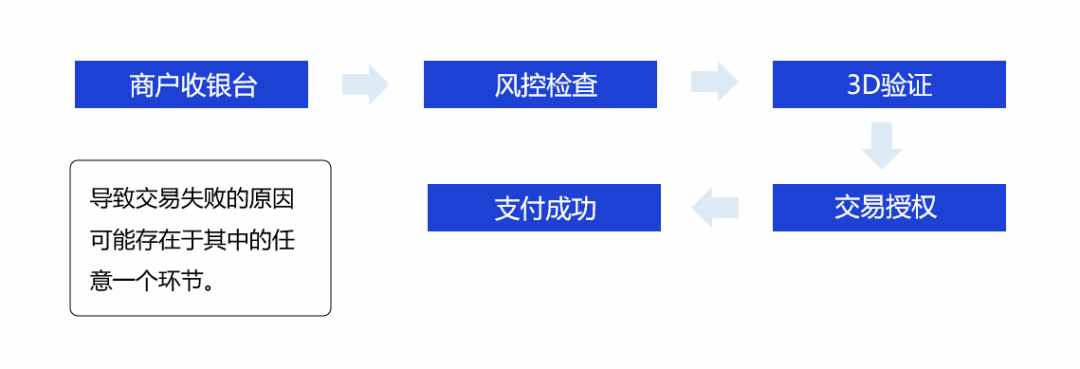

先来了解一下影响支付通道成功率的因素。

一般情况下,消费者在商户收银台选择支付方式,填写所需要的支付信息之后,这个订单就会提交到支付公司、收单行、银行去授权,这时候就是考验支付通道实力的时候了。

风控环节是为了保障我们独立站卖家不被海外欺诈者薅羊毛,拦截掉一些有风险的假卡、盗卡交易,还有针对一些欺诈高发的国家和地区的IP拦截等等,但是不精准的风控或者过于严格的风控就会导致一些订单被拦截,被风控拦截的交易也会计入失败的订单数中。

风控检查后,使用信用卡交易的支付请求就会进入到3Ds验证的环节。这是保护持卡人和商户双方免受欺诈的一种强客户身份验证方式(SCA),在欧洲地区是全面强制实施的,用户在支付时需要提供手机验证或指纹或人脸识别验证。多了这样一个验证步骤可能会造成因跳转问题和验证失败导致的支付中断,也有些消费者可能觉得验证太麻烦就直接放弃购买。

可以通过低风险豁免请求来让交易免于验证:

(1)交易风险分析(TRA)时,交易被视为低风险交易,要求支付服务商及持卡人银行的欺诈率低于某个阈值;

(2)由商户发起的付款,如订阅付费、循环扣款等;

(3)在无法判定为低风险交易的情况下,30欧元以下的交易属于低金额交易,商户或收单行可对其进行豁免;

(4)消费者将商家添加到受信列表,即仅需在初始交易时进行SCA,后续可获得豁免;

最后是银行的交易授权,一般情况下,在银行拒绝某笔交易请求时,会回传原因,如余额不足、消费超出限制、CVV填写错误、过期卡、发卡行直接拒绝等。

除了持卡人本人造成的不可抗原因(如余额不足)之外,其他的的拒绝授权可以通过增加本地收单的方式来避免,通过本地化的收单通道来大幅提升支付的成功率。

*关于本地收单和跨境收单

本地收单是指本地收单就是通过独立站商户目标市场本土的银行收单通道进行的交易。而跨境收单就是指独立站商户使用非本地银行通道收单的交易。以目标欧洲市场的独立站卖家为例,如果这个卖家找了一家只支持用香港公司申请的支付服务商去申请交易通道,那么他的交易可能只能通过香港的通道进行。相对应的,他欧洲地区的订单就会被发送到香港的通道,这就属于跨境收单,成功率并不高。反之,同样目标欧洲的独立站如果走的是欧洲的本地化通道,成功率就相对更有保障。

综合来看,UseePay的通道实力是非常瞩目的,针对上述的几个环节都做的很细致,有自己的AI风控系统,数据库很全,风控精准度高。

3D验证方面,UseePay豁免订单筛选机制会对满足条件的低风险或低金额交易自动申请SCA豁免,如果发卡行拒绝豁免就会自动重启3DS交易,毫秒级反应无跳转。

还有失败挽回机制,如果用户因输错信息,或者卡内余额不足等原因导致支付不成功,UseePay会主动分析识别失败原因并告知用户,促使用户再次支付。

此外,不同于其他一些支付公司只接受海外主体申请,UseePay支持国内公司,个体户,香港公司、海外公司申请,无论哪国主体申请,都可以为商户独立站配置其目标市场的本地化收单通道,也能节约我们开通海外公司的成本,规避税务风险和运营风险。

最后聊一下大家在旺季比较担心的一个问题:通道稳定性。

一个稳定的,不会被封的支付通道是非常重要的,如果通道被封就意味着业务停摆。和一些在线申请直接对接的海外通道不同,UseePay是KYC预审机制,前期审核通过,后期基本不会发生封号问题,对商品种类也没有太大限制,支持货物电商、航空航旅、虚拟服务、游戏等等业务,业务合规合法即可。

UseePay的团队成员都是行业老兵,专注独立站支付,在资金安全、支付成功率、客户服务等多个方面做的都很不错,身边也有不少朋友正在使用,对接简单,回款速度快。

申请开通UseePay,南溪的朋友们可直接减1000元开户费,国内品牌出海、亚马逊优质品牌转型独立站、跨境电商成熟品牌还可申请加入“赋U计划”,0元开户,保证金低至130天。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次