运价继续下行,整体跌幅放缓;未来五周大量航次被取消

2022-10-24 18:21:21

96

集运市场运输需求继续疲软,多数航线运价继续下行,但整体跌幅有所放缓。

宁波航运交易所发布的宁波出口集装箱运价指数(NCFI)报收于1369.3点,较上周下跌2.1%,21条航线中有14条航线运价指数下跌。德鲁里世界集装箱指数(WCI)最新一期综合指数较前一周下跌3%,至3383美元/FEU,已连续34周下降,比过去5年均值低10%,但仍比2019年平均值1420美元高138%。

对于北美航线,宁波航运交易所报告称,运输需求有限,市场竞价揽货,订舱价格不断刷新年内低位。其中,美西航线运价已不足1800美元/FEU。美东航线运价指数较前一周下跌3.1%;美西航线运价较前一周下跌7.2%。

德鲁里世界集装箱指数显示,上海至洛杉矶的即期运价较前一周下降5%,至2497美元/FEU;上海至纽约运价下降2%,至6214美元/FEU。

图源:Drewry另据FBX运价指数数据,亚洲至美西航线即期运价较前一周下跌6%,至2546美元/FEU;亚洲至美东运价下跌4%,至5797美元/FEU。Flexport市场分析称,亚洲至北美航线运价继续下降,需求表现平稳。尽管计划在第42周进行空白航行,但跨太平洋东行(TPEB)的需求仍然相当平稳,预计本周大部分运力将被移除。美国主要门户出现了一定程度的港口及铁路拥堵,最显著的是休斯顿港和巴尔的摩港的船舶停留时间(17-20天)和洛杉矶/长滩港的铁路滞留时间(17天)。另外,温哥华和鲁伯特王子港的船舶积压量和靠泊延误也出现增长和恶化。对于欧地航线,整体装载水平不高,即期市场订舱价格继续下跌。NCFI报告欧洲航线运价指数较上周下跌3.6%,地东航线运价指数较上周下跌2%,地西航线运价较上周下跌5.7%。德鲁里WCI指数报告上海至热那亚和上海至鹿特丹运价均下跌3%,分别为4614美元/FEU和4436美元/FEU。当前为黄金周之后的时期,需求正逐渐恢复。在第42周有一个重要的空白航行计划,但在未来几周预计不会有太多运力被移除。舱位可用,但船期可靠性受到影响,欧洲的港口拥堵继续导致船舶延误及推迟返回亚洲。另据宁波航运交易所报告,上周中东航线整体舱位仍然较为紧张,航线运价维持涨势,但涨幅收窄,较前一周上涨11.3%。印巴航线受停航和船期延误影响,航线舱位持续紧张,即期市场订舱价格继续上涨,较前一周上涨11.3%。

图源:Drewry另据FBX运价指数数据,亚洲至美西航线即期运价较前一周下跌6%,至2546美元/FEU;亚洲至美东运价下跌4%,至5797美元/FEU。Flexport市场分析称,亚洲至北美航线运价继续下降,需求表现平稳。尽管计划在第42周进行空白航行,但跨太平洋东行(TPEB)的需求仍然相当平稳,预计本周大部分运力将被移除。美国主要门户出现了一定程度的港口及铁路拥堵,最显著的是休斯顿港和巴尔的摩港的船舶停留时间(17-20天)和洛杉矶/长滩港的铁路滞留时间(17天)。另外,温哥华和鲁伯特王子港的船舶积压量和靠泊延误也出现增长和恶化。对于欧地航线,整体装载水平不高,即期市场订舱价格继续下跌。NCFI报告欧洲航线运价指数较上周下跌3.6%,地东航线运价指数较上周下跌2%,地西航线运价较上周下跌5.7%。德鲁里WCI指数报告上海至热那亚和上海至鹿特丹运价均下跌3%,分别为4614美元/FEU和4436美元/FEU。当前为黄金周之后的时期,需求正逐渐恢复。在第42周有一个重要的空白航行计划,但在未来几周预计不会有太多运力被移除。舱位可用,但船期可靠性受到影响,欧洲的港口拥堵继续导致船舶延误及推迟返回亚洲。另据宁波航运交易所报告,上周中东航线整体舱位仍然较为紧张,航线运价维持涨势,但涨幅收窄,较前一周上涨11.3%。印巴航线受停航和船期延误影响,航线舱位持续紧张,即期市场订舱价格继续上涨,较前一周上涨11.3%。 图源:Pexels

图源:Pexels此外,德鲁里最新取消航次追踪数据显示,在跨太平洋、亚洲至北欧和地中海等主要航线上,在第43周和第47周期间,721个预定航次中有82个航次被取消,取消率为11%。其中56%的空白航行将发生在跨太平洋东行航线,23%发生在亚洲至欧洲和地中海航线。在此期间,三大联盟共取消了63次航行,其中THE联盟取消29次,海洋联盟和2M联盟分别取消18次和16次。

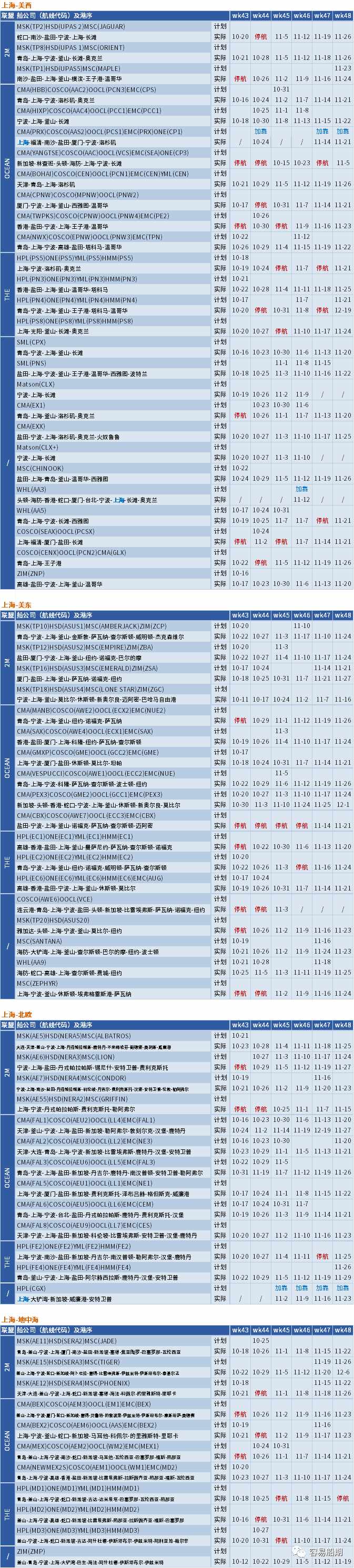

图源:Drewry以下是容易船期统计的从中国出发到北美、欧洲和地中海第43周-第48周的停航跳港汇总(上下滑动查看,可点击放大):

图源:Drewry以下是容易船期统计的从中国出发到北美、欧洲和地中海第43周-第48周的停航跳港汇总(上下滑动查看,可点击放大):华东地区

上海

华南地区

珠三角

深圳盐田

厦门

台湾地区

高雄

*以上数据来源于公众号容易船期

END

综合来源:搜航网

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146