全球海运市场遇冷,马士基顶风前行

BaiXiao

· 集装箱航运正面临强劲逆风 ·

9月27日,全球最大的集装箱运输公司马士基发布了一份亚太市场报告,这份报告直白地指出,目前全球集装箱航运正在面临强劲逆风。

在集装箱海运领域,第三季度向来是传统意义上的旺季,到了今年却显得不温不火。马士基在9月份的亚太市场报告的开头就提到,大多数区域的集装箱增长都有所下降,而且集装箱的价格出现了大幅下滑的迹象。

在5月~7月期间,马士基在亚洲的出口量下降了1.1%,进口量下降8.3%;对北美的进口量下降2.3%,对欧洲进口量下降4.5%。只有非洲和亚洲境内的运量,是仍在增长的少数几个区域。

市场遇冷,旺季不旺,以往高居不下的海运价格开始跌跌不休。自今年6月开始,上海出口集装箱运价指数(SCFI)急剧下降,到9月份为每箱标准3000美元左右,回到了2020年12月的水平。

这可能意味着,全球海运价格已经回到了两年前。

除了马士基的报告,集装箱贸易统计公司CTS(Container Trades Statistics)的数据也从更宏观的层面上佐证了这一点,CTS的全球运价指数已经从前几个月的高点回落,8月份下降4.1%。此外,CTS还指出,亚洲至欧洲航线的主要指数下降了15点,亚洲至北美航线的指数下降了17点,从上月的268点降至251点。

造成集装箱货量和价格下降的原因主要在供需层面上。

此前,受到疫情影响,许多国家供应链断裂,海外企业担心供应不足,掀起一股囤货潮,导致去年海运价格大涨;而今年以来,海港拥堵开始得到缓解,海运价格逐渐回落。

而今年,供应链危机带来的成本上升,进一步抬升了消费成本;加上由于气候和地缘冲突引发的突发性能源危机,促使能源成本上升;此外,逆全球化在一些国家抬头,也使得贸易成本进一步增加……种种原因,加剧了欧美地区的通胀,居民消费信心下滑。因此,在海运的一些主要市场出现了需求疲软的现象。

值得一提的是,全球经济进入衰退期,也是造成需求下降的重要推手。

马士基认为,美国和欧洲的经济放缓,以及通胀压力和能源成本的上升,导致经济前景日益悲观,集装箱航运市场因而遭到打压。8月份,全球的制造业订单与库存比进一步下降,制造业订单也略有下降。同时,不计食品与能源成本,美国和欧洲的通胀水平分别达到了8.3%和7.4%。

货量的下降对运力的压力有一定的缓解,价格的回落也意味着海运市场重回正常化,但未来存在的诸多不确定性,让需求端的前景变得不明朗,这进一步加深了集装箱海运市场的焦虑。

BaiXiao

· 对未来供需变化,马士基表示看好 ·

随着需求和运价的下跌,很多船运公司开始减少航运班次,以改变供给过剩的局面。

自9月以来,很多航线已经暂停或者取消,海洋咨询机构德鲁里发布的数据显示,在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线的750个预定航次中,已经取消了122个航次,取消率为16%。其中,全球三大航运联盟陆续合计取消了101个航次。

而即使是马士基,也同样做出了取消航线的选择,在上个月取消了2条跨太平洋航线服务,地中海航运和美森轮船各取消1条,又在最近表示将取消亚洲-北欧航线的运力。

新冠疫情带来的消费需求波动和商家关店,造成了之后的大规模库存失衡,当下,零售行业需要纠正这一失衡,企业也需要适应供应链管理的新规范。

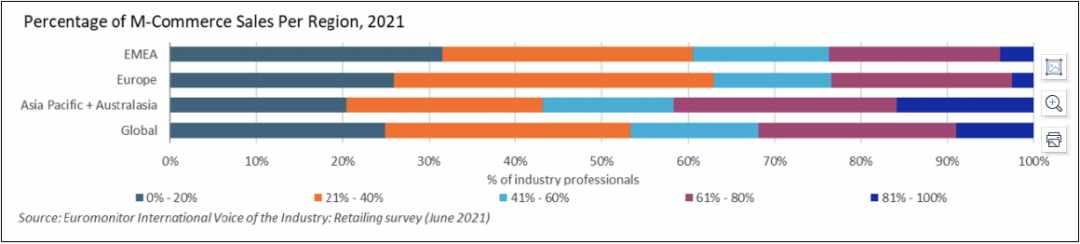

不过,对于未来供需市场的变化,行业的一些专业人士却对此持有较为乐观的看法,因为今年消费者已经逐渐开始回到疫情前的生活方式。欧睿国际预测,2021至2026年的复合年增长率为6%。在比较零售业各渠道的表现时,这些专业人士期待着新的电子购物渠道,比如直接触达消费者的在线市场,能够带来更为强劲的增长。

图片来源:马士基亚太市场洞察-2022年9月

图片来源:马士基亚太市场洞察-2022年9月此外,超过60%的零售行业人士预计,电商的普及率至少占据整个零售总额的20%,这一份额将继续增长,并且可以看到,在未来几年这一份额将继续呈指数级增长。

马士基的首席执行官施索仁近日也表示,对公司的业绩很有信心,即使取消了几条航线,但盈利的目标没有改变,并声明:“没有看到任何可以改变今年指导目标的影响因素”。

然而,施索仁对未来海运需求并非那么乐观,他预计海运量将持平甚至下降,但陆运物流将保持高速增长。

BaiXiao

· 行业的应对与挑战 ·

市场的风云变幻考验着整个行业,企业不可能袖手旁观。

马士基的报告中写到,为了应对需求市场的变化,很多行业专业人士正在调整新的商业模式,拥抱新的技术,驱动新的收入来源,以迎合消费者的消费场景和购物方式。诸如直接面向消费品牌和付费服务的市场兴起,意味着未来实体空间必会被重新构建。

目前行业正在推进全渠道战略,这一过程中面临的挑战也不少,其中现有系统的整合、缺乏内部资源和专业知识等,都是重大挑战。

整合新的商业模式,不仅需要零售商做出大胆的商业决策、收集必要的资源,还要改变未来业务运作的思维方式。总之,想要成功过渡,需要大量具有相关经验的人才。

疫情过后,消费者消费习惯和消费抉择的变化,使得零售行业的从业者也必须做出相应的反应,不断重新评估战略优先级。

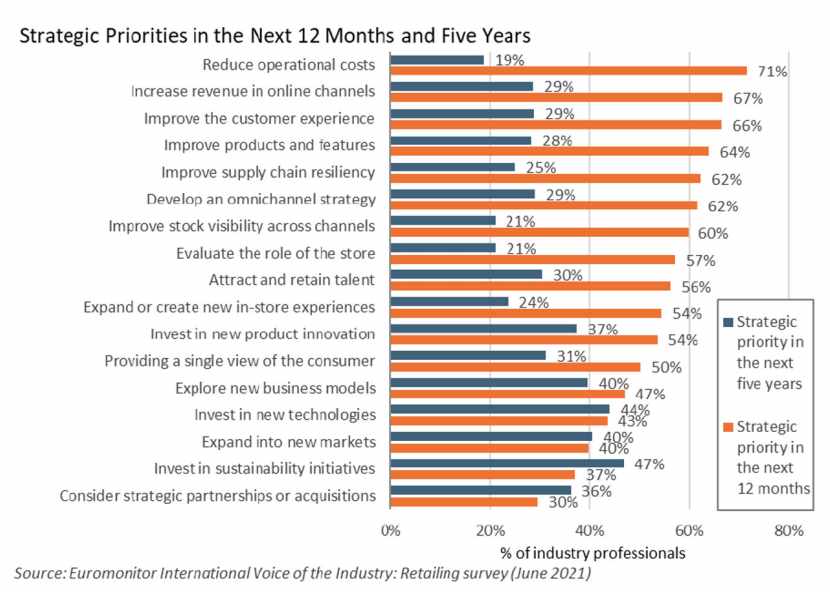

关于行业内未来五年以及未来12个月的优先级,马士基在报告中也给出了一个结论:

图片来源:马士基亚太市场洞察-2022年9月

在未来五年内,零售领域的专业人士将更加重视可持续性,看重新的数字技术和商业模式,向新的市场扩张,这有助于驾驭未来更多具有数字化的消费需求。

在未来12个月内,行业内将会创造有影响力的店内体验,增加数字投资,以更好地与本地的数字用户接触,并促使零售商开始全渠道战略,优化商店模式和店内体验,将实体和数字零售场景融合在一起。

而供应链的优先级也将从成本转向弹性,降低区域性或全球性中断的风险。随着灵活度的重要性越发凸显,更高水平的供应链整合这一需求也会得到增长。

现在,零售行业正通过减缓低需求商品的生产和交付,增加高需求商品的生产交付,来解决库存失衡的问题。与此同时,全球供应链仍然处于十分脆弱的境地,运输选择有限且不断变化、员工严重短缺、经济不确定、供应商产能不足等问题仍待解决。

总之,行业正在改变,对于置身其中的企业来说,挑战不少,但机遇也蕴含其中。能否抓住机遇,就在于是否能正面这些挑战,将危转化为机。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次