Direct or Digital?DTC的困境与前路

2022-10-11 21:36:40

151

2021年一篇题为“Arming The Rebels of The Future"文章的广为流传,使得Shopify的CEO Tobias Lutke成为对抗巨头Amazon的无形领袖。

而对于“叛军”来说,“天下苦Amazon“久已,无论是平台上的卖家还是履约服务的加盟商,对客户资源的垄断,对生态利润的压榨,对合作条款的强势,各方面的弱势与无奈都使得独立站、社媒广告与相关服务的组合成为数字原生品牌们更可行的发展道路。实际上,这是一条存在了超过10年的道路,无论是2010年开始的Warby Parker还是2014年起步的Casper,一批依靠社交媒体传播口碑的DTC品牌都通过独立站的方式成功切入过去传统品牌垄断的市场,摆脱了平台卖货的被动,走上了资本道路,最终在这两年“开花结果”,纷纷上市。

事实上进入2022年至今(3月,Allbirds的股价跌去了超过60%,Stitch Fix和Warby Parker跌超50%,DTC板块整体跌超20%,而与之对比的S&P的跌幅则在7%左右。这个行业究竟为何能够兴起,而发展至今,又是遇到了什么挑战导致它似乎陷入窘境,未来的发展之路又在哪里?投资的方向会在哪里?或许我们可以通过DTC品牌和他们的武装者Shopify的发展来获取一些提示。

■ 逐梦DTC让我们先简单回顾几个典型的上市DTC品牌:Warby Parker,最早是由四个沃顿商学院的学生于2010年创立,他们创造性地通过网站直接销售眼镜,最终于2021年9月上市。我们可以称其为DTC模式的鼻祖之一。虽然销售额逐年上升,线下店扩张,但亏损也在不断扩大。Casper是最先通过线上销售床垫的品牌之一,它允许消费者在90天内退换货。打破了过去人们认为这一品类必须以前置体验作为购买决策的印象。2014年创业的Casper于2020年上市。同样在销售额上升的大背景下走进线下,同时亏损也在扩大。Allbirds在2021年11月上市,以可持续、朴实、价格合理作为唤起消费者共鸣(反对所谓炫酷高科技华丽的大运动品牌)的运动鞋作为切入点。上市后公布的财报也让所有投资者看到了DTC品牌共同的故事:线下布局,销售额上升,亏损扩大。

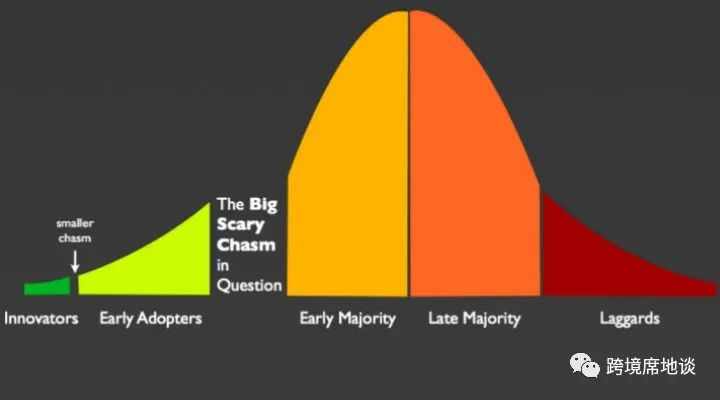

■ DTC成长的疲态通过这些DTC品牌的发展历程,我们往往也能看到几个普遍特征:

1. 品牌建构滞后于客户的触达得益于试错成本的降低,很多DTC品牌并没有遵循所谓传统品牌的方式,就如Dollar Shave Club和Warby Parker的初创故事,由于互联网技术所提供的直接接触网络客户的便捷低廉的渠道,加上对比传统品牌(如下图与吉列的对比)极具优势的价格(早期甚至只是帮助亚洲的生产厂商销库存),在不需要对品牌策略和渠道策略等进行大规模投入的前提下,即能立刻获得了一批线上客户。

■ 尴尬的Shopify再回到曾经信誓旦旦要武装叛军战恶龙的Shopify,它在过去近20年的时间里,帮助中小独立商家解决几乎所有问题,包括货源、物流履约、金融、内部管理等一系列技术挑战,也就是说Shopify帮助DTC品牌降低了建立整套线上零售闭环的门槛和成本,使得一个品牌创业者并不需要养一支昂贵的完整IT团队来支撑零售业务。然而唯独最关键且致命的问题它没有真正面对:渠道流量。或许是出于自身已将Amazon作为“死敌”而形成的意识形态,Shopify似乎难以让自己投入更大的精力去建立一个能与Amazon匹敌的流量渠道能力,而是选择了依赖Facebook这样的平台共生,让开发者利用插件连接起Shopify与各平台的流量。可惜的是,强如Facebook同样受制于人,这一点或许是Tobias始料未及的。而更为尴尬的是,一旦DTC品牌超过一定体量,他们就更倾向于离开Shopify,例如Away,MVMT,Ritual,Manscaped等,它并不能有效地支撑这些品牌下一阶段的战斗。我们甚至可以说Shopify在流量上也做过一点挣扎,例如它与Roku的合作,它在纽约开设线下空间,它开发了Shop App,但这些在今天看来似乎都属于“Too Little Too Late”,渠道+流量+成本问题是它与众多DTC品牌需要共同承受的阿喀琉斯之踵。

■ DTC要如何发展附加media属性或自带流量和社群属性虽然Apple的隐私新政另多数DTC品牌陷入获客成本困境,但对于另一类DTC公司来说则是显得“高枕无忧”,例如由蕾哈娜加持的Savage x Fenty,以及由Kim Kardashian加持的Skims。两个品牌均诞生于2018年,从未关心社媒广告的投放,依赖明星强大的社媒影响力推动品牌触达消费者。前者总融资3.1亿美元,正在计划明年IPO。这里蕴含着一个趋势:一,即使在数字营销、精准投放的鼎盛期,顶级影响力对于品牌依然最为重要,明星代言是亘古不变的“真理”,但这是稀缺资源;二,如果没有顶级影响力,那么如何将更多更精准的局部影响力纳入自己的品牌体系,营销服务商如何帮助客户收拢一手客户资源,例如Hubspot收购The Hustle,Business Insider母公司收购Morning Brew。一手客户以及一手数据在后Apple新政时代的重要性不言而喻。品牌公司在面对社交媒体投放难题时,Martech公司面对数据追溯难题时,要么掌握更多一手数据,要么回到前数字媒体时代,但后者又意味着作为数字原生一代公司的优势丧失殆尽。所以内容生产、社群运营又重新回到品牌自身的能力圈,而不能再依靠三方数据与投放去解决。从这个意义上讲,TikTok,Substract,Discord这样的平台重要性会进一步上升,因为有影响力的个人、内容和组织在未来或许都是从这类平台诞生。全渠道纯线上模式对增长的作用可能是有限的,其持续性似乎并没有原先设想的那么强,甚至在上市的几家DTC公司少有能够达到盈利。而对于很多品类来说,线下的体验其实会更好。当线上渠道的成本不断上升时,反观线下的性价比可能又重新变得可行,简单来说就是在线下开直营店,品牌直接控制渠道,这样的成本相对更高,但也是获取新客更有效的方式,除了CAC,更要关注LTV。我们印象里的DTC公司必然是线上品牌公司,他们以纯线上、社媒驱动、无中间商赚差价为特征。然而,DTC里的D并不是指Digital,而是Direct。直接面对客户、提升客户体验、即时响应客户反馈、从而快速迭代提升产品与体验其实才是最重要的事情,至于是否社媒驱动,是否纯线上,取决于不同渠道的投入产出比,而不是教条。然而走向线下对于DTC也有挑战,就是线下的供给与服务能力,这似乎又回到了传统品牌商擅长的战场。所以过去的DTC公司发展到一定阶段就必须在管理层结构和整体营销策略上发生重大改变。这无疑加剧了DTC公司后续发展的风险。Resident这家起步比Casper晚2年的床垫DTC品牌,如今在美国开了超过1000家线下店。Warby Parker、Allbirds等也纷纷走入线下。亚马逊开店、沃尔玛上架或许都是未来一家DTC品牌“成熟”的标志。此时即使DTC中的Direct可能都不再那么“纯粹”。新流量平台(TikTok/Metaverse/NFT)TikTok的电商尝试已经在全球展开,而TikTok流量和影响力则早已被包括Shein在内的DTC平台和品牌加以利用。相对Facebook激烈竞争下的价格高涨和难以衡量的结果,TikTok的性价比显得越来越具有吸引力。当然社交网络的投放效率已不是新兴品牌的秘密和红利所在,所有品牌方都已被第一批上市DTC品牌“教育”过,这也意味着任何品类或渠道的先发机会可能在快速消失,在这种情况下,不少品牌开始关注元宇宙与Web3.0。Nike、Visa、Coca-Cola、NBA等在2021年先后开始尝试通过参与NFT和元宇宙的项目,了解并建立新的品牌阵地。NFT给予了创造新不同的激励模式,而Web3.0则给予社群的组织机制新的活力,在这样的趋势下,品牌+NFT(Discord社区)+MarTech(工具),以客户忠诚为切入点是否是一种新的路径?Web3.0真正的落地,是否是从与现实商业世界中的品牌结合?这是一个有趣的议题。至少目前,我们能看到Shopify在积极拥抱NFT和Web3.0的世界,Discord更是传出可能谋划上市的消息。数据聚合与归因能力+整体Marketing策略能力虽然DTC的D指的是Direct,但最终或许它还是会更多地指向Digital。无论是前述关于一手数据的把握、全渠道在数字化时代的运营,还是新流量的抢滩,最核心的能力依然在于品牌和服务商的“数据”能力。Apple的隐私政策无疑催化了整个行业提升自身数据能力的要求,从数据源(全渠道),到数据整合,再到数据的归因能力,过去Facebook承担了其中大部分的功能,而接下来无论是DTC品牌自身、Martech服务商还是其他流量平台,都需要面对并解决这其中Facebook的缺位。整个行业并不会因为Apple的新政而完全倒退回只可意会却难以衡量的品宣时代,技术对社会的改造是不可逆的,结合传统品牌多渠道多品类的策略能力与数据收集追踪分析归因能力,会是对整个行业在数字时代新一轮的提升。Shopify能够也应该在这中间发挥更大的作用,毕竟它支持着如此多的DTC品牌与卖家,如此多的消费者数据通过它的服务在不同的商家和服务商之间流通。这是Shopify的机会,也是很多Shopify生态插件服务商的机会,或许也是更多服务于中国跨境卖家的开店平台机会。

■ 如何投资于是,对于投资机构来说,一个有趣的问题出现了,DTC还值得投资吗?在整体利率向上的趋势下,面对行业性的困局,对于DTC所固有的疑虑,例如盈利能力的问题,品类细分市场规模(以及相关的扩展性)的问题就会凸显出来。DTC和Shopify在二期市场大幅低于平均水平的表现,也为一级市场的退出信心蒙上一层阴影。普遍红利的迅速消失,或许意味着对欧美市场的DTC公司进行早期投资的黄金时代业已完结,这恐怕也意味着绝大多数欧美向的跨境品牌不再适合早期投资,或许某些小品类的机会可切入,但回报预期很难太高,这又无疑会逐步传导到很多项目的估值与融资金额。不过需要注意的是这里的关键词是:“欧美DTC品牌”,“早期投资”。当然,资本本身是多元的,并不意味着卖家应该遵循“风险资本”的逻辑去发展。另一类资本,如去年我们介绍过的Thrasio等则以并不相同的逻辑看待市场机会,对于很多具备一定供应链优势,对欧美市场消费者又有一定把握的创业者来说,以DTC概念切入无可厚非。

而对于“叛军”来说,“天下苦Amazon“久已,无论是平台上的卖家还是履约服务的加盟商,对客户资源的垄断,对生态利润的压榨,对合作条款的强势,各方面的弱势与无奈都使得独立站、社媒广告与相关服务的组合成为数字原生品牌们更可行的发展道路。实际上,这是一条存在了超过10年的道路,无论是2010年开始的Warby Parker还是2014年起步的Casper,一批依靠社交媒体传播口碑的DTC品牌都通过独立站的方式成功切入过去传统品牌垄断的市场,摆脱了平台卖货的被动,走上了资本道路,最终在这两年“开花结果”,纷纷上市。

事实上进入2022年至今(3月,Allbirds的股价跌去了超过60%,Stitch Fix和Warby Parker跌超50%,DTC板块整体跌超20%,而与之对比的S&P的跌幅则在7%左右。这个行业究竟为何能够兴起,而发展至今,又是遇到了什么挑战导致它似乎陷入窘境,未来的发展之路又在哪里?投资的方向会在哪里?或许我们可以通过DTC品牌和他们的武装者Shopify的发展来获取一些提示。

■ 逐梦DTC让我们先简单回顾几个典型的上市DTC品牌:Warby Parker,最早是由四个沃顿商学院的学生于2010年创立,他们创造性地通过网站直接销售眼镜,最终于2021年9月上市。我们可以称其为DTC模式的鼻祖之一。虽然销售额逐年上升,线下店扩张,但亏损也在不断扩大。Casper是最先通过线上销售床垫的品牌之一,它允许消费者在90天内退换货。打破了过去人们认为这一品类必须以前置体验作为购买决策的印象。2014年创业的Casper于2020年上市。同样在销售额上升的大背景下走进线下,同时亏损也在扩大。Allbirds在2021年11月上市,以可持续、朴实、价格合理作为唤起消费者共鸣(反对所谓炫酷高科技华丽的大运动品牌)的运动鞋作为切入点。上市后公布的财报也让所有投资者看到了DTC品牌共同的故事:线下布局,销售额上升,亏损扩大。

过去20年互联网、移动互联网、云计算的新技术普及,以及在全球的高渗透率,为数字化和在线化的商业生活奠定了基础;

过去10年社交媒体崛起,从Facebook到Instagram再到TikTok,甚至Discord,一方面流量和注意力被不断再分配,另一方面社区和社群的力量不断得到加强;

主力消费群体在进行着代际更替,在美国,baby boomer让位于千禧一代,再到如今的Z世代,消费习惯与消费心理也因为成长环境的快速变化,而显现出更强的代际差异;

全球化背景下的中国制造积累起了庞大的产业优势,成为真正意义上的世界工厂,而后中国电子商务繁荣为DTC打破传统品牌溢价提供了利润空间;

广告商在数字化渠道下,行业第一次可以对投放效果进行量化跟踪与衡量,而且将投放门槛降到最低;

以Shopify为代表的电商生态服务降低了品牌电商门槛,庞大的IT部门被各类SaaS和Shopify插件取代。

■ DTC成长的疲态通过这些DTC品牌的发展历程,我们往往也能看到几个普遍特征:

- 营收增长初期强劲,后显疲态,同时伴随着亏损的加剧。盈利艰难;

- 品牌逐步走向线下,打破消费者固有的DTC“纯”线上的印象;

- 同品类竞争逐步激烈。

1. 品牌建构滞后于客户的触达得益于试错成本的降低,很多DTC品牌并没有遵循所谓传统品牌的方式,就如Dollar Shave Club和Warby Parker的初创故事,由于互联网技术所提供的直接接触网络客户的便捷低廉的渠道,加上对比传统品牌(如下图与吉列的对比)极具优势的价格(早期甚至只是帮助亚洲的生产厂商销库存),在不需要对品牌策略和渠道策略等进行大规模投入的前提下,即能立刻获得了一批线上客户。

■ 尴尬的Shopify再回到曾经信誓旦旦要武装叛军战恶龙的Shopify,它在过去近20年的时间里,帮助中小独立商家解决几乎所有问题,包括货源、物流履约、金融、内部管理等一系列技术挑战,也就是说Shopify帮助DTC品牌降低了建立整套线上零售闭环的门槛和成本,使得一个品牌创业者并不需要养一支昂贵的完整IT团队来支撑零售业务。然而唯独最关键且致命的问题它没有真正面对:渠道流量。或许是出于自身已将Amazon作为“死敌”而形成的意识形态,Shopify似乎难以让自己投入更大的精力去建立一个能与Amazon匹敌的流量渠道能力,而是选择了依赖Facebook这样的平台共生,让开发者利用插件连接起Shopify与各平台的流量。可惜的是,强如Facebook同样受制于人,这一点或许是Tobias始料未及的。而更为尴尬的是,一旦DTC品牌超过一定体量,他们就更倾向于离开Shopify,例如Away,MVMT,Ritual,Manscaped等,它并不能有效地支撑这些品牌下一阶段的战斗。我们甚至可以说Shopify在流量上也做过一点挣扎,例如它与Roku的合作,它在纽约开设线下空间,它开发了Shop App,但这些在今天看来似乎都属于“Too Little Too Late”,渠道+流量+成本问题是它与众多DTC品牌需要共同承受的阿喀琉斯之踵。

■ DTC要如何发展附加media属性或自带流量和社群属性虽然Apple的隐私新政另多数DTC品牌陷入获客成本困境,但对于另一类DTC公司来说则是显得“高枕无忧”,例如由蕾哈娜加持的Savage x Fenty,以及由Kim Kardashian加持的Skims。两个品牌均诞生于2018年,从未关心社媒广告的投放,依赖明星强大的社媒影响力推动品牌触达消费者。前者总融资3.1亿美元,正在计划明年IPO。这里蕴含着一个趋势:一,即使在数字营销、精准投放的鼎盛期,顶级影响力对于品牌依然最为重要,明星代言是亘古不变的“真理”,但这是稀缺资源;二,如果没有顶级影响力,那么如何将更多更精准的局部影响力纳入自己的品牌体系,营销服务商如何帮助客户收拢一手客户资源,例如Hubspot收购The Hustle,Business Insider母公司收购Morning Brew。一手客户以及一手数据在后Apple新政时代的重要性不言而喻。品牌公司在面对社交媒体投放难题时,Martech公司面对数据追溯难题时,要么掌握更多一手数据,要么回到前数字媒体时代,但后者又意味着作为数字原生一代公司的优势丧失殆尽。所以内容生产、社群运营又重新回到品牌自身的能力圈,而不能再依靠三方数据与投放去解决。从这个意义上讲,TikTok,Substract,Discord这样的平台重要性会进一步上升,因为有影响力的个人、内容和组织在未来或许都是从这类平台诞生。全渠道纯线上模式对增长的作用可能是有限的,其持续性似乎并没有原先设想的那么强,甚至在上市的几家DTC公司少有能够达到盈利。而对于很多品类来说,线下的体验其实会更好。当线上渠道的成本不断上升时,反观线下的性价比可能又重新变得可行,简单来说就是在线下开直营店,品牌直接控制渠道,这样的成本相对更高,但也是获取新客更有效的方式,除了CAC,更要关注LTV。我们印象里的DTC公司必然是线上品牌公司,他们以纯线上、社媒驱动、无中间商赚差价为特征。然而,DTC里的D并不是指Digital,而是Direct。直接面对客户、提升客户体验、即时响应客户反馈、从而快速迭代提升产品与体验其实才是最重要的事情,至于是否社媒驱动,是否纯线上,取决于不同渠道的投入产出比,而不是教条。然而走向线下对于DTC也有挑战,就是线下的供给与服务能力,这似乎又回到了传统品牌商擅长的战场。所以过去的DTC公司发展到一定阶段就必须在管理层结构和整体营销策略上发生重大改变。这无疑加剧了DTC公司后续发展的风险。Resident这家起步比Casper晚2年的床垫DTC品牌,如今在美国开了超过1000家线下店。Warby Parker、Allbirds等也纷纷走入线下。亚马逊开店、沃尔玛上架或许都是未来一家DTC品牌“成熟”的标志。此时即使DTC中的Direct可能都不再那么“纯粹”。新流量平台(TikTok/Metaverse/NFT)TikTok的电商尝试已经在全球展开,而TikTok流量和影响力则早已被包括Shein在内的DTC平台和品牌加以利用。相对Facebook激烈竞争下的价格高涨和难以衡量的结果,TikTok的性价比显得越来越具有吸引力。当然社交网络的投放效率已不是新兴品牌的秘密和红利所在,所有品牌方都已被第一批上市DTC品牌“教育”过,这也意味着任何品类或渠道的先发机会可能在快速消失,在这种情况下,不少品牌开始关注元宇宙与Web3.0。Nike、Visa、Coca-Cola、NBA等在2021年先后开始尝试通过参与NFT和元宇宙的项目,了解并建立新的品牌阵地。NFT给予了创造新不同的激励模式,而Web3.0则给予社群的组织机制新的活力,在这样的趋势下,品牌+NFT(Discord社区)+MarTech(工具),以客户忠诚为切入点是否是一种新的路径?Web3.0真正的落地,是否是从与现实商业世界中的品牌结合?这是一个有趣的议题。至少目前,我们能看到Shopify在积极拥抱NFT和Web3.0的世界,Discord更是传出可能谋划上市的消息。数据聚合与归因能力+整体Marketing策略能力虽然DTC的D指的是Direct,但最终或许它还是会更多地指向Digital。无论是前述关于一手数据的把握、全渠道在数字化时代的运营,还是新流量的抢滩,最核心的能力依然在于品牌和服务商的“数据”能力。Apple的隐私政策无疑催化了整个行业提升自身数据能力的要求,从数据源(全渠道),到数据整合,再到数据的归因能力,过去Facebook承担了其中大部分的功能,而接下来无论是DTC品牌自身、Martech服务商还是其他流量平台,都需要面对并解决这其中Facebook的缺位。整个行业并不会因为Apple的新政而完全倒退回只可意会却难以衡量的品宣时代,技术对社会的改造是不可逆的,结合传统品牌多渠道多品类的策略能力与数据收集追踪分析归因能力,会是对整个行业在数字时代新一轮的提升。Shopify能够也应该在这中间发挥更大的作用,毕竟它支持着如此多的DTC品牌与卖家,如此多的消费者数据通过它的服务在不同的商家和服务商之间流通。这是Shopify的机会,也是很多Shopify生态插件服务商的机会,或许也是更多服务于中国跨境卖家的开店平台机会。

■ 如何投资于是,对于投资机构来说,一个有趣的问题出现了,DTC还值得投资吗?在整体利率向上的趋势下,面对行业性的困局,对于DTC所固有的疑虑,例如盈利能力的问题,品类细分市场规模(以及相关的扩展性)的问题就会凸显出来。DTC和Shopify在二期市场大幅低于平均水平的表现,也为一级市场的退出信心蒙上一层阴影。普遍红利的迅速消失,或许意味着对欧美市场的DTC公司进行早期投资的黄金时代业已完结,这恐怕也意味着绝大多数欧美向的跨境品牌不再适合早期投资,或许某些小品类的机会可切入,但回报预期很难太高,这又无疑会逐步传导到很多项目的估值与融资金额。不过需要注意的是这里的关键词是:“欧美DTC品牌”,“早期投资”。当然,资本本身是多元的,并不意味着卖家应该遵循“风险资本”的逻辑去发展。另一类资本,如去年我们介绍过的Thrasio等则以并不相同的逻辑看待市场机会,对于很多具备一定供应链优势,对欧美市场消费者又有一定把握的创业者来说,以DTC概念切入无可厚非。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146