旺季开局不利,主因或为这些!9月Lazada、Shopee各站点访问量数据一览

近日,数据分析平台 Similarwed 发布了 2022 年 9 月份各平台访问量(桌面+移动端)及相关数据,我们一起看看:

01丨旺季开局不利,总量较8月下降2.9%

就总量来看,9 月份 Lazada/Shopee 各站点(马来西亚、新加坡、菲律宾、泰国、印尼、越南)网站总访问量为 6.71 亿,较上月的 6.91 亿下降 2.9%;

其中 Lazada 各站点网站总访问量为 1.93 亿,较上月上涨 1%;Shopee 各站点网站总访问量为 4.79 亿,较上月下降 4.4%;

值得注意的是,虽然 9 月份的 9.9 大促往往意味着东南亚电商旺季的开始,但就访问量数据来看,表现难如人意:

Shopee 平台在上述六个站点的访问量数据均有下降,菲律宾站点的降幅更是高达 9.5%;Lazada 平台仅在新加坡、泰国和越南站点保持上涨,其他站点均有下降。

我们认为,今年特殊的经济形势是造成这一现象的主要原因;其次,TikTok Shop 的快速崛起和扩张也在一定程度上瓜分了相关数据;最后就是组织优化对 Shopee 造成的负面影响。

据印尼的一份报告显示,目前,TikTok Shop 已经成为印尼社交电商中排名第一的平台,在受访者中占比 45%。

而据此前的报道,今年上半年,其平台 GMV 已经超过 10 亿,达到去年全年的体量。第三方平台数据也显示,6-8 月份,其在今年新增的站点(马来西亚、新加坡、泰国、菲律宾、越南)中,单站点 GMV 已从百万美元级别升至千万美元级别。

因此,对他们而言,今年下半年的形势恐将更加严峻,对卖家而言,多平台运营需要考虑起来了。

02丨本土平台日子也不好过

除了 Lazada、Shopee 之外,东南亚比较有名的几大本土和国际电商平台,如 Tokopedia、Bukalapak、Tik、Amazon.sg 等也不好过。具体如下:

印尼站点,本土电商平台 Tokopedia 访问量较 8 月份下降 6.9%,从 8 月份的 14740 万降至 9 月份的 13730 万;另一本土平台 Bukalapak 访问量较 8 月份下降 14.1%,从 8 月份的 2410 万降至 9 月份的 2070 万;

越南站点,本土电商平台 Tiki 访问量从 8 月份的 1620 万降至 9 月份的 1530 万,降幅为 5.6%;另一本土平台 Sendo 访问量略有上升,从 8 月份的 350 万增至 9 月份的 360 万,增幅为 2.9%;

新加坡站点,Qoo10 访问量较 8 月份几乎没有变化;Amazon 访问量从 8 月份的 630 万降至 9 月份的 600 万,降幅为 4.8%。

9 月份,Lazada 在越南河内开设新的办公室,并表示将新增数百名员工以拓展北部市场,受此影响,访问量数据已经较 8 月上涨 13.2%,是否能按照此势头保持下去,还需时间验证。

另外,上月末,Shopee 菲律宾站点因形象大使问题造成的网友抵制风波虽然看起来很大,但造成的影响究竟几何,还需时间给出答案。

03丨其他数据

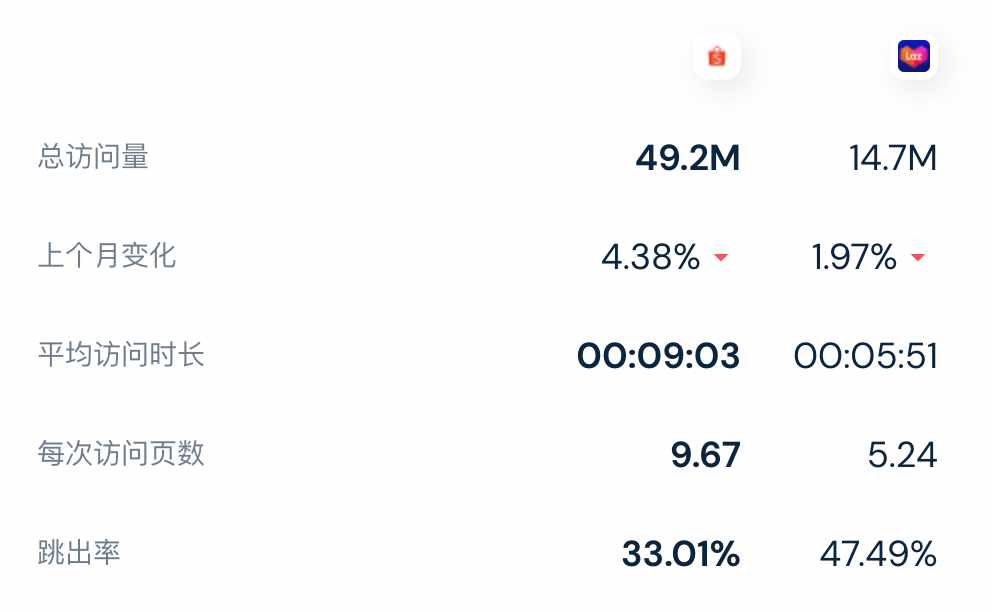

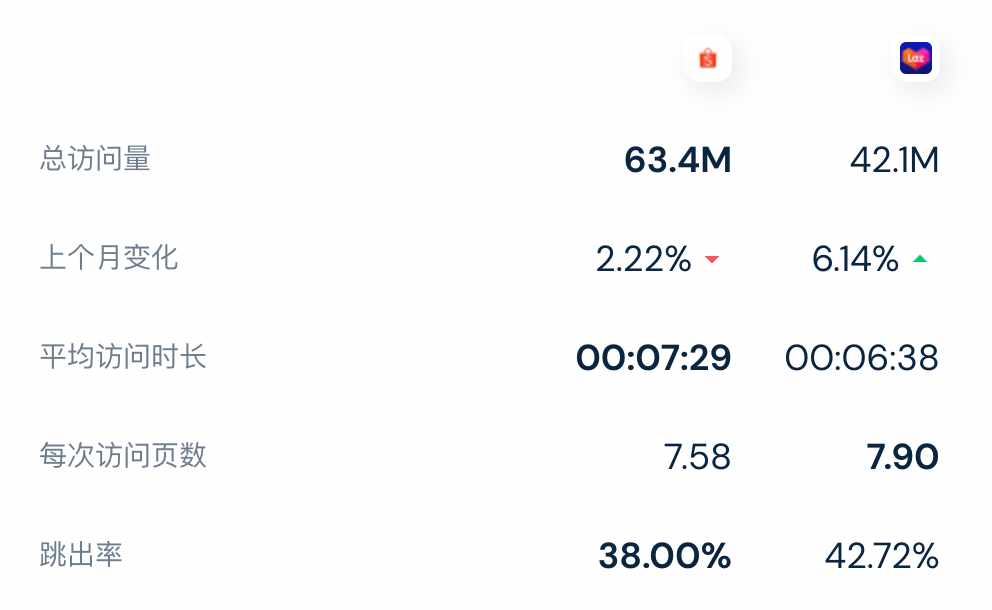

各平台平均访问停留时间、每次访问的页面数、跳出率等数据如下:

马来西亚

新加坡

泰国

菲律宾

印尼

越南

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次