为何资本青睐墨西哥金融科技Fintech

2022-09-30 12:23:10

88

金融科技作为近期以来整个拉美最受关注的产业之一,也是ePanda在此前的几个月里分享最多创投相关资讯的类别。究竟是哪些原因造就了墨西哥金融科技行业如此火热,本文将依据市场概况、主要参与者、宏观经济背景、用户市场需求和相关监管法律环境来浅析它为何如此受资本追捧。

墨西哥Fintech市场概况

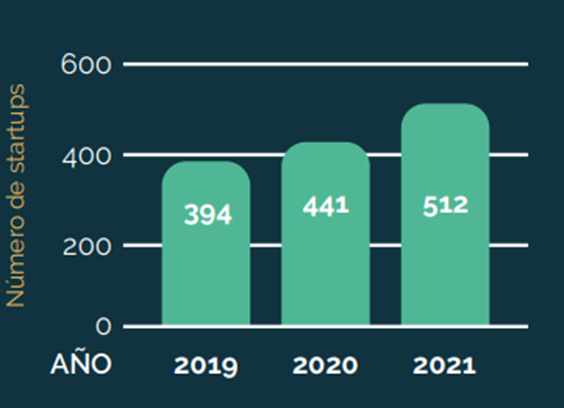

2019-2021年墨西哥科技金融初创公司数量

截至2022年初,全球共有超过2.6万家金融科技初创公司,其中有超过40%位于拉丁美洲,目前有超过512家金融科技企业在墨西哥开展业务,与巴西同为整个拉丁美洲最大、最活跃的金融科技市场。

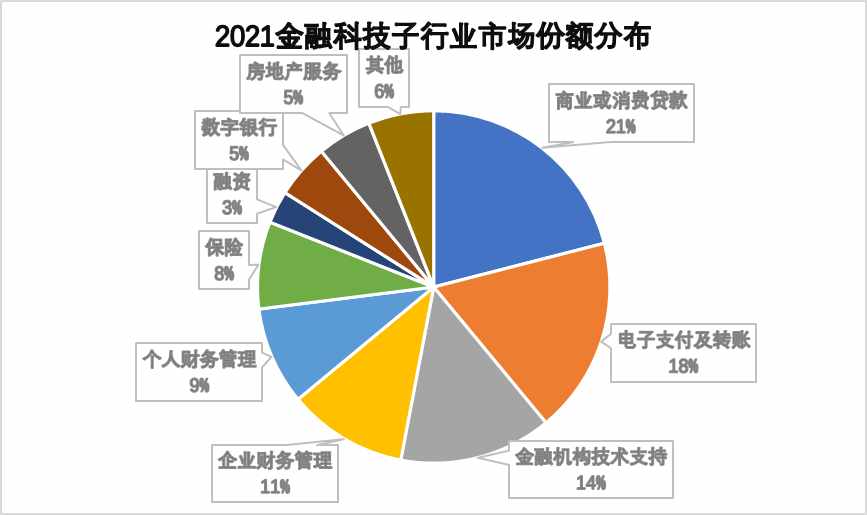

墨西哥金融科技最重要的垂直行业大致分为:

墨西哥金融科技最重要的垂直行业大致分为:支付、汇款和贷款:电子支付平台、电子商务个人及消费贷款、转账及国际汇款

金融机构技术支持:客户及风险评估、欺诈预防、身份验证、银行API通讯接口、大数据分析、网络安全及电子合同等。

企业财务管理:会计及财务管理的基础设施软件。

保险:保险业技术支持服务。

数字银行:通过电子平台提供信贷服务。

房地产服务

个人财务管理

融资

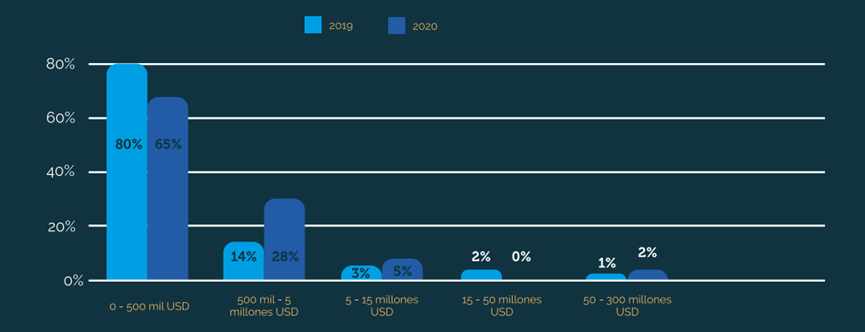

2019-2020年按年净收入划分金融科技初创公司分布

根据Finnovista进行的Fintech and Incubents Radar(2021年数据)市场规模分析数据显示,墨西哥的金融科技初创公司规模也在初步扩大,2019年时有约80%的企业年净收入低于50万美元;而在2020年时这个比例下降了15%,约为65%。且业务范围上来看,有36%的将业务范围扩大至了境外其他国家/地区,有31%的企业在其他拉丁美洲区域开展业务,12%企业在北美地区,10%的企业扩大至了世界其他区域。墨西哥金融科技主要参与者

近年来,来自拉丁美洲的Dalus Capital、Angel Ventures和Jaguar Ventures等风险投资公司和软银、QED Investors、Quona Capital等来自全球的大玩家不断注资墨西哥金融科技初创市场。除了带来传统金融机构转型外,还催生一批目前墨西哥市场上备受关注的金融科技公司,如:AlphaCredit(信贷)、Bitso(加密货币)、Clip(支付与汇款)、Coru(个人财务管理)、Credijusto(信贷)、Kavak(二手车交易、信贷)、Konfio(信贷)、Kubo Financiero(信贷)、Kueski(信贷)、Mibo(数字银行)、Stori(数字银行)、UnDosTres(支付与汇款)、Flink(数字银行)、Minu(个人财务管理)、Conekta(支付与汇款)。

近年来,来自拉丁美洲的Dalus Capital、Angel Ventures和Jaguar Ventures等风险投资公司和软银、QED Investors、Quona Capital等来自全球的大玩家不断注资墨西哥金融科技初创市场。除了带来传统金融机构转型外,还催生一批目前墨西哥市场上备受关注的金融科技公司,如:AlphaCredit(信贷)、Bitso(加密货币)、Clip(支付与汇款)、Coru(个人财务管理)、Credijusto(信贷)、Kavak(二手车交易、信贷)、Konfio(信贷)、Kubo Financiero(信贷)、Kueski(信贷)、Mibo(数字银行)、Stori(数字银行)、UnDosTres(支付与汇款)、Flink(数字银行)、Minu(个人财务管理)、Conekta(支付与汇款)。 同时,不少我们所熟悉的电子商务企业也都在积极参与金融科技市场。如美客多旗下的Mercado Pago支付平台,提供类似于支付宝的集成功能。2020年中国企业Didi滴滴在墨西哥市场推出的Didi

Pay滴滴支付,包括一个应用程序和一张Visa借记卡,用以司机管理他们的收入。

同时,不少我们所熟悉的电子商务企业也都在积极参与金融科技市场。如美客多旗下的Mercado Pago支付平台,提供类似于支付宝的集成功能。2020年中国企业Didi滴滴在墨西哥市场推出的Didi

Pay滴滴支付,包括一个应用程序和一张Visa借记卡,用以司机管理他们的收入。 2021年中国科技公司腾讯也和软银共同投资了源自阿根廷的金融科技公司Uala共3.5亿美元。

2021年中国科技公司腾讯也和软银共同投资了源自阿根廷的金融科技公司Uala共3.5亿美元。宏观经济背景

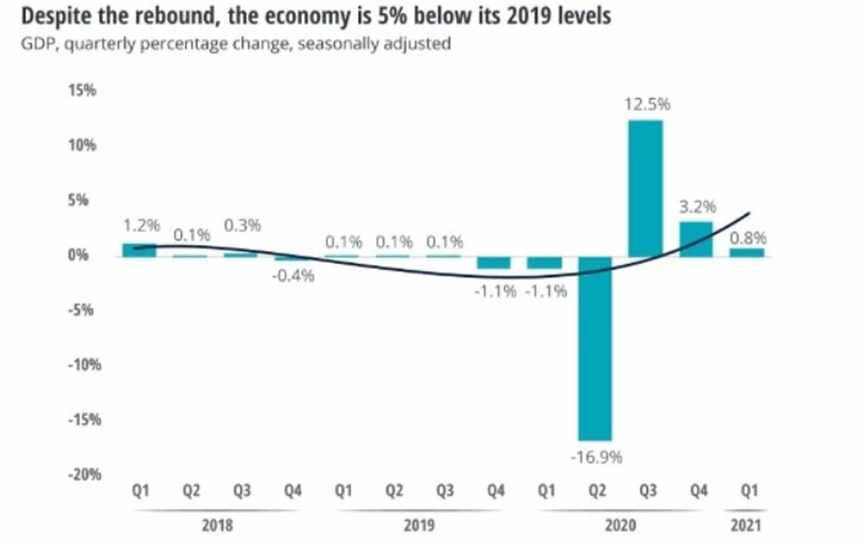

2018年第一季度-2021年第一季度墨西哥GDP变化

2019年全球疫情以来,墨西哥的经济仍处于复苏中,仍未恢复至疫情前水平。

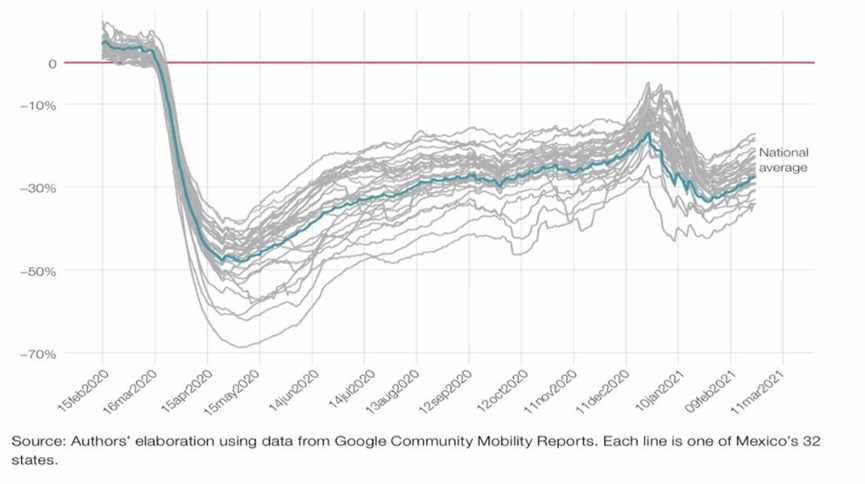

2020年1月-2021年3月墨西哥人口流动性变化

同时由于疫情的原因,墨西哥公民的人口流动性大大下降,由于流动性的减少带来了消费习惯的改变,严重打击了墨西哥普通个体经营商贩等实体经济,他们的收入绝大部分取决于人们是否上街消费。 疫情期间用以支持经济恢复的财政支出占GDP百分比

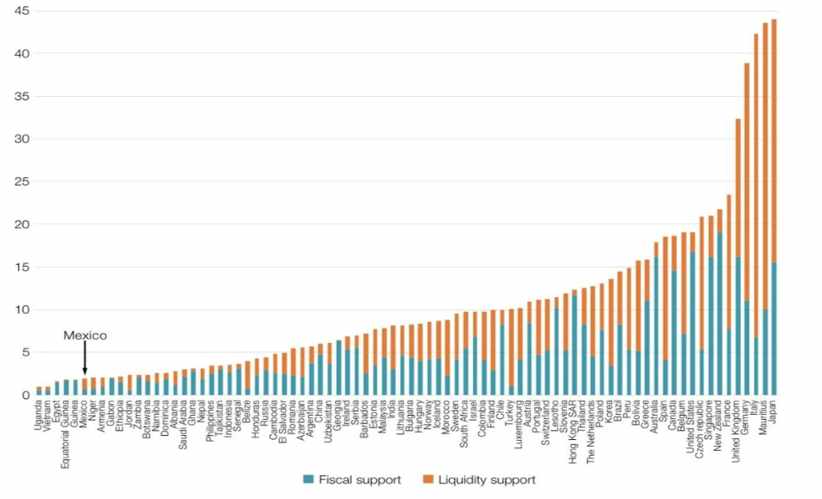

疫情期间用以支持经济恢复的财政支出占GDP百分比尽管处于如此的危机下,墨西哥政府仍选择提供非常有限的财政资助等措施支持墨西哥经济,提供的财政支持在参与调查的82个国家中排名第76位。

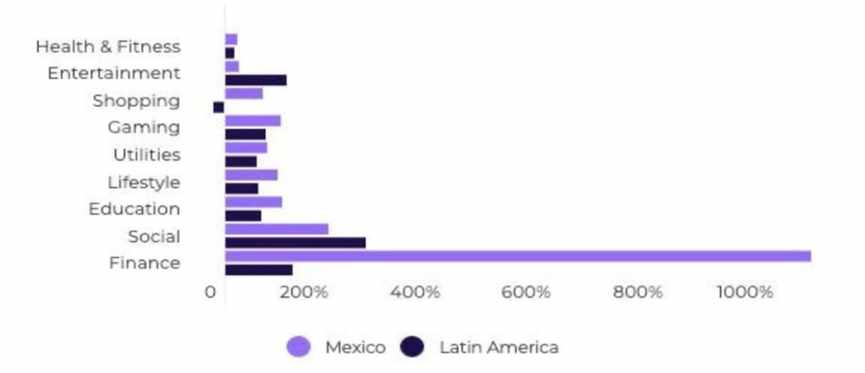

2020-2021年墨西哥及拉丁美洲各行业投资变化量

在2020-2021年风险投资成为墨西哥最主要的投资活动,更多初创公司拥有更多的可用资金用以市场,金融公司更是其中的佼佼者,相比2020年季度,2021年第一季度获得投资环比增长超过了1000%。与此同时,墨西哥传统金融机构应对初创强劲的发展趋势,利用其庞大资金量和用户渠道,也在大力发展数字银行以增进用户的体验。尽管借由传统金融机构的庞大的规模助于他们快速改善服务并留住客户,但新的金融科技公司得到的已经改变了不少用户习惯,获得了相对更高的用户评价。墨西哥市场需求

2022年墨西哥国内生产总值为12930.4亿美元,人均生产总值9255美元,在拉丁美洲和全球看来,都处于相对靠前的位置。另外墨西哥互联网用户总量超过9700万人,互联网渗透率达到了总人口的74%,这为金融科技发展提供了十分有利的先决条件。

反观传统金融机构,由于整个拉丁美洲的金融生态长期被外资银行垄断,头部银行没有动力和技术能力做用户人群下沉,墨西哥银行用户渗透率近50%左右,信用卡渗透率不到20%,居民杠杆率也仅为20%左右,低于世界平均水平,远低于人均收入水平类似的中国居民杠杆率62%,大量的信贷需求没有得到满足。

反观传统金融机构,由于整个拉丁美洲的金融生态长期被外资银行垄断,头部银行没有动力和技术能力做用户人群下沉,墨西哥银行用户渗透率近50%左右,信用卡渗透率不到20%,居民杠杆率也仅为20%左右,低于世界平均水平,远低于人均收入水平类似的中国居民杠杆率62%,大量的信贷需求没有得到满足。金融科技机构监管法

金融科技法授权众筹机构(Instituciones de Financiamiento Colectivo-IFC)可以开展“众筹”交易,公众可以通过这类公司进行一些关于债券、股权或所有权的资本交易,也要求此类公司在开展业务时向投资人披露信息和风险;同时也授权另一类电子支付基金机构(Instituciones de Fondos de Pago Electrónico-IFPE)通过数字方式放行、管理、赎回和传输电子资金,另外还授权此类公司可以处理例如加密货币等虚拟资产。

值得关注的是,根据金融科技法要求,金融机构和金融科技公司需要开放API接口信息共享,这意味着初创金融科技公司、小型银行也可以获得传统银行的用户数据信息,这显著提升了金融欺诈风险防范水平和整体金融生态服务质量,对于金融科技公司和用户而言都是一个好消息。同时根据金融科技法细则、二级法律规定,监管机构设立了监管沙盒框架,为金融科技企业提供支持,在新兴企业参与市场前都将只能在受控范围内提供金融产品和服务,相当于申请一项临时授权用以避免金融科技公司过度负债,同时为金融服务用户提供信心。在科技金融法的监管和干预下,墨西哥已经成为拉丁美洲地区金融科技领域最领先的国家之一,有效地平衡了行业的发展、创新以及风险的规避,越来越多的墨西哥本地和来自全世界的公司都希望申请到准入执照,也吸引了来自全世界VC/PE机构的投入。

值得关注的是,根据金融科技法要求,金融机构和金融科技公司需要开放API接口信息共享,这意味着初创金融科技公司、小型银行也可以获得传统银行的用户数据信息,这显著提升了金融欺诈风险防范水平和整体金融生态服务质量,对于金融科技公司和用户而言都是一个好消息。同时根据金融科技法细则、二级法律规定,监管机构设立了监管沙盒框架,为金融科技企业提供支持,在新兴企业参与市场前都将只能在受控范围内提供金融产品和服务,相当于申请一项临时授权用以避免金融科技公司过度负债,同时为金融服务用户提供信心。在科技金融法的监管和干预下,墨西哥已经成为拉丁美洲地区金融科技领域最领先的国家之一,有效地平衡了行业的发展、创新以及风险的规避,越来越多的墨西哥本地和来自全世界的公司都希望申请到准入执照,也吸引了来自全世界VC/PE机构的投入。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146