出海创业新打法:从“空军”向“海军陆战队”

在不久前由创业邦和DHL联合举办的“‘跨’动未来2022年度全球跨境电商出海生态产业大会”上,峰瑞资本投资合伙人陈石做了主题为《中国出海赛道的趋势变化和创业机会》的分享。他回顾了中国出海的历史,重点介绍了目前以“欧美发达国家为主的互联网跨境电商”和“东南亚发展国家为主的华人出海创业”为代表的两种主流出海模式,分析了出海的优势、挑战,并对未来趋势做出了展望。

陈石拥有5年阿里巴巴管理层经历,曾担任阿里大文娱、移动事业群高管,深度参与UC、高德、优酷、土豆、神马搜索、UC国际等产品线的业务决策和管理执行。他还是一位连续创业者,作为核心管理团队成员深度参与UC浏览器和第三方支付公司拉卡拉的创业过程,分别担任副总裁和CTO。

陈石曾作为UC国际决策组成员深度负责或参与UCBrowser、Vmate、9Apps等知名出海互联网产品的业务经营,也曾在知名专注投资东南亚的基金ATMCapital担任投资合伙人,期间参与多个东南亚项目的投资。

在他看来,未来的跨境电商需要用好新媒体和新模式红利、逃离性价比红海、跳出流量思维的惯性、抓好老用户复购、跟抱团出海的中国周边生态公司“打好群架”、加强团队自身能力建设,才可以在未来胜出。

而未来出海东南亚市场的企业需要在打法上完成从之前“空军”的轻模式向“海军陆战队”的重模式转变,保证业务和团队的“上岸”。此外,建立在深度本地化经营和深刻市场洞察基础上的出海,才能拥有更广阔的发展前景。

本期为峰瑞出海系列的第四篇,欢迎点击链接回顾以往分享。

进入正文前,先分享主要观点:

当前已形成规模的成功出海模式主要包括:传统外贸、APP、游戏、跨境电商等。这些模式成功的本质在于中国积累的能力要素势能(商业模式、生产制造、技术研发、运营经验、艺术创意和优秀人才等),向目标国家市场的溢出和落地(转移、重组和创新)。

我国出海创业正沿着两条主赛道演进,即以欧美等发达国家为主的互联网跨境电商及周边生态,和以东南亚等发展中国家为主的华人出海创业生态。

我国出海企业能在跨境电商赛道实现领先,最主要的驱动力是数字经济带来的三重新变化:新交易、新流量、新媒体。

我国互联网跨境电商出海的一个较大优势在于,企业不是在孤军奋战,而是和周边的生态伙伴一起抱团出海。挑战在于创业团队普遍需要补足对目标国用户的深度把握和理解,以将业务经营做深。因此,建立对本地市场和用户的深度理解,是跨境电商未来发展的关键。

以下是编辑整理后的部分发言实录,希望能对你有些启发。如果您在出海相关方向创业,或者期待就出海话题深度交流,欢迎与chenshi@freesvc.com联系。

01 | 中国出海的历史回顾和总结

YCCHUHAI

▍古代中国的对外贸易

虽然跨境电商在近些年成为创投圈的热词,但追溯历史,我国与海外的贸易往来古已有之。

中国出海“始于秦,兴于汉”,可以追溯到公元前四到五世纪。当时出海的目的国多为周边国家,比如日本、朝鲜、印度、阿拉伯帝国、波斯(今伊朗)以及东南亚等区域。出口的外贸商品主要是丝织品、皮毛、陶瓷、铁器等。相对于进口产品,我国对外输出商品的技术含量较高。主要的贸易通路,分为陆上的丝绸之路,以及郑和下西洋后打通的海上航路。

▍传统外贸出口(1978-2010):新中国规模化货物出海

1978到2010年这三十年,可以被定义为传统外贸出口阶段,我们开始有了规模化的货物出海。在“对内改革、对外开放”的基本国策下,我国出台了各种外贸促进政策,外贸行业享受着持续的政策红利。一个重要的里程碑是2001年12月中国加入世界贸易组织。这三十年,外贸发展推动了中国制造业的跨越式发展,中国也获得了“世界工厂”的称号。

从下图可以看出,这三十年出口商品总额增长了近100倍。出口商品也完成了以初级产品为主,向以技术含量较高的机电产品和高新技术产品为主的结构升级。

▍互联网出海(2010年至今):以互联网为形式或载体

2010年是我国数字经济和互联网发展的一个关键节点。随着中国移动互联网和数字经济的快速发展,出海出现了三个新的突破方向,并迅速实现了规模经营。这三个方向分别是:App出海、游戏出海和实物商品出海(即跨境电商)。

App出海:本质上是中国互联网和数字经济模式的出海,特别是工具类APP(UC、猎豹移动等)和内容平台类APP的出海(Tiktok等)。

游戏出海:从小工作室换肤贴皮的游戏,到腾讯、网易等大厂规模化出海,带动了大量的原创精品游戏在海外取得成功。

实物商品出海(跨境电商):包括B2B和B2C两种类型。其中B2C包括三方平台(Amazon、Wish等)和独立站等经营模式。

这三个新的出海方向在时间上是并行的,且相互促进。

总结一下,当前已形成规模的成功出海模式主要包括:传统外贸、APP、游戏、跨境电商等。这些模式成功的本质在于中国积累的能力要素势能(商业模式、生产制造、技术研发、运营经验、艺术创意和优秀人才等),向目标国家市场的溢出和落地(转移、重组和创新)。

而未来中国的出海创业,大抵会沿着以下两条主赛道继续发展和演进:以欧美等发达国家为主的互联网跨境电商及周边生态,和以东南亚等发展中国家为主的华人出海创业生态。

02 | 以欧美等发达国家为主的互联网跨境电商及周边生态

YCCHUHAI

我们分开来看。首先看看以欧美等发达国家为主的互联网跨境电商及周边生态。

▍跨境电商

为什么在跨境电商这个赛道,我们能实现快速发展?最主要的驱动力还是数字经济带来的三重新变化:新交易、新流量、新媒体。

新交易

无论是在三方电商平台(Amazon等),还是通过DTC独立站卖货,相对于门店或者广交会等传统卖货形式,这些新的交易方式能极大地提升交易效率。

以DTC(DirecttoConsumer)为例,DTC始于2010年,是一种新型的商业经营模式。通过降低“品牌商-多级代理/经销商-零售店”的网络依赖,DTC模式可以帮助商家直达消费者,并能根据消费者需求做出决策,精准、灵活、及时满足需求。同时,商家利用社交数字媒体,还可以开展包括社交内容营销在内的新型营销,以更好地传播品牌理念,创造极致体验。

综上,DTC模式的价值在于,消费品公司可以变得更具成本效益、数据驱动和敏捷反应。也可以与客户建立直接关系,培养信任,收集一手数据,提供个性化服务。(欢迎点击链接,阅读《如何赢得中美Z世代消费者?一个D2C精简护肤品牌的思考和进击》)

那么DTC独立站和Amazon电商两种模式的区别在哪里?

最本质区别在于,前者是以垂类用户为中心的全链条经营,而后者是以部分商品为中心的全用户单点供货。用户来独立站,商家会提供整个链条的经营服务,而不只是卖货。Amazon主要是以商品为中心,用户买完东西,交易就结束了。两种方式代表着不同的经营思路和经营方法。

独立站的优势在于,不同于Amazon等三方平台主要基于搜索逻辑,独立站可任意搭配装修风格,有益于逐步建立用户信任和品牌护城河;同时,独立站的平台成本更低,Amazon收取的平均佣金率高达15%~20%,而依据e-ConomySEA Report 2019独立站SaaS的订阅费率仅占2.6%;最后,独立站在建立用户连接和数据获取方面有明显优势,Amazon只向卖家提供顾客的姓名和住址,而独立站可以获得包括客户联系方式在内的所有数据,可以更好地跟客户建立连接,开展用户运营。

但独立站的挑战在于流量成本高,Amazon自带流量,用户购物意愿强,而独立站没有初始流量,需要多方引流,SKU数量比三方平台少得多,ROI压力大。但长期来看,会有累积效应和用户复购。

新流量

新流量是指,包括Instagram,Facebook,TikTok在内的各种新的社交内容平台,为跨境电商的快速成长提供了源源不断的流量红利。

新媒体

新媒体是指,媒体格式从传统图文向长视频、中视频、短视频以及直播等方向发展,带来了更丰富的产品展示和交互方式,提升了转化效率。

▍互联网跨境电商及周边生态抱团出海

目前,互联网跨境电商主要有三种形态:三方平台(如Amazon)、独立站和处于萌芽期的新型电商(比如TikTok上的直播电商等)。

Amazon上的明星企业包括智能充电品牌Anker,而基于独立站的明星企业包括快时尚品牌Shein,童装D2C品牌PatPat,出海时尚品牌Cider等。PatPat和Cider都是峰瑞早期投资的企业。

值得一提的是,中国互联网跨境电商出海的一个重大优势在于,企业不是在孤军奋战,而是和周边的生态伙伴一起抱团出海。生态体现在,中国有最强大的全工业品类制造能力,包括仓储物流和支付等的完善基础设施,丰富而强大的各类SaaS服务商,出海的社交内容平台(例如tiktok),还有其他一些生态伙伴(例如中国出海的MCN服务商等)。我们的出海是整个生态的抱团出海。

▍当前跨境电商面临的困难和挑战

当然,跨境电商目前也面临着困难和挑战,主要体现在以下三点:

首先,互联网经过二十多年的发展,结构性的大变革已基本完成,数字经济红利渐入尾声。其次,商业模式缺乏多样性,大部分的跨境电商目前还是主打极致性价比,同质化的结果是恶性竞争,“非常规操作”可能导致被平台封号,事实上在Amazon和Shopify等平台上都出现过中国卖家被批量封号的事件。最后,除了商业模式,跨境电商的经营模式也缺乏多样性。

国内的跨境电商主要是“空军作战”模式,主要团队在国内,本地运营的深度不足;其远程经营依赖于广告投放的ROI打法,产品研发能力不强(以拿货配货为主),所谓的“精细化运营“是把用户看成UV和PV(其实是粗放化用户经营),有些主打性价比的跨境电商更像是渠道卖货而不是品牌经营。

这些困境或挑战背后,本质的原因在于,创业团队普遍需要补足对目标国家市场用户的深度把握和理解,去努力把业务经营做深。

文化差异是一个明显的壁垒。有华人朋友曾打趣,在美国生活了近十年,依然听不懂美国人讲笑话。如果不能建立对本地用户和需求的基础认知,单纯靠算法、a/b测试和ROI打法,是很容易走偏的。所以,建立对本地用户和需求的深度认知,是跨境电商未来发展的关键。

基于此,对于跨境电商的下一步发展,我有以下六点建议:

用好新媒体:海外的TikTok和短视频、直播等红利还有待挖掘,中国公司要用好这些机会;

逃离性价比红海:要努力研究如何把产品卖出溢价,而不是单纯在低利润、走规模上互相内耗;

跳出流量思维的惯性:努力研究和理解用户的真正需求,提供更好的服务;

抓好老用户复购:新用户获取成本太高,所以要加强私域建设,做好会员深度运营服务,我们也很欣喜地看到不少出海公司在私域经营方面已经有所尝试;

“打好群架”:如何跟中国先进的数字化经济周边设施一起更好地抱团出海,大家更好地配合,会产生意想不到的合力;

团队能力建设:特别是前端对用户的理解,后端对产研的把握和创新。

▍跨境电商的新趋势和机会

基于以上背景,跨境电商的新趋势和由此而来的机会表现在以下方面:

新环境

Amazon、Shopify等平台“严打”会带来良币驱逐劣币效应。之前拼资源规模、执行力和平台规则理解的行为会受到打压,整体环境会变得更好,国内优秀的正规军也正在进入海外市场,包括一批优秀的产品研发和供应链商家。

新人

会有一批国际化能力更强的年轻团队入场,包括在海外生活或学习的中国人或华人,特别是对目标国家市场和文化有深度理解、懂营销、懂设计、懂品牌经营的年轻人。这些年轻人的加入,会逐渐加强出海企业对本地用户和需求的理解,以及产品设计和品牌化经营等多方面的能力。

新营销

特别要提的是TikTok效应。中国DTC品牌出海或将迎来新机遇,有望出现更多“中国的全球品牌”。(欢迎点击链接,阅读《只要你在国内不卷输,在全球一定卷赢|李丰新年消费展望》)

新模式

商业模式和经营模式都有较大发展空间,中国的创业团队可以抱团出海,更好地形成合力。

03 | 以东南亚等发展中国家为主的华人出海创业生态

YCCHUHAI

▍东南亚是“下一个中国”?

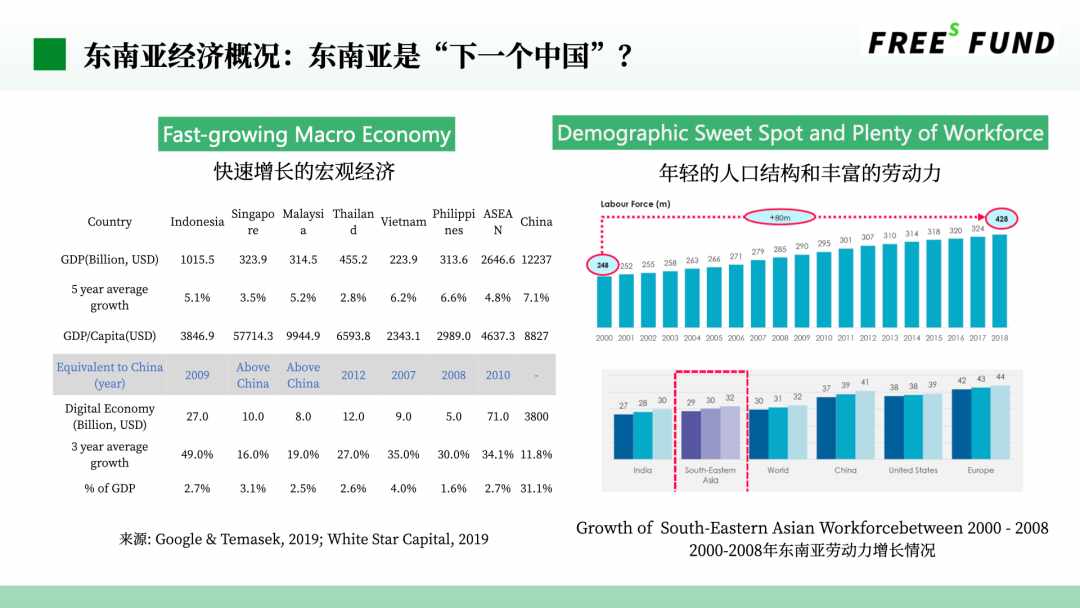

东南亚共有11个国家:缅甸、泰国、柬埔寨、老挝、越南、菲律宾、马来西亚、新加坡、文莱、印度尼西亚、东帝汶。人口总数约6.5亿,90多个民族,以黄色人种为主,宗教多样复杂。华侨华人群体超过3300万,约占东南亚总人口的6%,约占全球华侨华人总数的3/4。华人在东南亚的经济地位突出,在政治上的地位也越来越高,是一个非常适合国人出海创业的地方。

2019年,来自谷歌和淡马锡的报告认为,东南亚有可能成为下一个中国。之前我们说过,东南亚地区的总人口大约6.5亿,从上图可以看到,2019年,东南亚主要国家人均GDP相当于中国2010年水平(差不多10年的差距),东南亚主要国家的数字经济占GDP比例平均为2.7%(远低于当时中国的31.1%),但其数字经济最近3年的年均发展速度高达34.1%(中国是11.8%),非常有潜力。东南亚地区还有一个相对的优势,其人口结构中年轻劳动力占比较高,这个对后续的持续发展也很重要。

▍基础设施发展差异:东南亚vs中国

从基础设施上看,东南亚目前跟中国的差距较大。首先表现在本地制造能力不足,对中国供应链依赖很强。其次,线下零售渠道分散且效率低下,以印尼为例,线下零售渠道主要包括:少量ShoppingMall、约3-4万家便利店、约250万家夫妻老婆店,线上零售当前渗透率也不高,线上和线下两个销售渠道同时需要升级。再次,东南亚的基础设施较为缺失。最典型的例子就是快递成本高,比如印尼快递价格高达8-15元/单,而在中国国内只要2元/单全国包邮(有时候甚至更低)。基础设施上的发展优势给中国企业带来了机会。

比如连锁零售出海的机会,像KKV,MINISO,包括峰瑞早期投资的ACC超级饰,都在东南亚开了一些店。又比如消费品出海,国内的企业在线上和线下都积累了很多方法论,像OPPO、艾雪冰激凌等,都是有效利用了中国市场的经验,完成了快速的市场抢占;又比如来自中国的创业公司J&TExpress(极兔速递)也抓住了这个机会,用4年成长为东南亚最大的快递公司。

▍互联网产业发展差异:东南亚vs中国

如果从阶段差异上看,东南亚的经济发展大约和中国差10年,我估计互联网发展阶段大约差3-5年。而在产业演进上看,因为东南亚跟华人社会的广泛交集,其很多互联网模式主要是Copyfrom China,而非Copyfrom America。

由于这个“Copyfrom China”的过程是多赛道齐头并进的,其发展路径不同于中国,有时候会形成跟中国不一样的结果,存在一定产业差异,这样的案例有不少。

举例来说,东南亚有两个著名的打车双雄Grab和Gojek(Gojek后来跟Tokopedia合并为GoTo),刚开始做的是跟滴滴和美团差不多的业务。以这两家公司的业务为主,分别推动了两个领先的电子钱包,OVO和GoPay。大家都知道中国的电子钱包双雄是支付宝和微信。

那么,为什么东南亚的打车和外卖可以做成领先的电子钱包,而在中国则没有做成呢?

我们可以翻开历史找找原因:中国的头部电商公司起步于2000年左右(淘宝2003),中国的头部打车外卖公司起步于2010左右(滴滴2012,美团2010),电商比打车外卖有差不多10年领先的时间窗口。

再来看看东南亚,电商和打车外卖都是在大约2010年左右开始启动的(Tokopedia2009 , Gojek2010),结果是打车外卖领先做成了电子钱包(当然在2021年下半年,电商公司Shopee的电子钱包也逐步追上来了)。

我再来延展讲一件更有趣的发现:为什么中国打车是滴滴在做、外卖是美团在做,而东南亚的打车双雄可以同时做这两项业务呢?

这里头很重要的一个原因是,在东南亚大部分国家(例如印尼等)打车,一般情况下摩托车订单量是远远大于小汽车的,这种情况下车辆和骑手是可以复用的,他可以同时接打车和送外卖这两份工作,所以这两项业务一起做就不奇怪了。

所以,不一样的产业环境和发展顺序可能带来不一样的结果。

此外,在东南亚,单一国家的单一业务线,市场空间往往不够大,因此东南亚的创业公司会有强烈的国家和业务双维度的扩展动力。例如Grab和GoTo的业务线=多个国家的滴滴+美团外卖+支付宝+闪送,GoTo还多一项电商业务(旗下著名电商平台Tokopedia)。

所以,中国公司向东南亚出海机会可以概括为,经过验证的中国数字经济模式的深度本地化,Shopee、J&T Express等都是典型的案例。

▍二次出海:东南亚华人团队的二次国际化发展

我们上面提到过,在东南亚,单一国家的单一业务线,市场空间往往不够大,所以在东南亚打出来的团队,进一步国际化发展的意愿和能力往往比较强,我们可以称为“二次出海”的能力。

举些例子,像Shopee除东南亚之外,还在积极把业务往拉美、欧洲等国家发展。J&T的业务除东南亚、中国之外,也进入了多个其他国家。货拉拉在东南亚叫LaLaMove,LaLaMove从泰国和新加坡等东南亚国家起步,辐射到拉美等国家。

所以,我们可以看到,东南亚可以成为国内创业团队出海创业的第一站,因为这里离中国近,生活环境相似,部分区域经济发展稍微落后,刚好可以做一些模式迁移。同时,东南亚本来就是多国市场,如果在这里经营成功,完成了国际化的能力储备,就可以此为跳板,二次出海,进军更广阔的国际市场。所以,东南亚市场对国内的创业团队是一个很有想象力的地方。

我举一个例子,艾雪冰激凌(Aice)。这家公司很有特色,是蒙牛出来的团队去东南亚做的。公司于2015年率先进入印尼市场,主要从事冰淇淋品牌艾雪的生产和销售。最初,艾雪用的就是中国市场的打法,通过低价优质冰淇淋迅速占据冰淇淋消费市场,很快成为印尼第二大冰激凌品牌。2022年,艾雪冰激凌被蒙牛集团收购。

为什么说是“中国打法”?因为中国的冰激凌也是一路同“和路雪”这样的美国品牌打战打出来的。

艾雪刚进印尼时,也是碰到了“和路雪”,但和路雪在印尼做下沉遇到了挑战,特别是前面讲到的夫妻老婆店因为没有冰柜无法覆盖,艾雪团队非常聪明地抓住了这个机会(也是采用了中国的经验和打法),向下沉市场的夫妻老婆店投放大量冰柜,不但激活了很多之前未被满足的市场需求,而且领先抢占了大量零售终端。当前艾雪是印尼的第二大冰激凌品牌,但它的销售数量已经超过了和路雪。之前听说艾雪的未来目标是沿着赤道把业务做一遍,希望他们可以成功。

这个案例同时说明,出海的机会不只属于互联网企业,如果中国传统的线下消费品牌有好的方法论和能力,同样能实现出海扩张。

▍另外一个”打群架”现象

从我观察到的情况看,去东南亚创业的团队,最好是有建制的一个团队,而且其中主要成员在国内有相关行业经验,这样的团队成功概率大一些。举例来说:J&TExpress是原先国内OPPO的江苏团队去印尼创业,先做成印尼OPPO,然后又做成快递业务;艾雪团队也是蒙牛团队的一些人一起到印尼来创业。

此外,在东南亚创业过程中,要善于团结和依靠东南亚当地的华人华侨群体,这个群体跟中国人文化相通、勤奋能干、且熟悉本地环境,由中国团队加上当地华人华侨组合起来的团队互补性好、战斗力强。举例来说,J&T的印尼CEO就是一名当地华侨。

▍总结和展望:本地化深度经营的东南亚模式

综上,因为东南亚有坚实的华人社会基础,而中国的要素势能可以为当地提供源源不断的出海创业素材,行业覆盖广,模式类别多,同时具备国家和业务双维横向扩展机会。明星企业的样板效应和头部企业的人才溢出效应逐渐显现,未来出海企业需要从“空军”的轻模式向“海军陆战队”的重模式转变,保证业务和团队的“上岸”。建立在深度本地化经营和深刻市场洞察基础上的出海,才会拥有更广阔的发展前景。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次