运价暴跌!美西一周下跌23%!东南亚航线出现“零运价”“负运价”!

在港口拥堵运力过剩、通胀引发供需缺口扩大的推动下集装箱运价继续大幅走跌。跨太平洋东行的亚洲至北美航线运价、货量和市场需求均继续下行。远东至西北欧的亚欧航线旺季并未来临,需求放缓,欧洲港口拥堵极为严重。最新一期世界4大集装箱运价指数悉数大幅下滑。

上海集装箱运价指数(SCFI)为为2847.62点,较上周下跌306.64点,周跌幅达9.7%,创疫情以来最大单周跌幅,且已连续12周下跌。

德路里的世界集装箱运价指数(WCI)已连续27周下降,最新一期跌幅扩大至至5%,至5661.69美元/FEU。

波罗的海运价指数(FBX)全球综合指数为4797美元/FEU,周跌达11%;

宁波航运交易所的宁波出口集装箱运价指数(NCFI)报收于2160.6点,较上周下跌10.0%

SCFI最新一期主要航线运价继续全数走跌:

远东到美西运价从上周5134美元大幅下滑至3959/FEU,周跌1175美元,大跌22.9%;

远东到美东运价8318美元/FEU,周跌483美元,下跌5.5%;

远东到欧洲运价4252美元/TEU,周跌189美元,下跌4.3%;

远东到地中海运价为4774美元/TEU,周跌297美元,下跌5.9%;

波斯湾航线运价为1767美元/TEU,周跌290美元,下跌14.1%。

澳新航线运价为为2662美元/TEU,周跌135美元,下跌4.8%。

南美航线,连续6周回落,运价7981美元/TEU,周跌847美元,跌幅9.6%。

其中,美西、波斯湾、南美航线跌幅较大,周跌分别达22.9%、14.1%与9.6%。美西航线运价一周暴跌1175美元,跌破4000美元,跌幅近23%。

班轮咨询公司Vespucci Maritime首席执行官Lars Jensen表示,过去两年支撑海运费率飙升的运力短缺已经结束,运价将继续下降。“目前数据显示,对高运费的基本支撑现在已经基本消失,预计还会进一步减弱。”这位分析师补充道:“尽管运价下行的过程中还存在反弹,比如突发的短期需求的飙升或意外瓶颈的出现,可能导致暂时的运价反弹,但整体上看运价将继续向更正常的市场水平下降。只不过问题是究竟会跌多深?”

最新一期宁波出口集装箱运价指数(NCFI)报收于2160.6点,较上周下跌10.0%。本周泰越航线市场波动较大,由于航线货运需求缺口较大,较上周下跌37.1%,即期市场订舱价格大幅下跌,出现少量“零”运价、“负”运价的情况。

欧地航线:航线延续供过于求的失衡状态,即期市场订舱价格继续下行,且环比跌幅创年内新高。欧洲航线较上周下跌10.8%;;地东航线较上周下跌11.2%;地西航线较上周下跌11.6%。

北美航线:市场行情持续疲软,美东、美西航线运价指数环比跌幅均为年内最大值。美东航线较上周下跌4.6%;美西航线较上周下跌16.3%。

中东航线:市场运输需求未见起色,即期市场订舱价格继续下跌,运价水平不足年初的三分之一。中东航线较上周下跌8.8%。

此外,本周以下航线市场波动较大:

泰越航线:航线货运需求缺口较大,即期市场订舱价格大幅下跌,出现少量“零”运价、“负”运价的情况。泰越航线运价指数为226.1点,较上周下跌37.1%

集装箱即期运价持续加速下行,反映了市场日益低迷的态势。往年的这个时间,由于十一黄金周假日在即,航运业通常处于运输旺季,今年却一反常态,价格不断下降。随着即期运价下降,承运商被迫重新协商此前设定的、更高的长期合约价位。

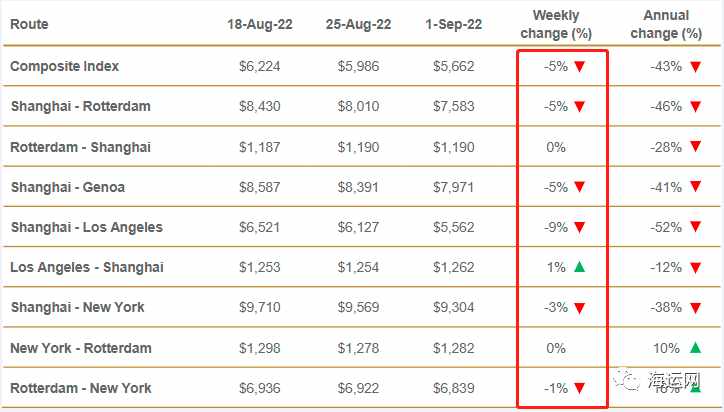

德路里的世界集装箱运价指数(WCI)已连续27周下降,最新WCI综合指数继续大幅下跌5%,至5661.69美元/FEU,较去年同期下跌43%。上海-洛杉矶的运费下降9%即565美元至5562美元/FEU。上海-鹿特丹和上海-热那亚的运价分别下跌5%至7583美元/FEU和7971美元/FEU。上海-纽约的运价下降3%即265美元至9304美元/FEU。德鲁里预计运价在未来几周内将继续下降。

《华尔街日报》报道称,供应链瓶颈已经从海上转移到陆地,表现为食品运输设备供应稀缺。芝加哥和密苏里州堪萨斯城的配送中心均出现了货物长期积压。与此同时,集装箱货轮的舱位需求逐步下降。

欧洲方面,消费者和工业信心指数有所上升,但仍接近历史低点。库存重建过程仍在持续,欧洲各国库存水平处于2020年9月以来最高点。

波罗的海运价指数(FBX)全球综合指数为5286美元/FEU,周跌7%;

美西大幅下跌11%至4797美元/FEU

美东下跌8%至8364美元/FEU

地中海下跌7%至9563美元/FEU

北欧下跌9%至9128美元/FEU

END

消息来源:海运网,侵删

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次