乌俄战争正式爆发后,对跨境卖家的影响到底有多大!

2022-02-28 20:33:00

82

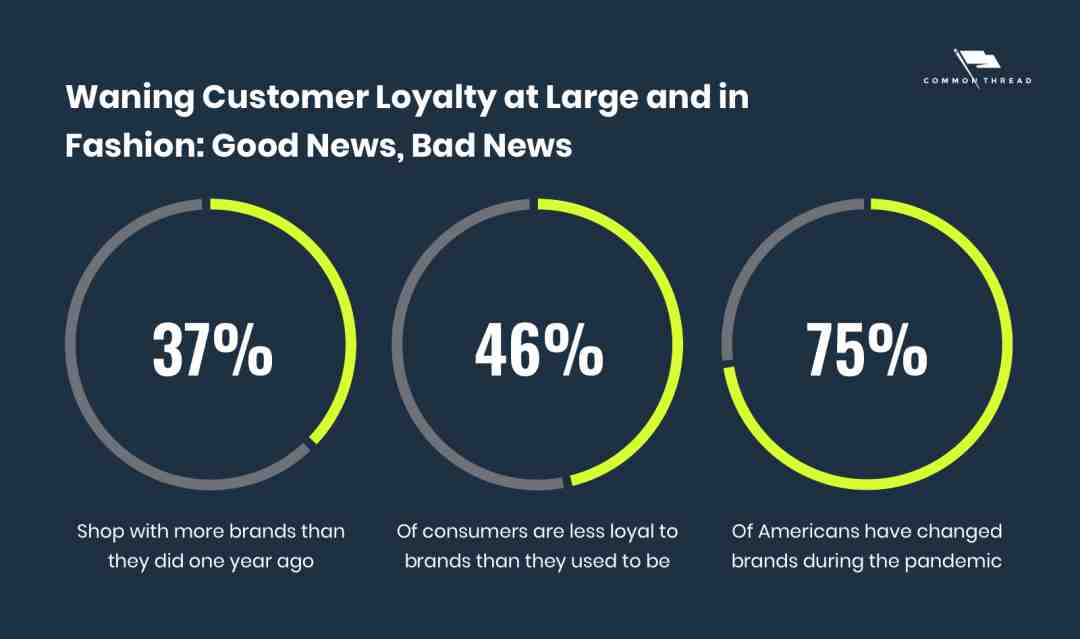

(图片来源:common thread;数据来源:GlobalWebIndex)

(图片来源:common thread;数据来源:GlobalWebIndex)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146