2月18日跨境电商资讯

做日本站的卖家朋友注意了,根据亚马逊最新消息,亚马逊将在Q2季度要求日本消费税。目前亚马逊的政策还不明确,感兴趣的卖家可以扫描文章末尾二维码加入日本卖家交流群,我们将第一时间分享日本税务最新信息。

在这之前,消费税的征收只针对于居住在日本境内的卖家,所以日本消费税对于不少卖家来说比较陌生。今天为大家详细介绍一下有关日本消费税的信息,未雨绸缪,提前做好准备。

(之前亚马逊后台相关政策信息)

日本消费税原则上是以所有国内经营活动和进口的国外货物、劳务为征税对象的税收,与以特定的物品、服务为征税对象的个别消费税不同,属于征税范围广泛的一般消费税。消费税即日本的增值税。

01

消费税概述

谁属于纳税人?

消费税的纳税人分为从事国内经营的纳税人和从事进口贸易的纳税人。

凡从事征税商品、劳务等经营的经营者(包括个人和法人),均为消费税的纳税人。

即便是非居民或者国外法人等,只要在日本国内从事征税商品、劳务的经营,就是消费税的纳税人。

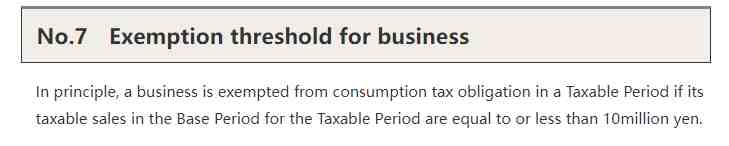

企业符合以下任意条件将被视为消费税“应税纳税人”,需要申报消费税:

基准期内应纳税销售额超过1000万日元的企业(Figure A);

不属于上述第(1)类但已提交《消费税纳税人注册报告》的企业(相当于自愿注册的企业);

不属于上述第(1)、(2)项的业务,其指定期间应纳税销售额超过1000万日元的业务(指定期间原则上为纳税期间前一年的前六个月)。“1000万日元”的特定时期可以使用工资和相关支付总额来判断,而不是使用应税销售额。(Figure B)

注:

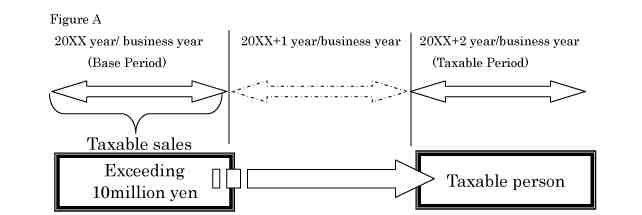

“基础周期”是确定某项业务是否为“应税纳税人”的基准期。 个人独资企业的基期原则上为应纳税期前第二年,公司的基础周期原则上为应纳税期前第二个营业年度

“应纳税期” 是计算消费税应纳税额的时间基准。一般情况下,个体经营者的“纳税期”为当年度的1月1日至12月31日,法人实体的纳税期按照营业年度计算

企业属于上述第一或第三项的,需向纳税地辖区税务局局长提交以下文件。

征收范围

消费税的征税对象,原则上包括日本国内所有的商品、服务的销售和提供等,税法上对征税对象的条件、非征税经营和出口免税做了具体规定。

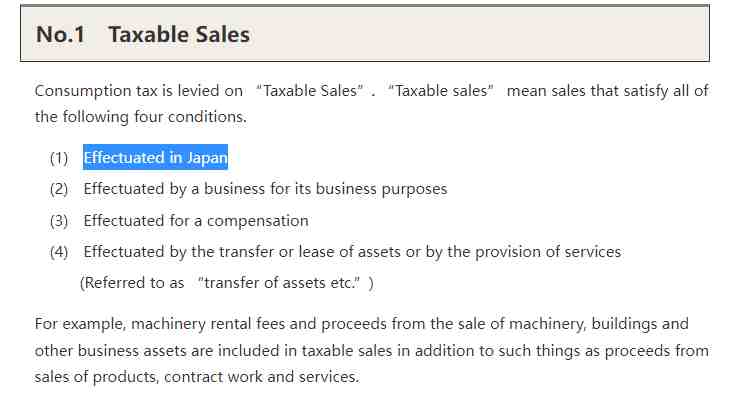

国内经营的征税对象需要同时满足以下四个条件:

(1)在日本境内发生;

(2)由企业发起的与其经营业务相关;

(3)以经济补偿,报酬形式发生;

(4)通过资产的转让、租赁或提供劳务实现(简称“资产转让等”)。

概括的讲,消费税的征税对象,是在日本国内产生为获取对价而进行的资产转让、租赁或者劳务提供行为的经营者。不满足上述征税对象条件的行为,如土地的转让与出租、捐赠、分红等就不属于征税对象。

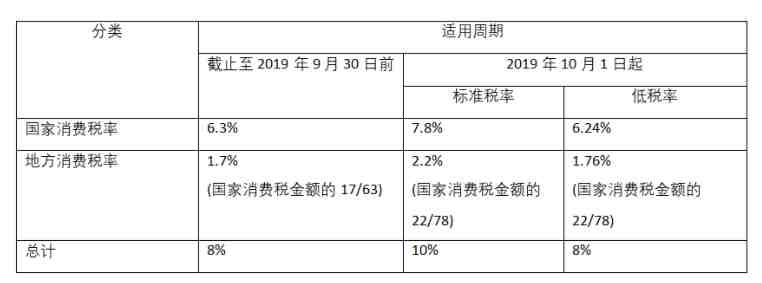

税率问题

日本消费税包括国税和地税,一般情况为标准10%,其中有7.8%进入了国库,而有2.2%则给了地方政府,用于城市建设等; 低税率8%,6.24%进入了国库,而有1.76%进入地方政府,但是低税率只是适用于食物,饮品,报纸等产品。

消费税低税率(8%)虽与2019年9月30日之前的税率相同,但国民消费税税率(6.3%至6.24%)和地方消费税税率(1.7%至1.76%)的细分已经更新。

02

征税标准

在日本,你并不一定需要对每一笔交易都加征税,这取决于你的销售额。

根据当地的销售情况,日本的年销售注册门槛为1000万JPY(约558,000RMB)。

门槛金额是指卖家在全国任何12个月期间的总销售额。这可以是过去12个月内的销售计算,或者是未来12个月内的销售预测。如果卖家在日本的总销售额超过1000万JPY,就必须缴纳消费税,并遵守所有有关税率、托收、发票和申报表的规定。

免税制度:上上年度的应征税销售额在 1,000 万日元以下的经营者(除已选为征税经营者外),在满足一定条件的情况下可免除其在此征税期间内的纳税义务。

但是,通过向主管税务署长提交不享受免税的申报书,可以成为纳税企业。此外,新设立的法人等没有上上年度的法人在会计年度开始时的资本金为 1,000 万日元以上的,此项免税制度就不适用于该会计年度。

03

消费税额的计算

消费税的计税依据为征税资产的转让等的对价金额,即作为对价而收到的或应该收到的所有价款,以及价款以外的货物权利或其他经济利益的金额。也就是说,消费税的计税依据是不含消费税的销售额。

进口货物的消费税计税依据为关税的计税依据,即交易价格,加上个别消费税税额和关税税额的合计金额。进口消费税的税率为 8%。

消费税额的计算为计税依据(不含消费税的销售额)乘以税率的金额,再减去进项消费税额后的金额。公式为:应缴纳消费税额=当期销售额消费税额-当期进项消费税额。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次