东南亚:活在电商爆发神话里

作者 | 华尔街大事件

阿里巴巴将于2022年2月24日公布2022财年Q3财报。这将是备受期待的一份财报,因为投资者想了解2021年阿里增长减速的原因。

去年,阿里巴巴无疑受到了基本面以外的原因的冲击,而整体消费市场也在等待回暖。

与此同时,阿里目前大部分收入依赖于非必需消费品支出,它正在投资新兴业务板块以谋求长期增长,这部分支出短期内很难获得充足回报。

因此,阿里巴巴短期内能否接近拐点?

来源:外网

01

自由现金流收益率下滑,新兴业务不是速效药

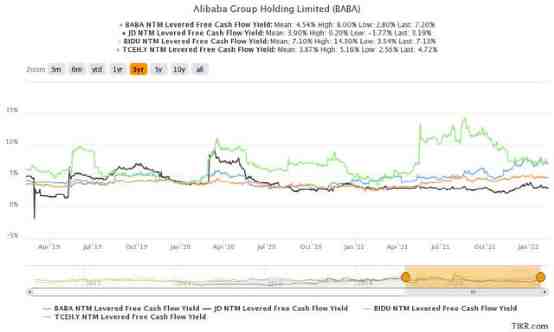

阿里的未来12个月自由现金流收益率为7.2%,远高于其3年均值4.5%。此外,如下图所示,它还领先于中国和美国的大型科技同行。

阿里和国内同行自由现金流收益对比(来源:TIKR)

阿里和美国科技巨头自由现金流收益对比(来源:TIKR)

关于阿里估值具有吸引力的说法已经被重复了很多次。但值得注意的是,它仍在产生强劲的自由现金流,自由现金流利润率已经有所下降。

阿里过去12个月自由现金流收益率(来源:S&P Capital IQ)

如上图,阿里过去12个月自由现金流利润率继续下降。这是因为阿里正在将业务从传统的广告收入扩展到全渠道零售、物流和云计算。

保持对新兴业务板块的投入,包括下沉业务、本地生活、国际业务等,可能导致盈利端继续较去年同比降低。投资以寻求长期增长需要时间来实现回报。

02

宏观不利,价格预期下调

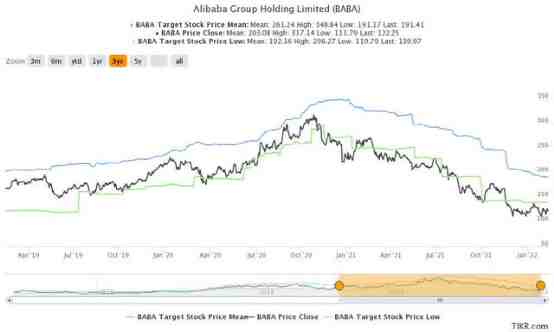

阿里共识价格目标对比价格表现(来源:TIKR)

可以看出,过去三年阿里巴巴股票平均共识价格目标往往“过于乐观”。似乎阿里的价格趋势接近其最悲观的预测。

自2020年11月达到峰值以来,阿里巴巴的基本面变得不再好看,因此阿里巴巴的共识价格也不断下调。

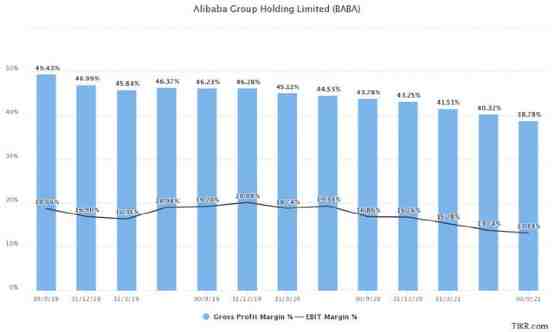

阿里巴巴过去12个月毛利率和息税前利润率(来源:S&P Capital IQ)

阿里巴巴的利润率在过去三年中也持续下降。对目前利润率较低的业务的投资稀释了其整体利润率。

然而,自疫情以来,宏观经济持续产生不利影响。再加上需要更积极的投资以抵御竞争和发展新的长期增长动力,我们认为阿里目前似乎缺乏短期见效快的价格催化剂。

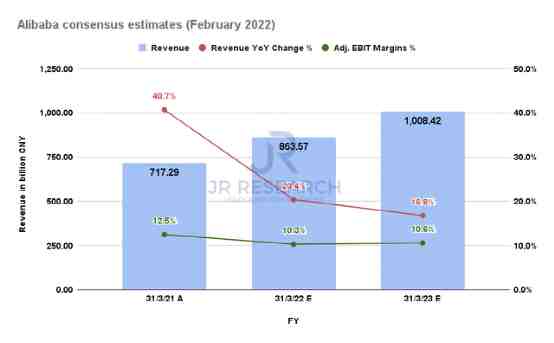

2022年2月阿里巴巴平均共识估计(来源:S&P Capital IQ)

此外,我们还可以从上面的图表中看到,阿里巴巴的平均共识估计自12月以来也已显著下调。

宏观经济形势继续处于变化之中。1月份国内房地产销售继续显著下降——继12月份下降35.2%后,同比下降36%。

中房资讯也认为,楼市低迷预期将继续。因此,消费者的信心可能会持续低迷,这对以零售电商为主业务的阿里来说并不是一个好兆头。

此外,近期春节的旅游消费也预示着消费业未来的疲软。旅游节的旅游收入同比下降 3.9%至2890亿元,国内旅行下降2%至2.51亿人次。Absolute Strategy Research补充,“今年回家过节的人比去年多,但我们迄今为止的数据表明,他们大多呆在家里,总支出相当少。”

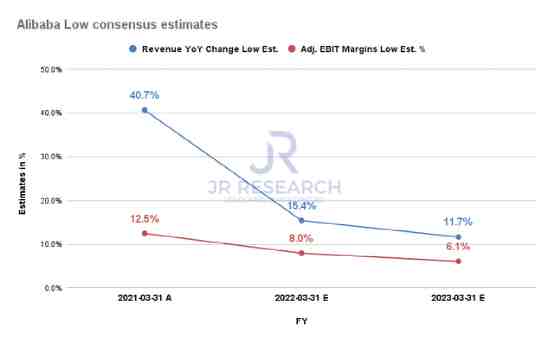

阿里低共识估计(来源:S&P Capital IQ)

持悲观态度的分析师最近都下调了对阿里巴巴的预期。值得注意的是,它们明显低于之前提出的平均共识。但是,与平均共识相比,这些分析师已经证明了他们对阿里股票过去三年预测的先见之明。

阿里的价格目前处于调整阶段,目前还没有足够的短期催化剂使其中期前景变得更加乐观。我们认为阿里的收入预期触底前,价格还有一段回落期。

它可能会在2022年底见底,因为某些宏观逆风可能开始减弱,其中包括供应链混乱和监管清晰度。

03

业绩前瞻

FactSet调查分析师预计,阿里巴巴今年的销售额为388亿美元,EBITDA(息税折旧摊销前利润)略低于71亿美元,每股收益为2.52美元。

预计阿里四季度营收将比2020年同期增长13%。经调整后的利润实际上预计将比去年同期下降25%,但环比三季度高出60%以上。

预计商品交易总额(GMV)将接近4030亿美元,将创历史最高水平,比去年同期增长10%。

在阿里巴巴公布最近一个季度业绩显示,客户管理收入占其总销售额的36%。客户管理收入主要来自淘宝天猫的广告费和佣金,该季度此项收入同比增速仅为3%,处于历史冰点,远低于市场预期的8%。如果本季度商家保持削减预算,预计该业务营收会放缓。

高盛等公司的分析师看好阿里国际商务业务。分析师预计国际销售收入为2亿美元,环比增长6%,同比增长16%。

此外,云计算业务增长情况值得关注。

04

分析师观点

彭博一致性预期,市场认为阿里巴巴本季营业收入或同比增长13%至2488亿元,调整后净利润或同比下降24.5%至457亿元。

JR Research说:“我们保持对阿里巴巴评级持有。阿里最消极的价格预测为140美元,隐含14.5%的上涨空间。但是,如果你考虑到阿里目前面临的两个宏观因素,那么即使没有被高估,它最多也算是合理估值。”

他补充道:“因此,我们鼓励投资者在再次购买阿里巴巴之前保持耐心等待更多数据。此外,美国市场的成长股调整提供了大量可供考虑的替代机会。所以,现在没有必要急于买入阿里。我们重申对阿里巴巴股票的持有评级。”

华泰证券认为,虽然经济疲软对阿里巴巴收入增长的影响或大于此前预期,但其在国内市场、技术、国际扩张方面的投资将助力其长期发展。淘特、淘菜菜对用户群扩张的拉动作用取得初步成果,显示阿里强大的管理执行力。给予阿里巴巴美股“买入”评级,目标价略微下调6%至195美元。

广发证券看好阿里巴巴未来前景,认为电商行业政策及竞争格局边际上继续恶化的风险不大,且不利因素已被市场预期。建议关注竞对冲击减弱、消费回暖后阿里巴巴经营基本面的反转机会。对阿里巴巴港美股均维持“买入”评级,目标价分别为185.95美元和181.33港元。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次