Snowflake与星环科技小记

编译 | 华尔街大事件

在生活中,我们有时不会有第二次机会。投资股票的好处是,市场经常给我们不止一次的机会来投资未来的大赢家。当我去年启动对福特汽车公司(F)的报道时,我非常相信我对福特的投资从长期来看会带来丰厚的回报,结果事情也比我预期的要好得多。

在上个月达到超过25美元的52周高点之后,由于广泛的市场消极情绪和该公司发布的所谓令人失望的2022年指导意见,福特股价重挫。最近股价的下跌促使我重新审视我对该公司的论述,同时也看了管理层发布的盈利指引,我现在有信心声称市场正在给那些在一旁等待的投资者第二次机会。

01

盈利后的大跌并不重要

该公司最近公布的收益没有什么可写的,但收益不达标肯定不令人鼓舞。有几个因素在这次盈利不足中发挥了作用,特别是全球半导体短缺。为了确定我们是否需要对该公司最近的财务表现和缺乏指导的情况感到担忧,我们必须看看两个变量的影响。

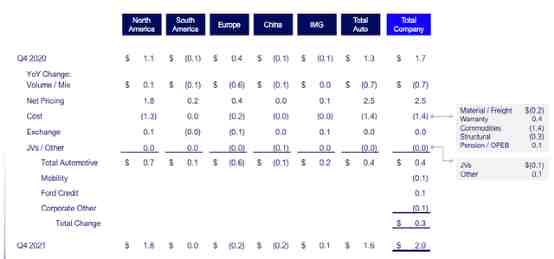

首先,我们来看看商品成本上升的负面影响。福特因商品价格上涨而承受了14亿美元的巨大逆风。鉴于商品价格持续走高,这可能是一个令人担忧的消息,这可能对营业利润率造成压力。然而,好消息是,通过定价的有利转变,福特在上一季度实现了25亿美元的逆风。

附表1:2020年第四季度至2021年第四季度的EBIT走势图

来源:盈利简报

尽管投资者似乎担心商品成本上升会损害利润率,但由于有利的定价趋势抵消了商品价格上涨的负面影响,调整后的EBIT利润率从2020年第四季度的4.8%提高到2021年第四季度的5.4%。现在最大的问题是,福特在未来几个季度也能做到吗?

为了评估这一点,我们需要看看美国轻型卡车和汽车的供需情况(因为美国占了公司收入的大部分)。美国对新车的需求非常强劲,但供应短缺正继续阻碍新车的生产,形成了一个严重偏向供应的市场。为了衡量我所说的情况,人们只需看看去年美国新车的平均销售价格。

根据凯利蓝皮书的数据,去年12月美国新车的平均销售价格从11月的46,329美元上升到了惊人的47,077美元。如果你想知道,平均价格在去年4月才首次突破4万美元,所以你可以想象平均价格在过去几个月里的飙升速度。只要价格持续上涨--到2022年底都会如此--福特和其他汽车制造商将成功地把不断上涨的商品成本转嫁给客户,保持他们的利润率不变。根据这一假设,我相信尽管2022年成本上涨,福特仍将享有健康的利润率。

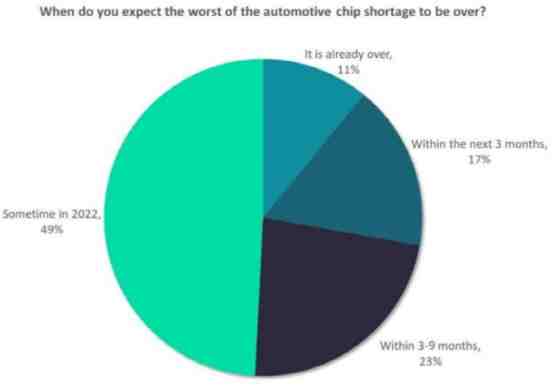

第二,全球芯片短缺带来的负面影响。惠誉评级公司预计,供应短缺将在今年下半年开始缓解,但我们不应忘记,对芯片的需求将在更长时间内保持在高位,对供应链造成压力。GlobalData利用1053名汽车行业专业人士的回答收集的调查结果也表明,今年年底情况可能会改善。

附表2:GlobalData调查的结果

来源: Just Auto

这里的时机是关键。我们现在知道,对新车的需求很旺盛,而且今年全年可能都会保持强劲。我们还知道,福特正在充分利用有利的定价条件,在成本膨胀中保持健康的利润率。一旦我们开始看到一些定价方面的不利因素(可能是在今年年底),全球半导体的供应就会得到改善,为福特公司提高产量和带来更高的收入铺平道路。

在考虑到这些发展和数据之后,我认为财报后的抛售没有什么意义,因为从财务业绩的角度来看,福特汽车似乎有能力在今年实现繁荣。

02

不费吹灰之力的增长

很多时候,公司不得不依赖债务资本来投资其未来。这本身并不是什么坏事,但如果一家公司能够通过内部产生的现金来支持投资,那就更好了。今天的福特,就有能力做到这一点。

截至2021年底,福特公司的现金和短期投资刚刚超过360亿美元,并指导今年调整后的自由现金流为55亿至65亿美元。由于有接近40亿股的流通股,该公司今年将按照目前每季度每股10美分的速度分配约16亿美元的现金股息。这些数字清楚地表明,福特公司今年的现金堆增长势头良好,公司强大的流动资金状况支持未来的增长投资。

03

结语

在我之前关于福特汽车的文章中,我已经讨论了许多积极的发展,包括电气化战略和数字投资。本文强调财报后的大跌为投资者提供了一个很好的机会,让他们加入福特的转折点。

随着该公司在成为电动车行业的主要参与者方面取得进展,估值倍数可能会扩大。在我看来,对福特汽车保持耐心,可能会使我们在未来十年获得多头收益。

END

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次