一文解决所有全球卖家问题

一年之计在于春,在1月初于上海举行的“品耀全球,赢之以恒——亚马逊全球开店线上跨境峰会”上,亚马逊平台官方分享了这些重要信息,结合外媒的信息披露,xO Lab 乘驿跨境电商物流协同创新实验室为您进行系统整理和分享。

一大品牌主张更新:从“布局下一代贸易链”到“共创全球品牌新格局”

两大引擎:全球创新和本地赋能

三大业务重点: 支持卖家布局全球业务、多元拓展;本地赋能卖家数字化转型;推动品牌卖家打造全球品牌。

![]()

(来源:亚马逊全球开店)

1

从哪里来,到哪里去

Cindy Tai 戴竫斐亚马逊全球副总裁 亚马逊全球开店亚太区执行总裁

“亚马逊全球开店见证了中国出口跨境电商从‘野蛮生长’到‘精耕细作’的飞速发展。接下来,行业将走向‘深耕长远’的新阶段,并开启出口跨境电商品牌出海的新时代。我们相信,出口跨境电商依然处于快速发展的上升通道,而品牌将是引领行业前进的最强力量。亚马逊全球开店将继续发挥全球资源优势、深化本地服务,秉持长期主义的理念,与中国卖家一道,把握品牌出海黄金十年的巨大机遇,推动更多优质、创新的中国品牌闪耀在全球舞台上。”

2

亚马逊平台 2022 三大战略重点

2.1

支持卖家布局全球业务,实现多元化拓展;

1. 布局全球业务:亚马逊已向中国卖家开放 17 大海外站点

目前,亚马逊已向中国卖家开放 17 大海外站点,除了北美、欧洲、日本等成熟站点之外,东南亚的新加坡站、南亚的印度站、以及中东等地区的新兴站点都蕴含着巨大的市场潜力,已有不少中国卖家在这些站点实现了良好的业务布局和增长。

2. 实现多元化拓展:运营简单化、选品精细化、业务多元化。

亚马逊将在账号注册、选品上架、物流仓储、合规运营等多个方面,推出和迭代更多全球化运营工具。同时,亚马逊将向卖家提供更多数据,帮助卖家了解不同国家顾客的选品需求,提升卖家选品效率。此外,亚马逊还将持续为卖家提供多元化的业务模式,例如亚马逊企业购、亚马逊授权品牌、亚马逊加速器等,帮助卖家拓展新的赛道和商机,实现长远稳健发展。

2.2

完善本地化服务,赋能卖家数字化转型;

继去年 7 月启用青岛办公室后,亚马逊全球开店已在全国 10 个城市建立了团队,并持续拓展区域合作伙伴关系,与当地政府、协会和服务商共同搭建、完善本地跨境电商产业集群,为卖家提供更全面的支持。2021 年 9 月,亚马逊全球开店在杭州跨境电商园升级的基础上,将亚洲首个综合性卖家培训中心设立在杭州,以一站式的培训服务满足不同区域卖家的需求,促进跨境电商专业人才培育和储备。

此外,亚马逊全球开店还通过卖家公开课、官方微信、官方直播和讲堂等多种方式,为卖家提供丰富的培训课程,满足卖家不同阶段的学习需求。2022 年,亚马逊全球开店将不断加大对区域团队的投入,拓展对中国卖家的支持领域,为卖家提供更贴近的服务。

2.3

推动卖家打造全球品牌,创造长期价值。

1. 创建品牌,提升品牌

品牌打造,不是一蹴而就的事情,运用好亚马逊提供的工具的同时,卖家需要放下对短期利益的专注,建立长期投入的决心,开发优质的产品,挖掘独特的品牌理念,最终获得品牌价值的长期回报。

2. 兼顾短期业绩,实现长期品牌价值

亚马逊为卖家提供涵盖品牌打造全周期的产品和服务,包括品牌形象和展示、引流和推广、品牌分析与洞察、品牌保护等多个维度,并持续投入品牌打造工具以及产品的创新和优化,帮助卖家兼顾短期业绩的同时,实现长期品牌价值的积累。

针对品牌卖家不同发展阶段的特点,亚马逊全球开店也推出起跑、助力、飞跃三大计划,满足不同卖家打造品牌的需求。

3

亚马逊平台目前市场概况

3.1

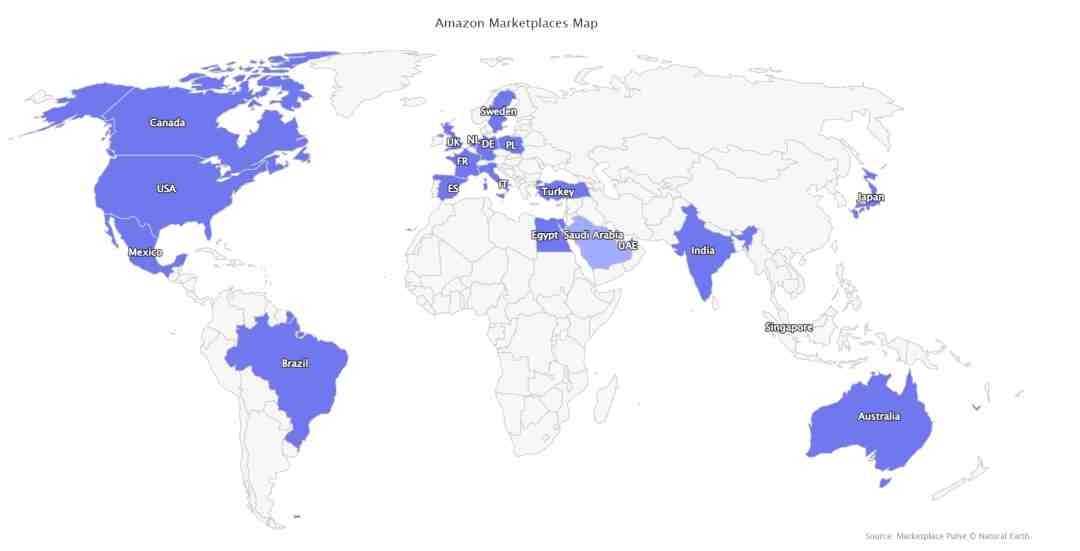

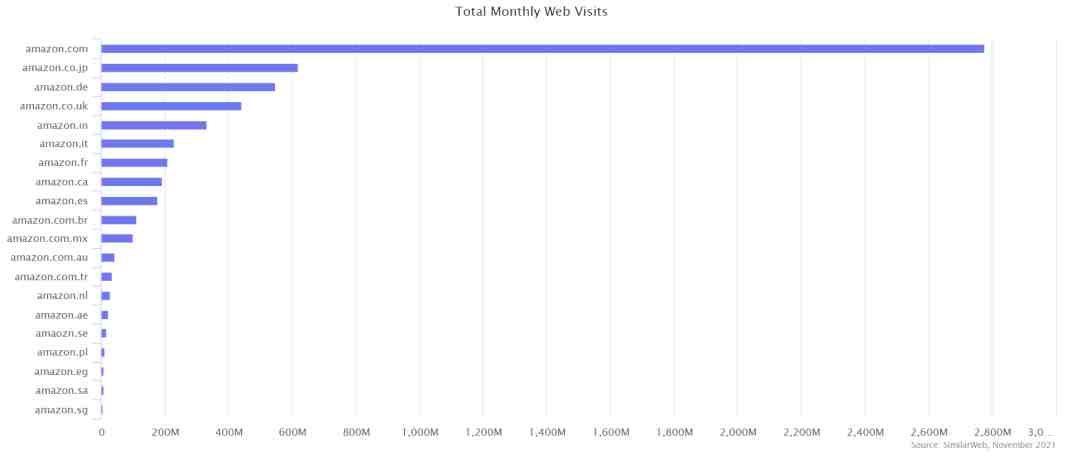

亚马逊全球市场及流量分布

2021 年亚马逊又增加了两个市场——埃及和波兰——以达到 20 个全球市场。亚马逊于 9 月 1 日在埃及推出,3 月 2 日在波兰推出。

美国的 Amazon.com 仍然是最重要的市场,占其全球 20 个市场总访问量的近 47%。接下来的三个——日本、德国和英国——各占 10% 左右。前五个市场(美国、日本、德国、英国和印度)占网络流量的近 80%。在埃及和波兰新推出的市场以及之前推出的市场对整体 GMV 的增长贡献甚微。

3.2

亚马逊卖家组成结构

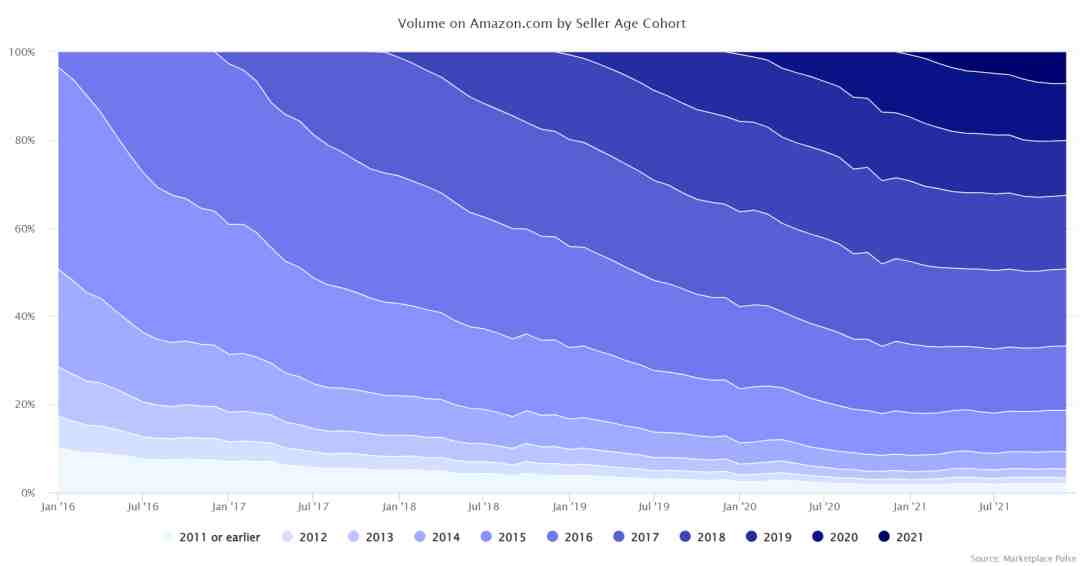

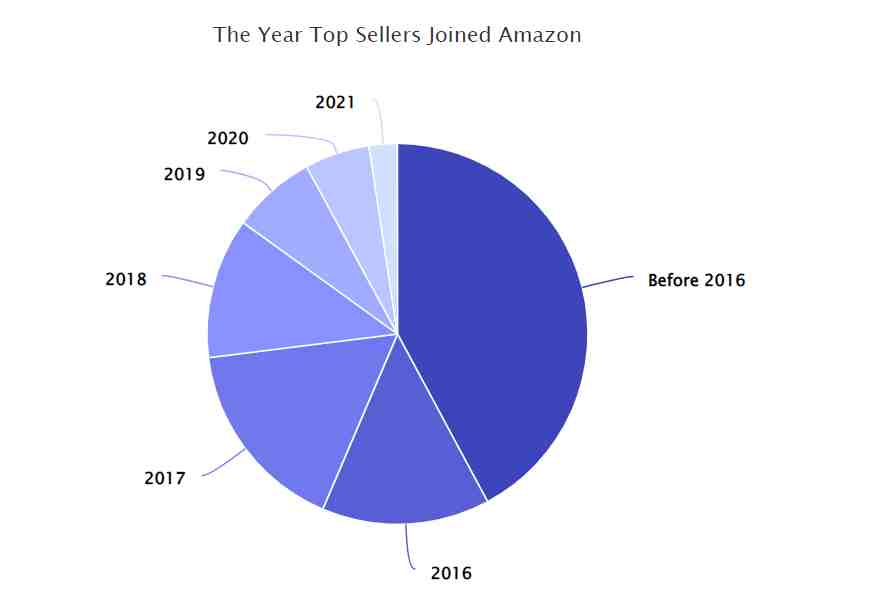

亚马逊市场上越来越多的销售额来自多年来一直在其上的卖家。超过一半来自于 2017 年或更早加入的人。尽管新卖家不断涌入,但仍以每天数千人的速度加入。与此同时,新卖家正在寻找机会并带来增量市场增长。新卖家正在增加现有基地的数量。与此同时,一些老卖家流失(因为他们停止销售、被暂停或有其他原因)。数据显示,卖家的流失速度比新卖家的加入要慢。不断扩大的整体市场 GMV 允许新卖家在不影响现有卖家销售额的情况下增长。因此,亚马逊市场尚未饱和。

亚马逊的卖家构成数据显示,市场并未饱和,卖家多年来一直很成功,客户流失稳定,新卖家找到机会。亚马逊的同期群分析是按月按卖方在市场上的第一年细分的总销量,并表示为占总量的份额。如果图表中最右上角的层(代表最新卖家)看起来有很大不同,则表明市场存在健康问题。它在视觉上代表了可持续性和竞争的平衡。如果这一层同时比前几年小得多,市场就会饱和。如果比早些年更大,老牌卖家的流失速度会更快。榜单中最大的群体是五年前加入亚马逊的企业——56% 的企业自 2016 年或更早以来一直在销售。只有 8% 是过去两年加入的卖家。这些数据加强了依赖亚马逊市场的企业的长期可持续性。

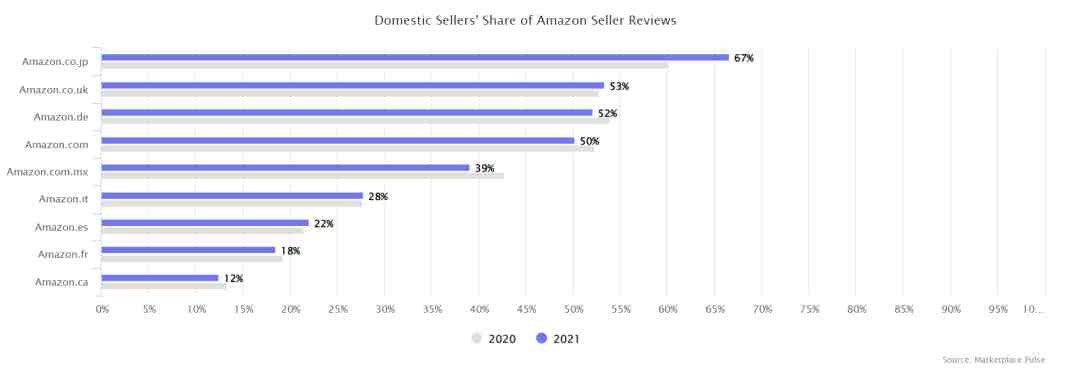

亚马逊在其全球市场上的大部分市场销售额来自国内卖家,其次是中国卖家。其他国家加起来只占很小的百分比。法国、意大利、西班牙、墨西哥和加拿大的国内卖家不到一半。关键的发现是国内业务相对较小,亚马逊的跨境销售集中在少数几个国家。例如,欧洲和美国之间几乎没有重叠:欧洲卖家只占美国销量的一小部分,很少有美国卖家在欧洲蓬勃发展。

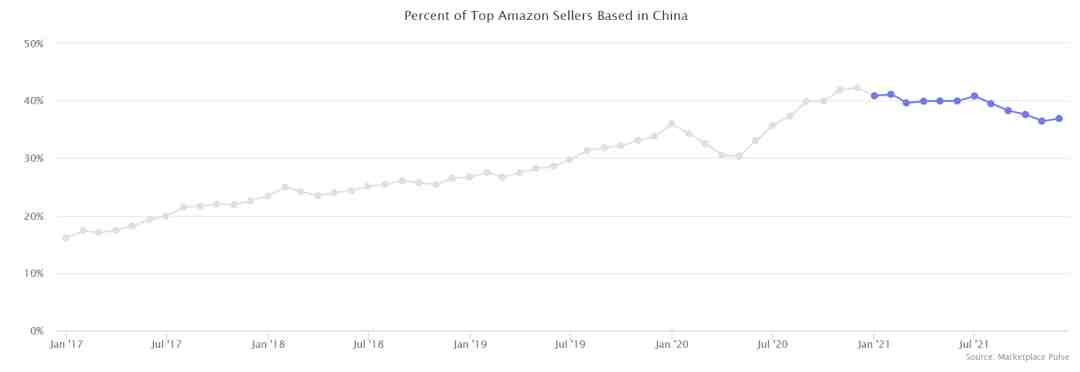

在 2021 年的大部分时间里,中国卖家在亚马逊市场上的市场份额都在下降。在多年增加市场份额之后,这一趋势出人意料地逆转了——与之前的五年相比,2021 年是一个反常现象。

此前,中国卖家在顶级卖家 Top sellers 中的市场份额逐年增加:2017 年从 16%上升到 22%,2018 年从 23%上升到 26%,2019 年从 26%上升到 33%,2019 年从 35%上升到 42% 2020 年。到 2021 年底,33% 的 Top sellers 来自中国。从年初的 40% 下降到 2020 年 1 月几乎下降。该数字是亚马逊四个核心市场(美国、英国、德国和日本)的平均值,来自对超过 90% 的顶级卖家的分析其营业地址能够可靠确定。在这四个市场中,它在美国亚马逊上的跌幅最大,而其他三个在今年大部分时间里持平,到年底才开始下降。

3.3

2021 亚马逊全球 GMV 数据及增速

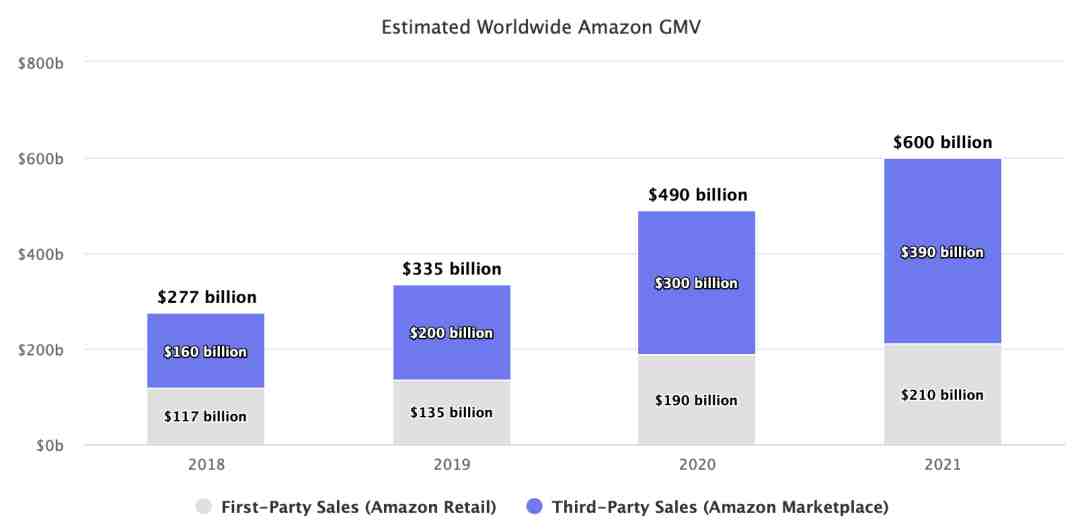

根据外媒 Marketplace Pulse 报道,2021 年,亚马逊上销售了价值 6000 亿美元的商品。包括亚马逊自营和第三方平台的销售额在内的总商品交易量 (GMV) 在三年内翻了一番。大部分增长来自第三方平台。基于亚马逊披露的估计,亚马逊的销售额(也称为第一方销售额)达到 2100 亿美元,同比增长 11%,第三方市场销售额达到 3900 亿美元,同比增长 30%。

(来源:Marketplace Pulse)

3.4

2021 亚马逊在全美电子商务市场份额

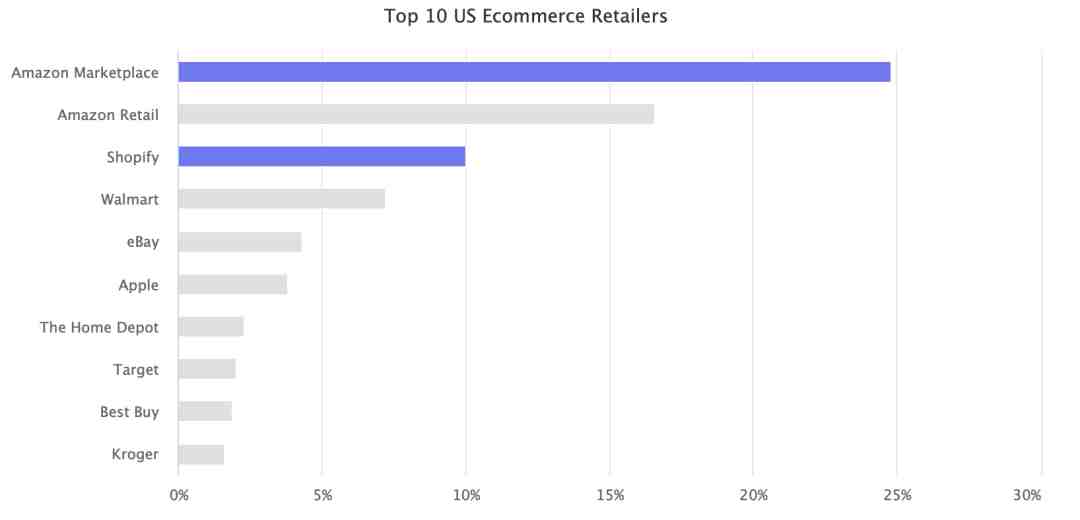

亚马逊第三方平台营收在美国电子商务总支出中的市场份额约为 25%。根据 eMarketer 的数据,亚马逊(包含第三方平台和自营业务营收)在 2021 年占美国所有电子商务销售额的 41.4%。

Shopify 不在列表中,因为它不是零售商或平台。但是,如果所有 Shopify 商家都是一家零售商,它将成为美国第三大零售商,市场份额约为 10%。其意义不在于 Shopify 是否与亚马逊或其他零售商竞争(事实并非如此),而在于它代表了直接面向消费者零售的可行性。

(来源:Marketplace Pulse)

3.5

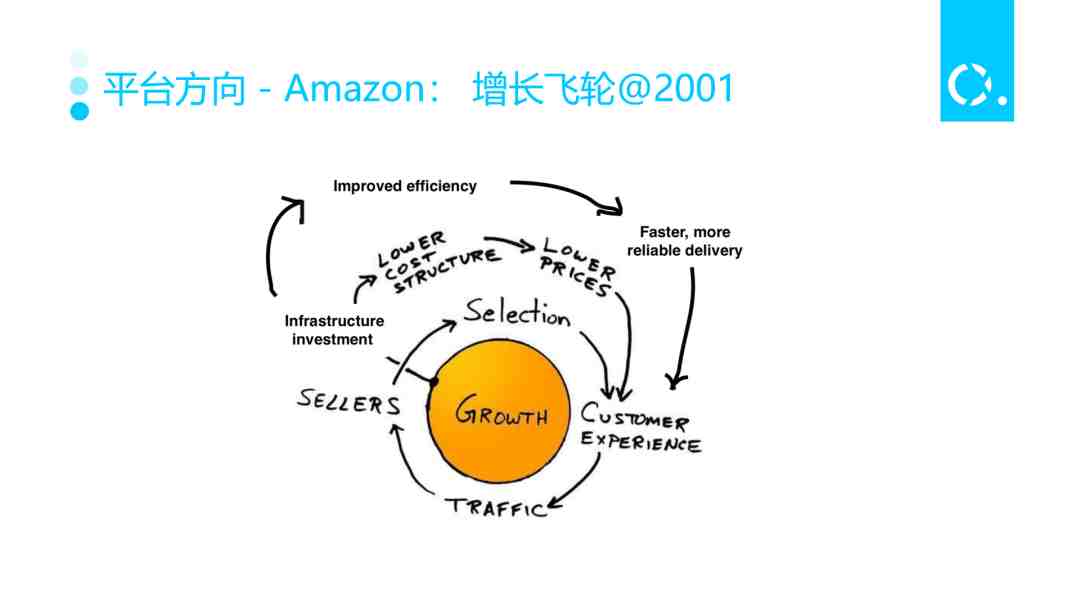

亚马逊的“飞轮效应”

"飞轮效应"是《从优秀到卓越》一书中首先提出的概念,吉姆·柯林斯讲到,“飞轮”形象描述了从优秀公司向卓越公司转变过程中的全部感受,这个转变是一个积累的过程——循序渐进的过程,一个行动接着一个行动,一个决策接着一个决策,飞轮一圈一圈地转动——它们的综合就产生了持续而有壮观的效果。好的商业模式就好比一只非常巨大的飞轮,最初会很难将其转动起来,但只要坚持不懈,全力以赴,一旦突破某个临界点,飞轮将会越转越快,最终使企业走向卓越。这一思想对贝佐斯的触动很大,引发其对亚马逊的飞轮该如何转动起来的深深思考,并最终找到了亚马逊的飞轮效应。

贝佐斯认为,亚马逊的飞轮是以客户体验为基础,只有客户能够获得更好的体验时,网站流量自然就会增加;更多的流量又会吸引更多的卖家来亚马逊的网站卖商品;卖家的增多,顾客就有更多更丰富的产品可供选择;更多的商品选择,又会推动客户体验的提升。与此同时,随着飞轮的转动,亚马逊的运营成本会被分摊,形成更低的成本结构,从而带来更低的价格;更低的价格又可以进一步推动客户体验的提升。上述的几个要素之间形成了闭环的“增强回路”,互相推动,彼此循环增强。

2014 年亚马逊年度股东信中,贝佐斯开头写了这么一段话:“一个梦幻般的业务一般要有四个属性:一是客户非常有需求;二是它能成长到很大的规模;三是资本回报率高;四是它能抵抗时间——也就是能够存续很多年。当你找到这样一种业务的时候,你应该把它紧紧抓住不放。嗯,我很高兴地告诉大家,亚马逊不止有一个这样的业务。经过二十年的努力和冒险,以及好运气之后,我们现在已经有三个毕生追求的业务了:Prime、Marketplace 和 AWS。”

从 2005 年开始相继推出 Prime 会员、Marketplace、FBA、AWS 这四大业务,逐步构建出“飞轮效应”的商业蓝图。正是凭借飞轮效应,亚马逊的业务保持着高速增长。

(来源:乘驿轻咨询内部资料)

3.6

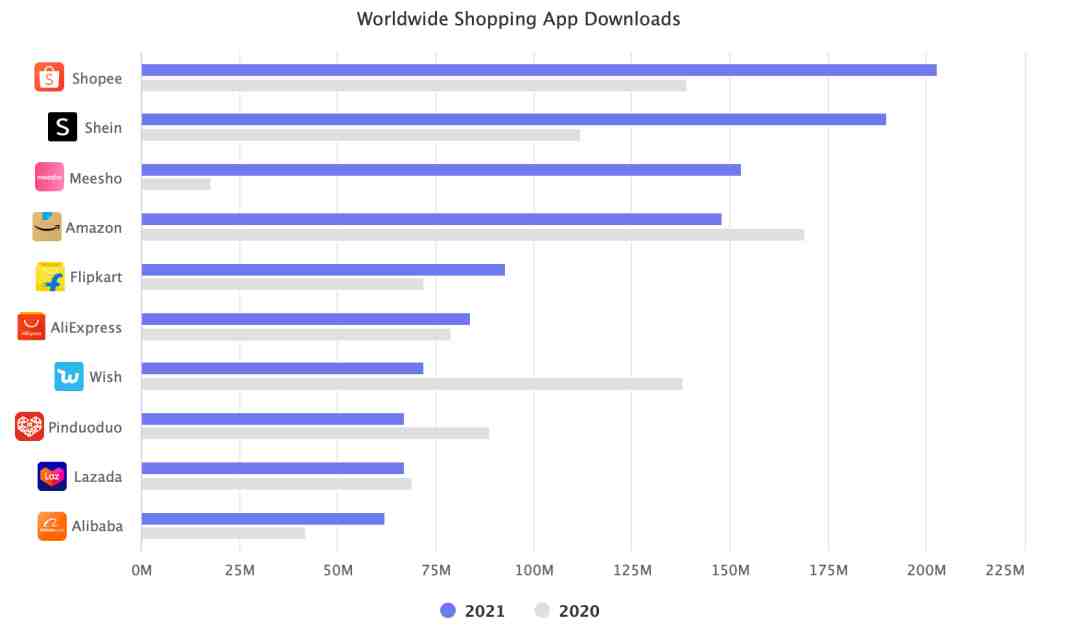

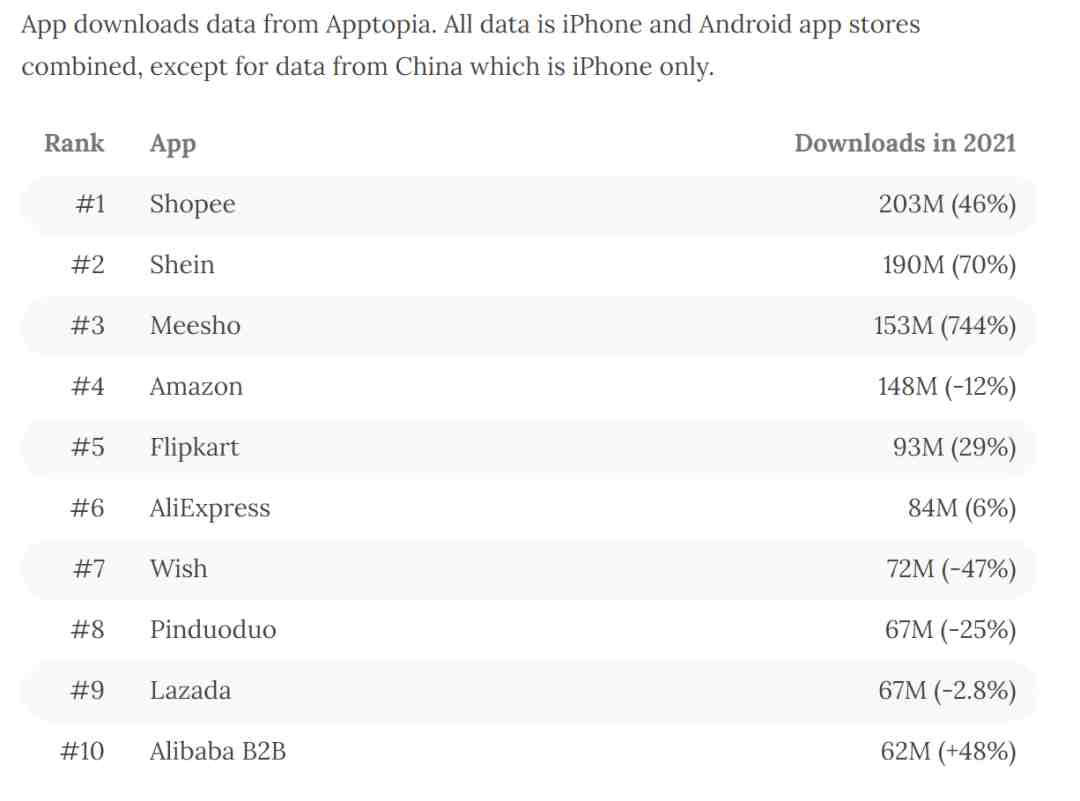

美国主流平台竞争态势图

亚马逊在 2021 年的全球购物应用下载量中排名第四——它们是 2020 年下载量最高的应用。亚马逊在美国的排名中仍然排名第一,但 Shopee、Shein 和 Meesho 在全球排名中超越了它。

Shopee 于 2015 年首次在新加坡推出,是 2021 年全球下载次数最多的购物应用程序。它为东南亚和东亚以及几个欧洲和拉丁美洲国家的消费者提供服务——例如,它在波兰和巴西排名第一。它正在迅速扩展到更多市场,例如印度。

Shein 是一个快时尚市场,于 2008 年以 SheInside 的名义在中国推出,击败了亚马逊、H&M 以及几乎所有其他公司,成为中国服装工厂与西方 Z 世代客户之间的纽带。它是下载次数第二多的应用程序。它在 200 多个国家销售,但不在中国。

Meesho 是 2015 年推出的印度社交商务应用程序,排名第三——它在 2021 年之前并未受到关注。它为制造商提供了一个平台,可以将产品销售给可以通过 WhatsApp 等社交渠道转售的消费者和经销商。独特的是,它向卖家收取 0% 的佣金。它还不是一个全球应用程序,但在 2021 年的大部分时间里,它一直是印度所有类别中下载次数最多的应用程序。

亚马逊排名第四。它从 2020 年的第一名下降,因为其他三个应用程序的增长速度要快得多。前 10 名中的其他人不太可能很快超越它。然而,亚马逊也对大幅增加下载量表示怀疑,因为它去年一直在越来越小的市场推出,比如埃及和波兰。

移动商务在某些市场更为突出,而一些公司则专注于这一点,因此应用下载量的排名与每家公司的相对规模不匹配。尽管在 Shopee 的下载量中排名第四,但亚马逊的 GMV 交易量是其数倍。尽管如此,移动商务的增长速度仍快于整个电子商务。这就是为什么必须注意颠覆性公司的原因。除了他们的目标市场之外,任何人仍然不知道 Shein。大多数人在美国没有听说过 Shopee 或 Meesho,因为他们在那里并不活跃。然后,中国也有拼多多。前 10 名中的所有应用程序也是平台 - 没有一个是零售商;他们每个人都由成千上万的卖家组成。

在美国,亚马逊在 2021 年仍然排名第一。但是,Shein 或 Shopify 的 Shop 可能会在 2022 年超越它。前 10 名中的其余部分将不会挑战它,而且大部分都是自己失去下载量。这份名单强化了领先公司比其他公司大得多。全球名单上的另外两家美国公司——eBay 和 Wish——即将退出。Wish 在 2021 年仍然存在,但在所有应用程序中下载量下降幅度最大。

Shopify 的近乎平台商店值得注意。2021 年,它仅次于亚马逊和 Shein,排名第三。尽管功能集很少,但它很容易成为 2022 年美国下载次数最多的购物应用程序。安装了该应用程序的庞大用户群对 Shopify 来说是一笔可观的资产,因为它解决了市场引导问题。

Klarna 是一款将金融服务与购物相结合的“先买后付”(BNPL)应用程序,于 2021 年首次进入美国前 10 名。2021 年底,它推出了可以通过该应用程序在所有在线商店购物的功能,即使他们没有与 Klarna 整合。通过从 BNPL 服务演变为购物的入口点,它(以及其他类似 Affirm 和 Afterpay 的服务)在购物中的作用增加了。

业界在美国亚马逊的集中程度常常令人震惊。在考虑市场 GMV 和未来潜力时,这个列表变得很小。亚马逊位居榜首,eBay 紧随其后(但正在吃力地获得相关性),然后是沃尔玛。没有其他市场。Wish、Google Shopping、Target 和其他公司承诺提供市场但没有兑现。Wish 仍然主要由中国卖家组成,该应用程序在扭转这一局面方面取得的进展为零。谷歌购物看起来像是在建立一个市场,但在谷歌再次调整策略后,它又回到了价格比较引擎的位置。Target 表现出色,但仍然是一个只有数百名卖家的邀请市场。

相反,市场已经从平台卖家演变为品牌建设者。这就是 Shopify 所代表的,尽管它不是一个平台。虽然许多专注于亚马逊的卖家继续等待下一家公司挑战亚马逊,从而让他们实现多元化,但下一家公司却被证明是直接面向消费者的。与其期待 Target、Wish、Google、eBay 和许多其他承诺成为挑战者的公司,机会以 Shopify 的形式出现。“亚马逊卖家”或“平台卖家”的概念已成为过去。现在是卖家。

(来源:Marketplace Pulse)

(来源:Marketplace Pulse)

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次