跨境时尚电商Shein或重启IPO计划

作者 | Chetan Woodun

翻译 | 华尔街大事件

联华电子公司是一家相对较小的代工企业,在巨头台积电(TSMC)的阴影下运营。

其较小的规模并没有阻止联华电子在其投资资本的方式上迅速提高效率。

更重要的是,在比较2021年和2020年的总销售额时,它现在的增长速度超过了其巨头同行,这表明它值得更高的估值。

尽管如此,在目前科技股通常比大盘更容易波动的市场条件下,我在对该公司估值时表现出一定程度的缓和。

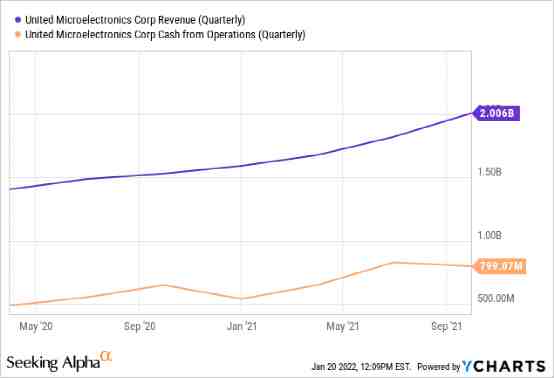

联华电子公司 ( UMC ) 早在去年3月至4月期间半导体供应紧缩最严重的时期就备受关注,当时它能够从主要由汽车制造商组成的客户那里获得预付款。这是以前闻所未闻的事情。

因此,如下图橙色图表所示,截至2021年第二季度末,运营现金飙升至8亿美元以上,而随着这家公司持续向客户交付零部件,第三季度的收入增长更为迅速。

现在,除了汽车行业,该公司还受益于计算、消费和通信领域强劲的芯片需求。2021年第三季度12英寸晶圆出货量增加。它还受益于增强的产品组合,这有助于平均售价或ASP的提升。去年毛利率和营业收入飙升,最终导致盈利超预期。

现在,由于第四季度的财报将于1月25日公布,我的这篇论文的目标是提供一些初步的见解,了解在供应链瓶颈和通货膨胀的环境下,遍布亚洲的联电工厂,销售情况将如何。

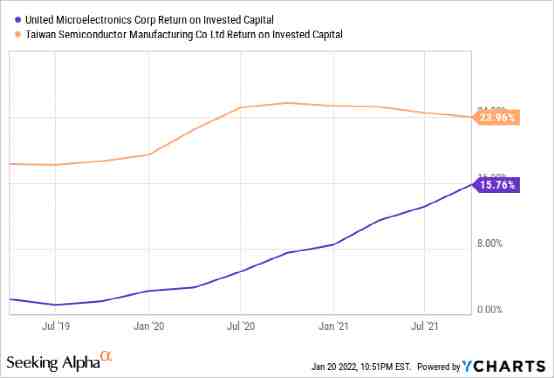

我首先分析了资本回报率,这是过去小型铸造厂相对于大型铸造厂处于不利地位的领域。

01

首先,UMC能够为其28纳米制程生产单元的投资获得额外资金的方式值得进一步关注。虽然市值6134亿美元的巨头台积电 ( TSM ) 不得不主要使用自有资金,或者从银行获得资金,甚至其位于美国的晶圆厂提供资金,但规模相对较小的联电(283亿美元的市值)能够从汽车制造商那里获得预付款。这也意味着它不仅受益于有保证的订单,而且还受益于更好的定价。

在这个阶段,一个关键指标是投资资本回报率或ROIC。这更像是一个盈利比率,但它还有一个额外的优势,那就是它还衡量了一家公司是否有护城河,这表明它具有强大的竞争地位。联电的ROIC虽然低于台积电,但如紫色图表所示正在快速增长,这意味着它在使用资本方面变得更有效率。

另一方面,台积电在2020年中期达到20%以上的回报率后,似乎在提高资本投资效率方面遇到了一些困难。因此,虽然联电在芯片产量方面可能远远落后于台积电甚至三星电子,但联电提供的证据表明,在以较小规模运营的同时提高效率是可能的。

此外,随着时间的推移,这种提供更好资本回报的能力也很重要,因为该公司仅在2021年就在资本支出上投资了23亿美元用于扩大芯片生产,约占其2020年总销售额62.97亿美元的0.37倍。相对于销售额的大量投资,我通过查看 2021 年的收入来评估这是否是一项富有成效的投资。

02

从企业网站公布的月销售收入来看,2021年12月为新台币202.8亿元,同比增长32.65%。这一增幅低于11月份33.52%的增幅,但销售额仍按季度增长,如下表黄色突出显示。因此,根据我的计算,第四季度的销售额为新台币59.1元。

月度、季度和年度净销售额(来源:联电企业网站)

与行业相比,根据半导体行业协会(SIA)发布的月度数据,11月全球芯片销售额同比增长23.5%,环比增长1.5%(来自10 月至 11 月)增加。这分别低于联电的33.5%和2.6%的增长,表明这家小型代工运营商的增长速度快于行业。

扩大与台积电的比较,虽然后者10月至11月和11月至12月的芯片销售额增幅分别为10.2% 和4.8%,高于联电,但这家规模较小的企业在2021年仍实现了更好的整体增长。因此,其2021年的总销售额比2020年好20.47%,超过了TSM的18.5%。

虽然这在绝对数字方面可能意义不大,因为TSM去年的总销售额为1.59万亿新台币,是其较小同行2130亿新台币的7.45倍,但对于以收入增长为关键指标的估值而言,这确实是有意义的。

03

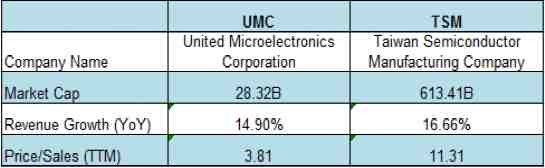

首先,下表提供的年度收入增长数据是针对2020年的,当时联电的增长率较低。然而,现在情况发生了逆转,到2021年,联华电子的增长速度更快,增长了近两个百分点。

指标与同行的比较

因此,这意味着联电以 3.81 倍的历史市销率计算的估值也需要调整。因此,鉴于目前科技股市场波动(在从成长到价值的轮换),调整为适度的5倍,基于当前10.88美元的股价,我获得了14.5-15美元的估值,计算如下:

目标股价= 5/3.81 x 10.88 = 14.27美元。

回到投资回报率,它应该会继续保持上升趋势。根据联电高管的说法,预计2022年晶圆出货量和ASP(以美元计)将增加,而产能利用率预计达到100%。与此同时,需求在上升,公司能够通过提高生产效率来弥补更高的原材料(原始晶圆)和劳动力成本。

因为采取谨慎态度,该公司也经历了一些零部件短缺,但这些并未影响生产。此外,截至第三季度末,库存水平已达到8.313亿美元或230亿新台币,创历史新高。只要需求继续强劲,这应该不是问题。为此,联华电子多元化创收,其第三季度约65%的收入来自亚太地区,其次是北美22%,其余15%来自欧洲和日本。我还发现库存占总资产的百分比仅为5.40%。这表明该公司与库存相关的资产比例相对较低。

最后,联电在营收方面大多处于台积电的阴影之下,但现在联电在增长方面占据了上风。同时,联电迅速提高了资金使用效率,这不仅是更好的盈利能力的代名词,而且也是金融机构在资本支出往往非常高的行业分配资本时使用的有用标准。联电支付的股息收益率也高于其巨头同行,在第三季度末向股东支付股息后,其手头现金仍有1130亿新台币(约合40亿美元)。

END

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次