阿曼2022年预算赤字为11年来最小

2022 年将面对“海运运费持续高企、多式联运费率上调、航空运力依旧紧张”——三重打击。

根据德鲁里最新的集装箱预报员报告,由于供应链中断继续限制运力,2023 年之前新船保持相对较低的增长速度,海运费率预计将持续高位。2023 年之后,对于承运人来说,事情或许不会那么轻松,过去几个月的一系列新订单将改变集装箱航运的供需动态。

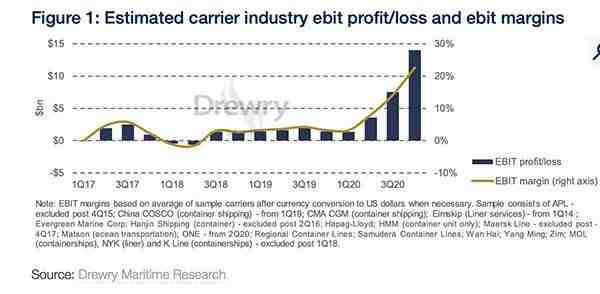

德鲁里对这样一个高运费的环境能够持续多久,承运人的高盈利空间也有所调查。报告指出,2020 年承运人营业利润增速呈现直线上升趋势,每季度几乎翻了一番。

从 2020 年下半年开始,运费大幅上涨的因素:疫情带来消费品需求大幅增长,同时也使得港口受到限制,以致供应链中断。

德鲁里认为,西海岸港口每天24小时工作方案举措不够解决当下系统僵局。

分析人士认为,这将需要公私合营部门投入基础设施和车队、生产力提升以及更高薪酬吸引更多货车驾驶员进入行业,以减少货运积压,解决集装箱供应链问题。

港口拥堵、集装箱装置短缺等现象在过去一年内一直存在,并且延续至 2022 年,将进一步限制运力可用性,导致现货及合同平均费用大幅上升。随着合同费率更高,几乎可以确定又是一个高利润的年份,2022 年或将再次刷新盈利纪录成本和租船费率。

2022 年将继续受供应链、用工难等因素影响,但随着经济市场更加强劲、解决方案更加完善,2022 年运输运营会比 2021 年更好。根据美国货运协会对美国货运预测,2022 年货运吨位将飙升至 24%,从而使得行业收入增长 66%。

报告预测,到 2022 年,卡车运输的货运吨位份额将上升到 70%,铁路货运将下降到 14.6%。

虽然海运增长将放缓至 7%,但预计到 2022 年,整体多式联运市场将超过 300 亿美元,高于 2016 年的 110 亿美元,这一增长也带动了依托商用卡车运输的产品需求。

在多式联运提供更可靠的服务产品之前,它将继续受到货运市场的冲击。与往常一样,多式联运运价将落后于一般货运趋势,随着运价的上涨创造需求,工资、高柴油等带来的压力也可能会让货车运价保持在较高水平。

(图片来源于网络)

联邦快递宣布了 2022 年的总体费率上调,去年是自 2013 年以来 GRI 平均费率上调的最高年份,2022 年联邦快递的平均费率上调幅度为 5.9%。与往年相比,此次费率飙升大幅增加。

大部分行业仍在努力应对全球集装箱运输中断,2022年航运瓶颈将继续存在,但随着新供应链供给能力和解决方案落地以及对雇佣更多货车驾驶员的重视程度,拥挤的港口将会出现缓慢改善。

由于客机运力下降(因 Omicron 防疫措施)以及不堪重负的地勤人员短缺导致的交付延长,航空货运运输压力大大增加。香港等地严防疫情,限制了不少航空货运商的业务开展。

由于疫情变种、疫苗配送需求等因素,航空货运市场依旧非常苛刻且运力紧张,这意味着运费全面提升。2022年,运力和需求将成为托运人的重点。

随着农历新年即将来临,亚洲航空货运费率已经从旺季高点回落,预计将再次上涨。

Freightos 航空指数显示,中欧航线价格已从 12 月中旬的峰值下跌 30% 至 5.68 美元/公斤,Freightos 市场数据显示亚洲-美国西海岸的价格也出现了类似的下降。但新冠疫情对机组人员可用性、乘客出行及亚洲防疫措施收紧等方面的影响,已经在减少可用运力,将有助于保持运费上升或攀升。

随着全球经济的快速转型,供应链物流行业新一波长期机遇已然出现,航运市场呈现暴涨趋势,航空货运迎来前所未有的机会,多式联运在加速转型中发挥着重要作用,增速可能延续至 2022 年底,随着新增运力投入出现周期性调整。

《环球前瞻》:百晓网国际视角观点类栏目,致力于整合海外专家、权威机构、知名媒体等对于跨境电商物流领域的深度观点,以国际视角探究跨境电商物流领域的全球最新动向。

作者 | CFF、Patrick Burnson

翻译 | Sean

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次