再一次封号!亚马逊平台欺负卖家?

据晚点Latepost报道,拼多多即将推出新的跨境电商平台,首战美国。

这一独家新闻迅速刷屏了跨境电商圈。同时也牵动着很多跨境电商卖家和关注拼多多的美股投资者的视线。

因为去年字节跳动推出跨境电商平台Fanno的时候被我乌鸦嘴给说中了,所以也有朋友来问我的观点。

从目前拼多多对外透露出极为有限的信息中,我们大概可以得知以下一些信息:

1、目标市场,欧美

2、品类方面:低价日用百货

3、模式方面:据媒体报道“对标SHEIN”

之前我在分析Fanno的时候,从流量,市场,供应链几个维度来做了分析。

感兴趣的读者可以参考:字节跳动嫡系,出身不凡的Fanno,能否成就非凡?

我们也同样来看看,拼多多要想做成,这几个方面有什么优势或挑战吧

1、首先是流量:

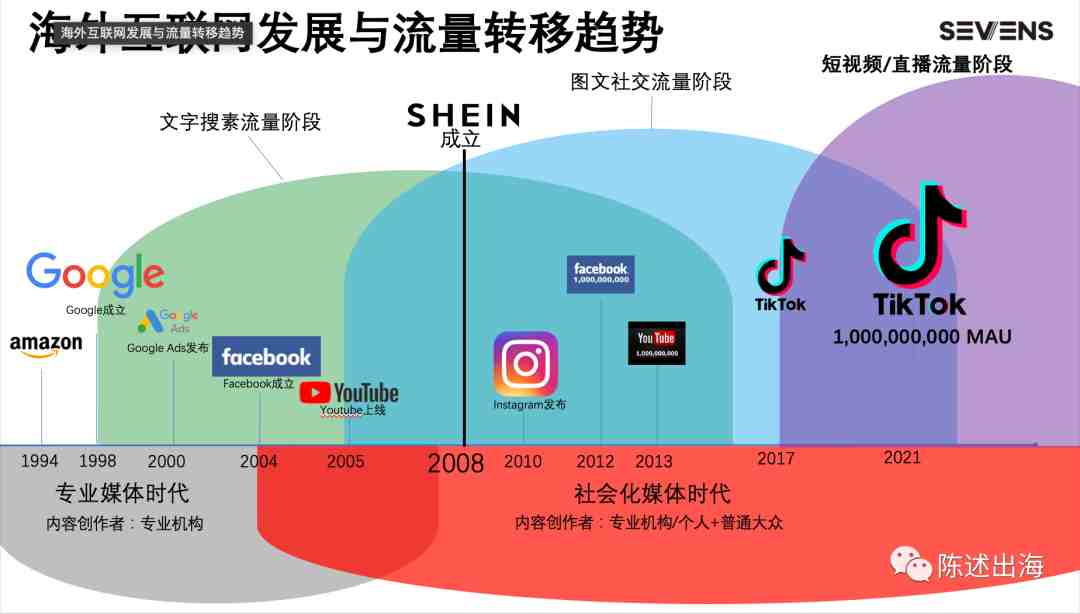

SHEIN是伴随着移动互联网快速发展起来的,吃到了图文社交流量以及红人营销的巨大流量红利。

而2022年的今天,海外市场明确可见的新流量红利只有TikTok的短视频一家。

而TikTok自己也在探索基于短视频和直播的电商闭环。

作为字节跳动国内电商的同行和直接竞争对手,拼多多能够吃到多少TikTok的海外短视频流量红利尚未可知。

海外市场无论搜索还是图文社交的电商流量费用已经很高。

在没有结构性流量红利的情况下,拼多多如何能够低成本获取用户,这是摆在面前的第一个挑战。

2、市场

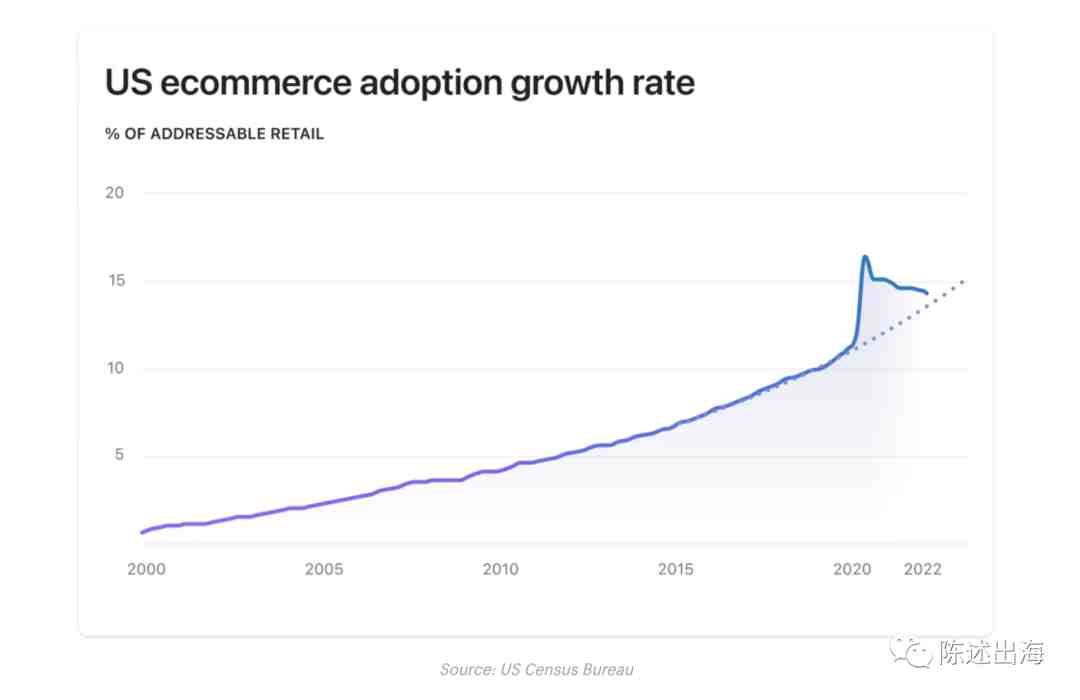

同Fanno面对的西欧市场一样,美国市场是非常成熟的电商市场。今年的增长速度已经回落到疫情前的每年约增加1%的渗透率左右。

而作为发达市场,这些市场的主要用户的线上购物习惯早已养成。并没有像新兴市场的结构性新增线上购物用户的机会。

拼多多在国内的迅速崛起采用的是农村包围城市的策略,通过大量廉价的商品补贴加上“砍一刀”为代表的病毒式传播,

迅速占领了四五线城市及农村下层市场的增量用户。在美国这种用户习惯成熟,监管严格的市场,恐难复制国内的激进玩法。

3、供应链

拼多多选择的日用百货,和Fanno之前的品类并无核心差异。正如和之前点评Fanno的一样

这类低价标品,不同于SHEIN的快时尚产品,很难为欧美成熟电商市场的用户带来差异化的用户体验,也难以实现用户的留存和持续的复购。

国内拼多多除了早期的各种廉价低质的日用品之外,后续的用户破圈依靠的则是大品牌商品的巨额补贴。

而缺乏品牌知名度,以铺货为主的跨境电商本土供应链,对于海外的消费者能够带来多大吸引力,也是一个很大的问号。

总的来说,作为中国外贸的转型升级之路,跨境电商仍然具备极大的想象空间。

也吸引了阿里巴巴,字节跳动,拼多多这些国内巨头前赴后继的入场。

但即使对于这些手握巨大资本的巨头玩家们来说,要做成新电商平台,也极为挑战。

在没有巨大的流量红利或者颠覆式的模式创新的情况下,成功概率很低。

不过,对于品类匹配的跨境电商卖家们来说,巨头用钞能力给予的免费流量补贴,不薅一薅羊毛,倒也确实可惜。

相对于巨头的跨境电商的平台梦,对于大多数中国跨境电商的卖家来说,

未来十年,仍然是建设出海品牌的绝佳机遇期。

专注于垂直品类,做好产品创新,本地化的品牌内容,重视用户运营与消费体验。

才是虽然困难但更能把握的出海之路。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次