关于SEO亚马逊标题title中用什么标点符号好?

2022-01-12 07:00:00

89

作者 | 沈建光 京东集团首席经济学家

来源 |《中国外汇》2022年第1期

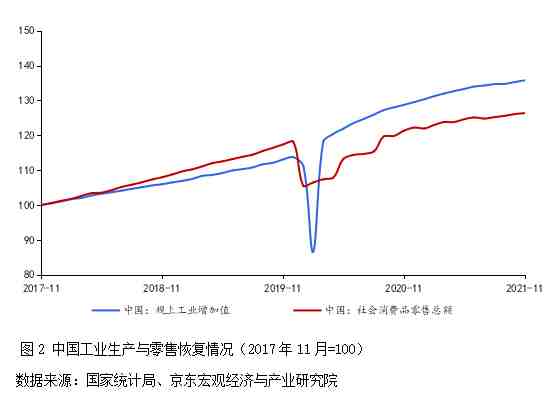

中国的应对则截然不同,更加着眼于供给侧,总体呈现供过于求的恢复态势(见图2)。相较于美国直接补贴居民、刺激需求侧的做法,中国采取的“六保”政策更加倾向于从企业端发力,如对中小企业减税降费、提供专项贷款、财政贴息、发放定向补助、支持地方政府“两新一重”和抗疫相关支出等,为保障产业链、供应链稳定运转、疫后经济企稳回升提供了强有力的支撑。

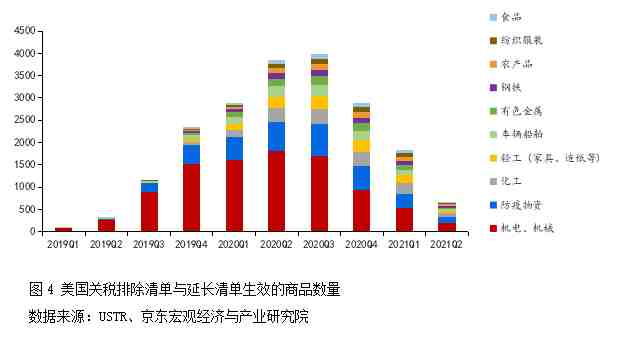

美国供需缺口短期难以消除,中国制造仍不可或缺

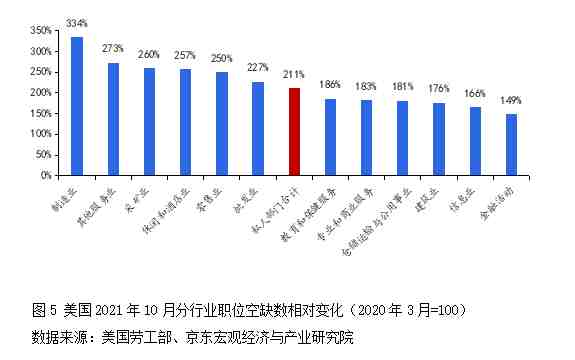

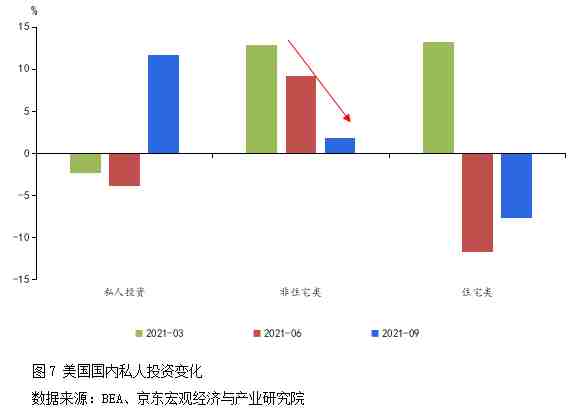

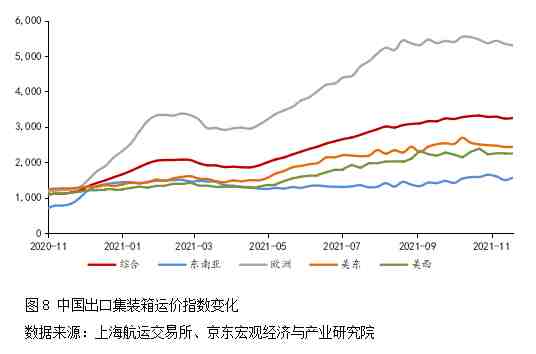

美国通胀高企,价格压力之下对中国商品需求进一步抬升

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146