0 成本引流|店匠教你玩转 Facebook Group 社群运营

与大多数竞争者相比,

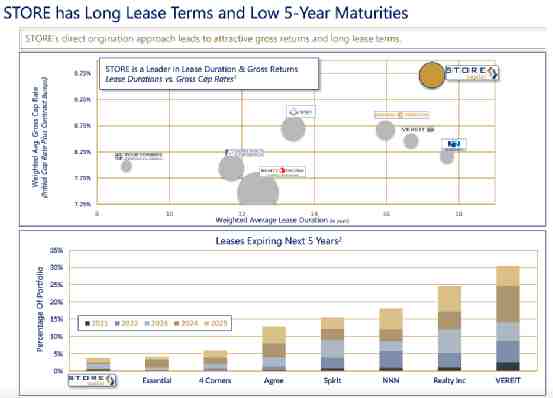

STORE拥有更高的资本利率上限和更长的租约。

头图 | 公司官网

作者 | BeanKounter Capital

翻译 | 美股研究社

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

摘要

STORE对商业地产的关注使其能够密切监测每个租户和房产的表现。

与大多数竞争者相比,STORE拥有更高的资本利率上限和更长的租约。

地域、物业类型和租户的多样化减少了潜在的风险。

STORE有4.5%的收益率,中等个位数的股息增长,以及有吸引力的估值,对总回报和收入投资者都有吸引力。

STORE Capital(NYSE:STOR)是一个净租赁房地产投资信托基金,它关注的房地产领域与在公开市场上交易的典型零售房地产投资信托基金不同。当其他房地产投资信托基金主要关注大型的、投资级的租户时,STORE专注于为小型客户提供利润中心房地产,这使的它能够产生比竞争对手更大的投资利差。STORE最近因公司董事长克里斯·沃尔克(Chris Volk)被无故解雇而成为新闻焦点。在我看来,这并没有改变对STORE的看涨论调。

与NETSTREIT一样,STORE也有超过10%的ABR来自德克萨斯州。在我看来,这是一个有利因素,因为人们继续离开沿海城市地区,向内和向南发展。伯克希尔·哈撒韦公司(NYSE:BRK.A)(NYSE:BRK.B)倾向于远离投资房地产投资信托基金,但它拥有很大一部分业务。STORE对于寻求可观收益但又想获得总回报的保守派投资者来说是一个绝佳的选择。我认为STORE拥有目前的估值、诱人的当前股息收益率和增长,以及巨大的增长空间,可以在很长一段时间内提供两位数的回报。

业务

STORE专注于利润中心的房地产。这意味着,他们希望拥有租户的商业运作创造收入和利润以支付租金的房地产。虽然STORE的租户可能不像其他净租赁房地产投资信托基金那样是投资级的,但STORE的租户几乎都为每处房产提供单位级别的财务报表,使STORE有能力密切监测每处房产的业务表现。

STORE以比竞争对手更高的加权资本利率来补偿额外的感知风险,但能够通过准确了解每个房地产地点的业务表现来减轻风险。这使他们能够在投资方面做出明智的决定,对每个房地产的盈利能力有更深入的了解。STORE还拥有较长的加权平均租赁期,只有不到5%的租约在2025年前到期。

资料来源:投资者简报

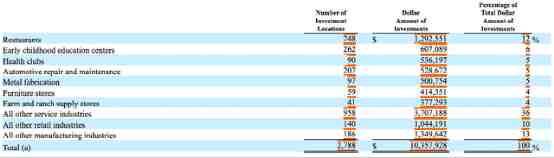

STORE不仅在资本利率和租赁期限方面有优势,而且在房地产类型和行业方面也很多样化。以下是最近的季度报告中显示的他们的房地产类型的细分。

来源:第三季度报告(单位:千美元)。

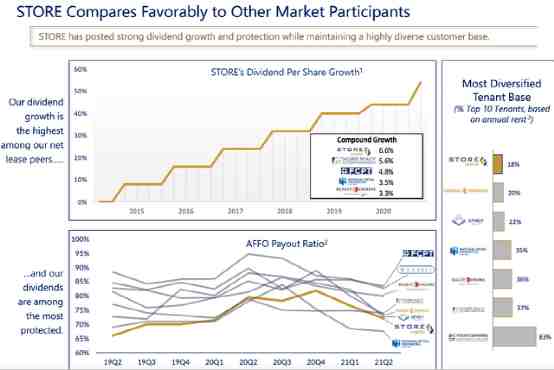

STORE分布在全国各地,在地域上也很分散。虽然德克萨斯州占ABR的10%以上可能对一些人来说是个消极影响,但我认为与一些集中在沿海市场的房地产投资信托基金相比,对美国南部地区的房地产有更多的接触是个更好的选择。STORE的租户也是多样化的,前10名客户占ABR的比例不到20%。

资料来源:投资者简报

正如你所看到的,自上市以来,STORE一直能够产生中等个位数的股息增长。当你抛出4.5%的起始收益率和接近70%的派息率时,我认为STORE是股息再投资的最佳选择,并有可能使投资者的资金长期复合。STORE的估值也很吸引人,而且仍然没有恢复到COVID前的高点。

估值

STORE目前的P/FFO刚刚超过17倍。这正好位于正常的倍数线上,但我认为鉴于其经营和股息增长的历史,STORE的股票值得20倍的倍数。STORE的市值刚刚超过90亿美元,不能像NETSTREIT那样提供爆炸性的上升空间,但该股在未来还是值得关注。

来源:快速图表

我在12月买入了更多的股票,两周前我卖出了几周后到期的35行权的认沽期权。我很想拥有更多的股票,但如果认沽到期后没有价值,我将寻找另一个短期到中期的机会,在35行权价卖出另一个认沽。

结论

STORE在地域、物业类型和租户方面都很多样化。他们对利润中心房地产的关注使他们能够深入了解租户的经营情况,并使他们能够密切关注租户的任何潜在变化。与大多数竞争对手相比,STORE拥有更高的资本利率和更长的租赁期,对于总回报投资者和收入投资者来说,STORE是一个不错的选择。

在今天的市场上,我认为STORE是一个很好的保守选择,适合那些寻求收益和红利增长且估值有吸引力的投资者。在我看来,STORE走向历史高点只是时间问题,我们完全有可能在2022年底看到股价超过每股40美元。如果你问我,STORE资本确实是一家价格合理的优秀公司。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次