【投放Google Ads前准备做的工作】--广告语的搜集与介绍(二)

月初,谷歌、淡马锡与贝恩公司联合发布了最新【 e-Conomy SEA 2021 】,即2021年东南亚互联网经济报告(以下简称报告)。该《报告》评估了东南亚地区六个最大市场,即印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南,涵盖了东南亚电商、金融服务、在线旅游、外卖、视听娱乐等多个领域发展现状及未来。

在疫情席卷全球的背景下,该报告能给东南亚出海人哪些启示?

行业亮点

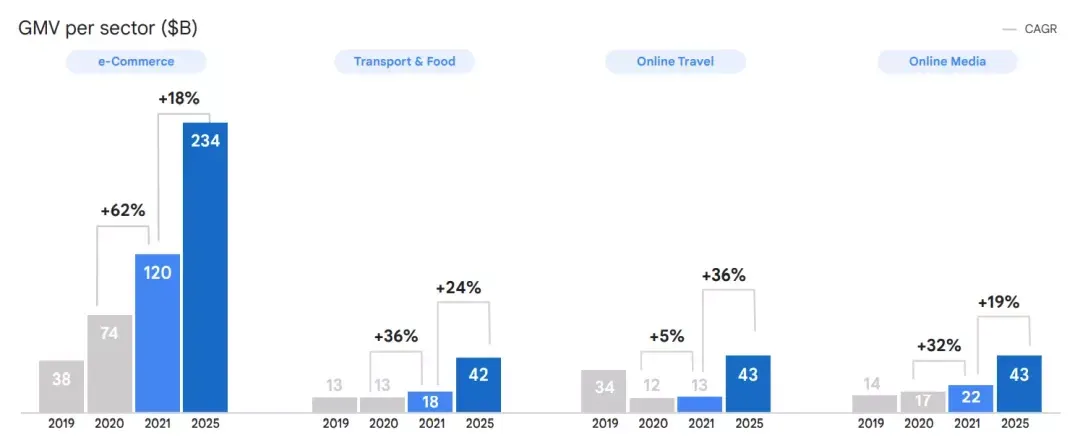

(1)电子商务依然是东南亚互联网经济最大的增长动力,报告预测,电子商务在 2021 年的营收为 1200 亿美元,年均复合增长率超过60%。预计到2025 年有望突破 2300 亿美元。

(2)外卖行业也在迅速发展,东南亚有71% 的互联网用户使用过外卖,65% 的现有消费者增加了使用频率。如果电子支付的渗透率和份额继续增加,到 2030 年,外卖行业的规模将超过目前电商行业的规模。

(3)健康科技和教育科技仍然是新兴行业。仅在 2021 年上半年,健康科技初创公司就获得了 11 亿美元的投资,而教育科技提供商在同一时期获得了 2 亿美元的投资,因此融资兴趣保持不变。

(4)网络媒体在2021年增长32%至220亿美元。尤其是疫情带来了新一代游戏玩家,他们普遍更愿意在游戏上花钱。

(5)视频订阅市场有望强劲发展。东南亚地区对视频订阅的需求越来越大,从 2020 年到 2021 年,订户增长了 30%,对“多户”服务或多种顶级媒体服务的需求不断增长。同时,在现有的互联网接入和对数字支付基础设施的便捷访问的支持下,城市以外的订阅量也在成倍增加。

(6)金融科技将将呈指数级增长。到 2025 年,数字支付的总交易额预计将达到 1.1 万亿美元,高于 2021 年的 7070 亿美元的预测。受贷款和“先购买后付款”服务需求的增长带动,数字贷款的未偿余额总额可能会增加 50%,从 2020 年的 260 亿美元增加到 390 亿美元2021 年。

趋势

1.消费者开启新生活方式

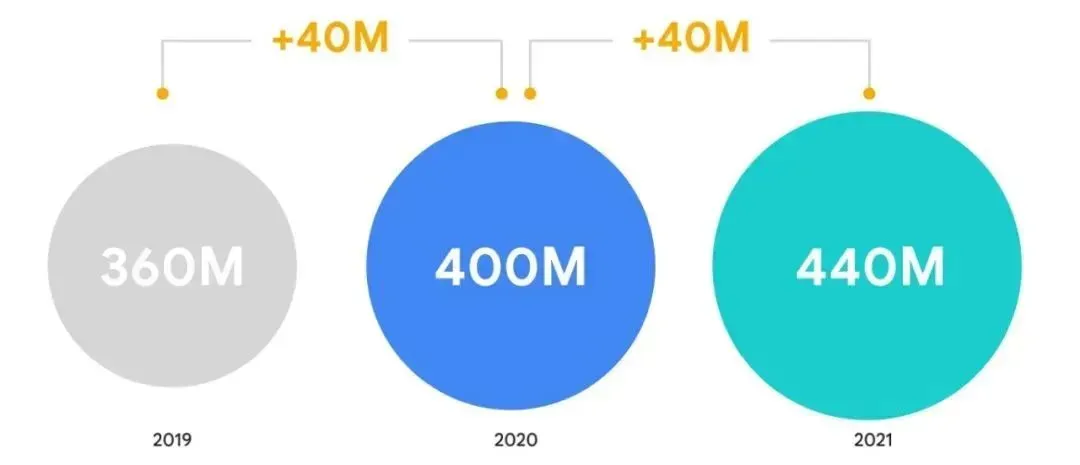

十年前,超过八成的东南亚居民很少有机会使用互联网。而现在,东南亚的互联网用户数量持续攀升,数字消费现已成为东南亚根深蒂固的生活方式。

数据显示,印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南仅2021年就新增 4000 万互联网用户,使得互联网用户总数达到 4.4 亿,约占六国人口总数的 75%。

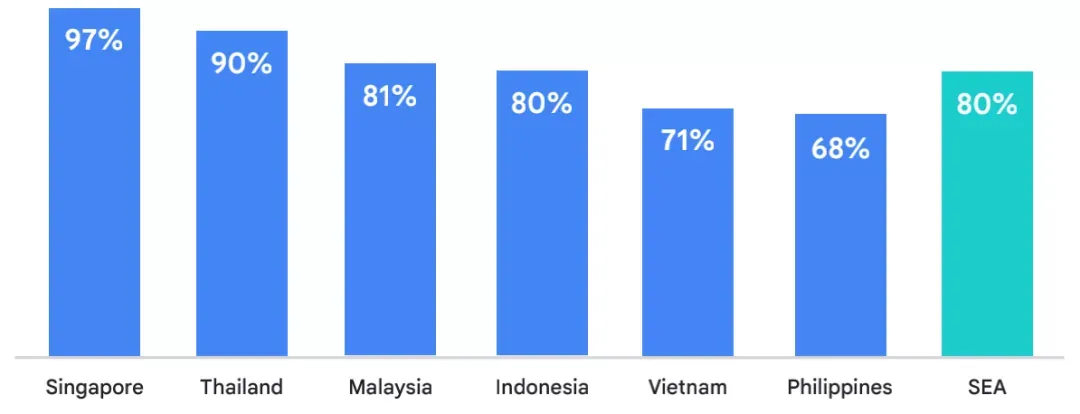

其中,有 80%的互联网 用户有过网购行为,即至少通过电商平台(网站)购买过一次产品。

其中,新加坡的这一数字最高,为 97%;菲律宾最低,为 68%。

需要注意的是,这些网购行为并不是一次性现象,而是会继续发展下去。数据显示,在 2020 年采用数字服务中的人中有 90 % 表示,他们在 2021 年会继续使用,因为他们的消费方式已经被深深地影响和改变了。可以说,东南亚正在全速前进,自 Covid-19 开始以来,已经为互联网经济增加了 6000 万新的数字消费者,仅在 2021 年上半年,就有 2000 万人加入。

2.东南亚正在走进数字经济的下一个十年

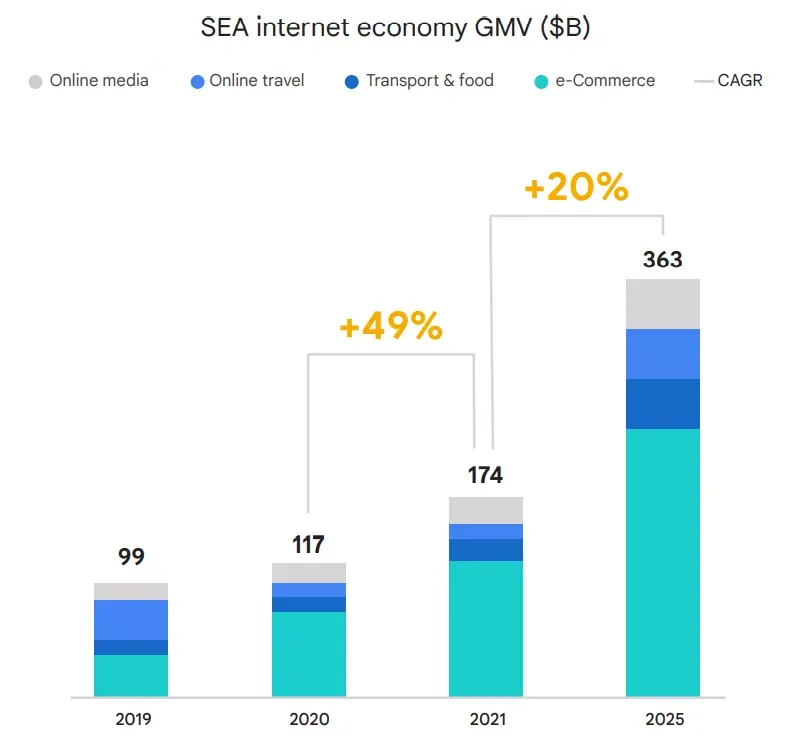

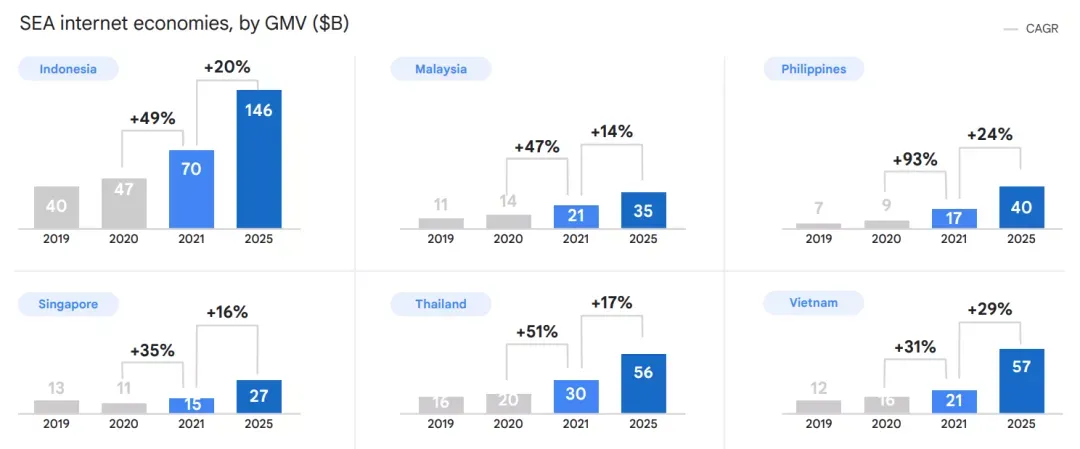

随着互联网用户数的继续增长以及各国经济恢复发展,东南亚正在走进数字经济的下一个十年,报告预测到 2021 年底,东南亚互联网经济的总商品价值 (GMV) 预计将达到 1740 亿美元。预计到 2025 年将达到 3630 亿美元,超过此前预测的 3000 亿美元。到 2030 年,东南亚互联网经济规模将达到万亿美元。

届时,印度尼西亚的数字经济规模可能是今天东南亚 GMV 的两倍,而越南的 GMV 可能是今天印度尼西亚 GMV 的三倍。

3. 印度尼西亚贡献了最大的 GMV,菲律宾引领增长

从 2020 年到 2021 年,研究涵盖的六个国家都实现了两位数的增长。

其中,印度尼西亚贡献了该地区总 GMV 的 40%,2021 年为 700 亿美元。与去年的 470 亿美元相比,这是一个显着的增长。到 2025 年,该国有可能达到 1460 亿美元。

同时,菲律宾也以 93% 的惊人增长率领先,成为价值 170 亿美元的数字经济体。

今年泰国的GMV将达到300亿美元。马来西亚有望成为一个价值 210 亿美元的互联网经济体。越南预计到 2021 年将达到 210 亿美元。与此同时,新加坡预计将从 2020 年的 110 亿美元增长到 2021 年的 150 亿美元,并有可能在 2025 年达到 270 亿美元。

4.90%接受数字支付,数字平台仍待完善

消费者行为的转变也导致了数字商户的兴起:大约30%的数字商家认为,如果没有数字平台,他们就无法在 疫情中幸存下来,尽管大多数人对数字平台持积极态度,但盈利能力仍然是首要问题。

一些变化表现:

现在90%的商家接受数字支付,认为数字金融服务是保证业务得以发展的重要因素。

75%的商家认为数字支付更方便。

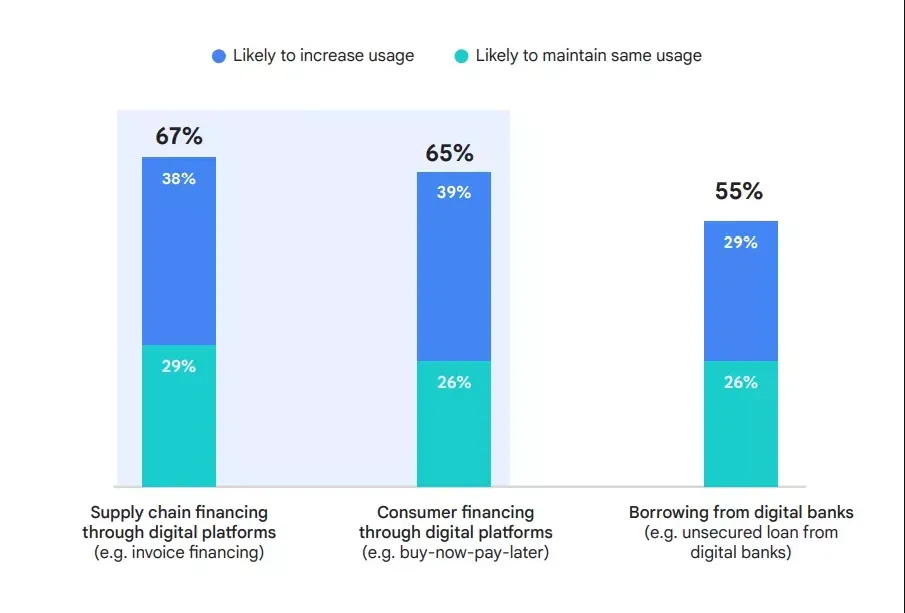

数字借贷有巨大的发展空间,但67%的商家表示,隐私和安全问题是使用数字借贷服务的主要障碍。

一些趋势预测:

在未来1至2年内,60%的商家会进一步使用数字供应链融资和消费者金融。

未来5年,87%的商家可能会增加数字营销工具的使用。

未来5年,84%的商家预计在他们一半以上的供应采购将通过线上进行。

未来5年,82%的商家预计他们一半以上的销售来源于线上。

5. 互联网经济中的挑战和推动因素

人才获取仍然是一个悬而未决的挑战,该地区出现了一系列新兴推动因素,需要消费者、商家、平台和监管机构之间的多边解决方案,才能在 2030 年实现 1 万亿美元的互联网经济。这些推动因素包括致力于可持续性、稳健且有利于商业的数据监管、更强大的数据基础设施,以及保护零工工人和消费者利益的公平系统。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次