速卖通精细化运营之“提升店铺流量承接能力”

一、亚马逊(amazon)

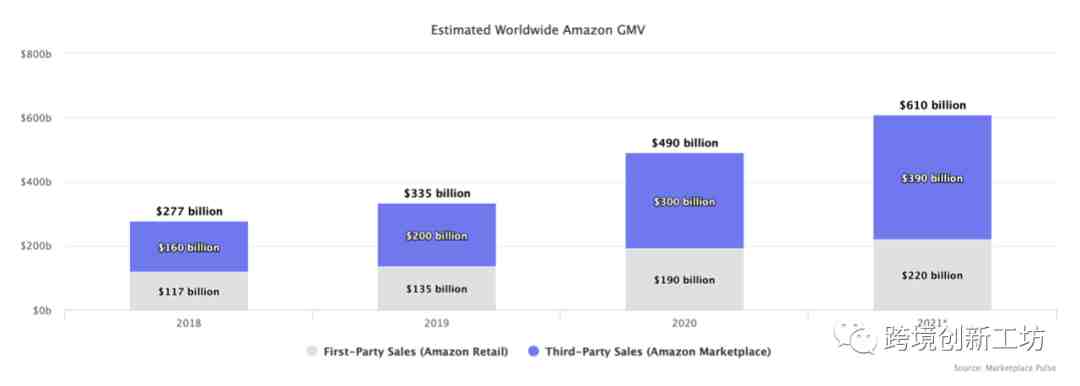

根据早期估计,2021年亚马逊卖家卖出了价值3900亿美元的商品,在一年内实现了近900亿美元的净增长。2020年增速最快,但即使在2021年增长放缓的情况下,销售规模依然在两年内翻了一番--从2019年2000亿美元到2021年3900亿美元。总销售额(GMV),包括亚马逊自营和第三方业务,高达6000亿美元。然而,大部分增长来自第三方卖家,而不是自营业务。亚马逊零售额增长了14%,而第三方卖家市场增长了近30%。

(亚马逊全球总销售)

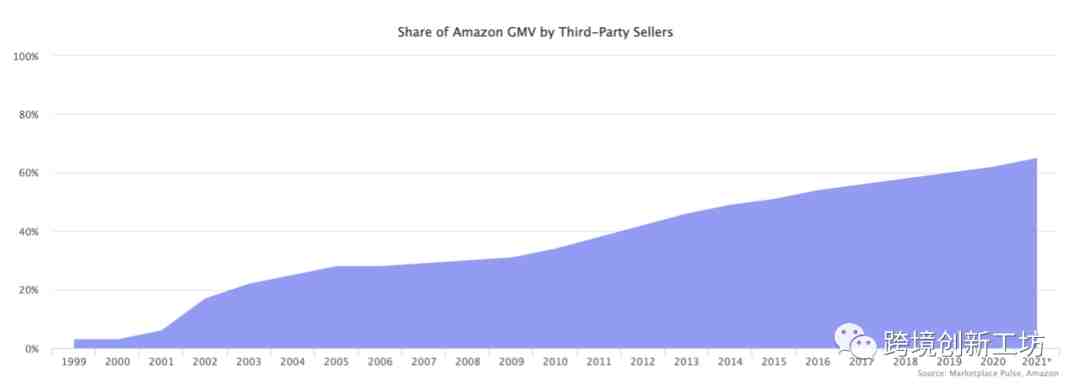

第三方卖家的销售额占亚马逊总GMV65%。十年前,即2011年,这一比例为38%。

(亚马逊第三方卖家销售占比)

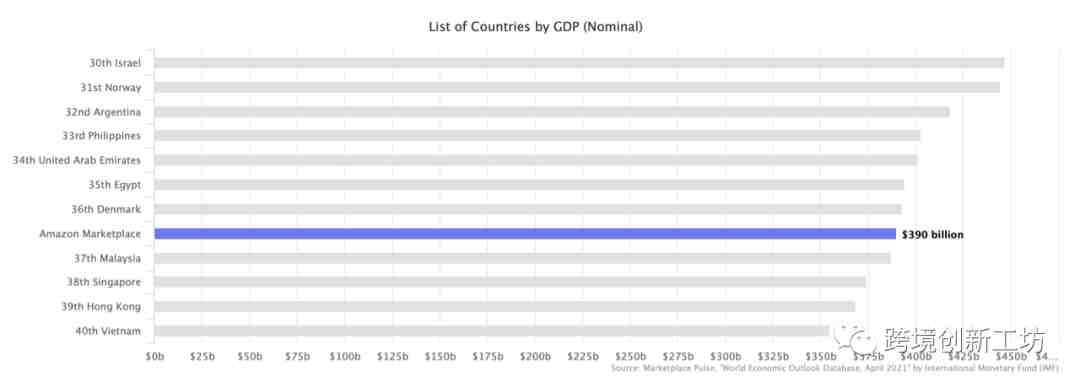

如果把销售额看作是国内生产总值(GDP),那么亚马逊第三方市场将成为全球第37大经济体,仅次于丹麦,但领先于马来西亚。然而,亚马逊第三方卖家市场不仅仅在销售额上与经济体具有可比性。在消费人群、接触到消费者的企业、创造的就业机会以及支持他们的供应商上都很像经济一样。教科书对经济的定义也几乎与市场相符。

(亚马逊市场相当于第37大经济体)

二、Shopify

尽管亚马逊的市场规模越来越大,但Shopify的增长速度却越来越快。目前,Shopify的规模相当于亚马逊市场的45%。而在2018年,这一比例仅为25%。重要的不是亚马逊和Shopify是否具有可比性,而是品牌是否准备好需要开展直接向消费者销售。“亚马逊对Shopify”不是消费者的考虑,而是卖家的选择。

(Shopify对亚马逊销售占比)

Shopify的发展标志着DTC零售的可行性。15年前,Shopify在2006年成立时,亚马逊市场可能是小品牌和零售商接触消费者最有效的渠道。在线广告和社交网络并行发展,形成了一种不同的购物方式。如果没有谷歌、Facebook和Instagram,Shopify就不会走得那么远。

值得一提的是,亚马逊超过了沃尔玛--购物者在亚马逊市场上的花费超过了沃尔玛商店。这是一个里程碑式的时刻。更值得注意的是,沃尔玛的大部分销售都发生在线下商店,业务比线上商店大一个数量级。尽管如此,沃尔玛表示,2021年其全球电子商务销售额达到750亿美元。

(亚马逊和沃尔玛销售额对比)

三、沃尔玛

沃尔玛的市场规模在12个月内几乎翻了一番,第三方卖家达到13万个。每月新增近5000家卖家,明显高于往年。然而,更重要的是,沃尔玛首席财务官布雷特·比格斯(Brett Biggs)表示,沃尔玛不到两年前推出的WFS服务已经完成了电商业务的25%。沃尔玛走上了让购物者看不见实体商店的道路。沃尔玛网上销售的商品中有90%以上是由第三方卖家销售的。

(沃尔玛新卖家数量)

2020年,沃尔玛(Walmart)大获成功,这主要源于该公司庞大的门店网络为其电商业务的蓬勃发展提供了强大的支撑,门店送货快,顾客从门店取货方便、快捷。

据eMarketer于3月29日发布的一项预测,尽管沃尔玛2020年在美国的电商业务取得了成功,销售额增长了79%,使其成为美国第二大电商,但沃尔玛仍然远远落后于其老对手亚马逊(Amazon),而且今年仍将如此。

该研究公司预计,今年沃尔玛在美国的电商业务销售额将达到646亿美元,而亚马逊则是其六倍之多,达到3672亿美元。此外,eMarketer预计,尽管亚马逊已经拥有近40%的美国电商业务份额,但其将会赢得更多市场份额。

实际上,沃尔玛这些年也没有闲着,一直都在采取各种方式与亚马逊展开竞争。沃尔玛推出了一项杂货配送服务,沃尔玛在此电商领域明显比亚马逊有优势。此外,沃尔玛还推出了一项订阅服务Walmart+,对标亚马逊Prime服务。

“我们有绝对的市场先机,因为我们拥有庞大的门店网络。我们还拥有发展电商业务的一切条件。”沃尔玛的首席执行官董明伦(Doug McMillon)于今年2月向华尔街表示。

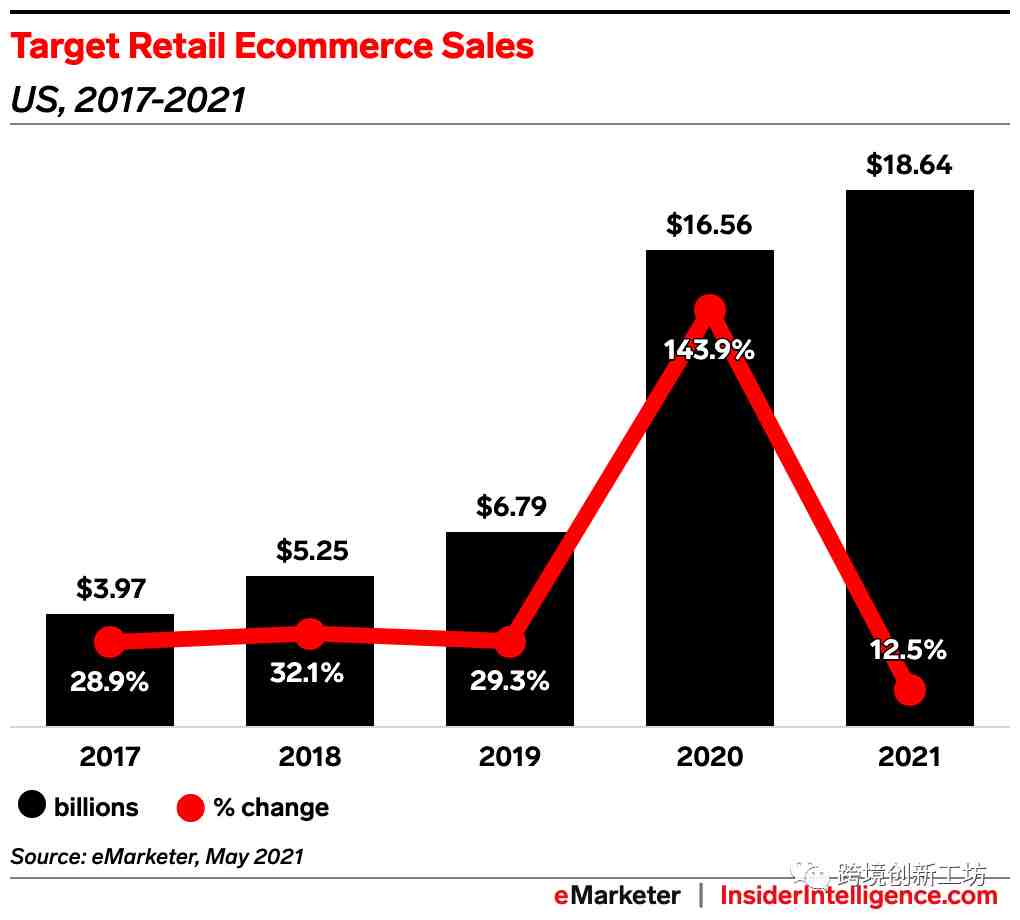

四、塔吉克(Target)

Target电商平台实行邀请制,因此近三年来只有440家卖家。自然地,它通常是增长最快的渠道。Target继续延续选品策略:“在Target Plus上,我们的方法仍然是一样的。[…]我们将继续确保非常谨慎地策划并补充我们的商店和在线产品”,Target首席执行官Brian Cornell说。策划市场的结果是,在Target上搜索“无线耳机”返回675种产品,其中一半以上由Target销售。沃尔玛通过电商平台增加了20000个卖家,而亚马逊则有数百万个卖家。

Target公司最近在电子商务领域的增长可谓非同一般。今年,其美国电子商务销售额将达到186.4亿美元,几乎相当于2016-2019年所有美国电子商务销售额的总和。

全渠道服务是推动这一加速的关键力量。Target 2021 年第一季度财报电话会议上,首席执行官Brian Cornell表示,本季度95%以上的销售额是由实体店推动的。

(Target卖家数量)

路边取货是另一项推动增长的服务。作为数字销售的一部分,第一季度路边取货销售额与2019 年同期相比增长了600% 以上。该公司表示将继续投资和扩展这项服务。

随着其在线销售额在2021年增长12.5%,Target排名将攀升,在eMarketer十大美国在线零售商排行榜中排在第6位。它在过去一年中的增长是显著的,这进一步证明了基于商店的实现模式是有效的。

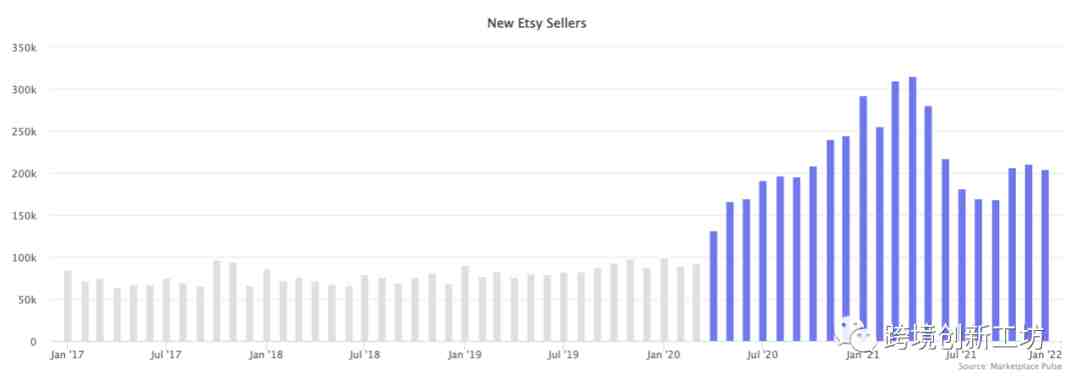

五、Etsy

Etsy在过去12个月增加了近300万卖家,使卖家总数量达到1200万。而在2020年初,它的卖家还不到700万。与此同时,活跃卖家的数量也翻了一番。2020年4月,加入市场的卖家数量加快,并保持上升趋势,延续了疫情引发的快速增长态势。新卖家主要来自美国、英国、加拿大、德国、澳大利亚、法国、印度、土耳其、俄罗斯和西班牙(按顺序排列)。这使得Etsy销售的产品超过1.25亿件。

(Etsy新卖家数量)

尽管有数以百万计的卖家在Etsy厮杀,但还是有不少卖家尝到了甜头--在Etsy 近300万卖家中,30%至少卖出了一件商品,虽然只有0.5%卖出了超过一千件商品,但这也从侧面证实了市场力量的存在。

Etsy差异化的产品和对千禧一代很有吸引力,年轻人喜欢在这里购买礼物。另外,Etsy算的上是乘上了疫情初期市场对口罩需求激增的需求快车,依靠这波流量红利,其平台上所有手工产品和古董商品都迎来了销量增长。自2020年初以来,Etsy的股价飙升了约400%。

今年四月,出于对知识产权和劳动成果的保护,Etsy禁止大陆卖家入驻。因此,一切以投机取巧方式都是不合规的、不可取的,讲究真实性和唯一性才是做好Etsy这个平台的基础。

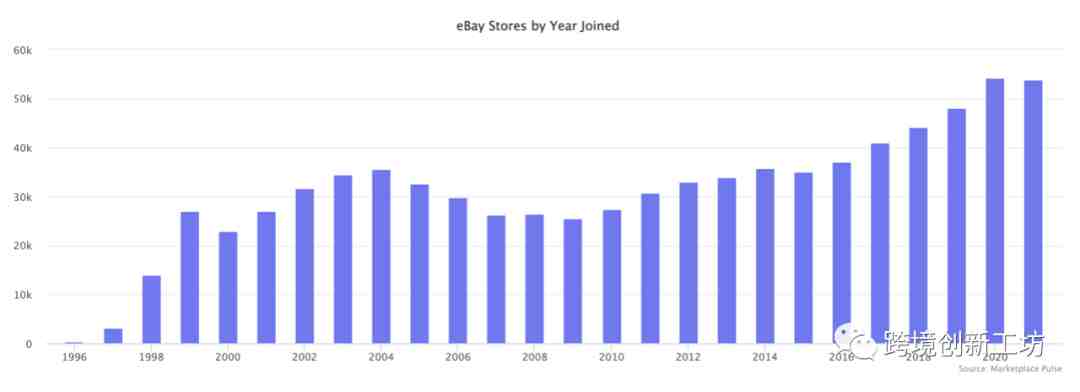

六、eBay

eBay有80万家店铺以及数百万卖家。eBay上绝大多数的顶级卖家都有一个eBay商店,它就像一个托管在eBay上的小网站,允许卖家销售他们的品牌。30%的卖家在过去五年中加入eBay。然而,45%的卖家在十多年前就加入了。美国、英国、德国、中国和澳大利亚是eBay五大市场。虽然不断有新卖家进来,但大部分核心卖家都是资深卖家。而且,总数量并没有随着新卖家的加入而迅速增加。eBay正在对卖家失去吸引力,增长遭遇天花板。

(eBay每年新增卖家数量)

虽然eBay被称为电商领域的重要参与者,在2021年有1.54亿活跃买家,15亿件待售商品。预计2021年市场GMV为850亿美元,但目前eBay正面临一些经营上的阻力。

今年早些时候,eBay推出“真伪保证”计划,以超过100加元的价格出售的新旧运动鞋将由行业专家评估,买家或卖家无需支付任何费用(仅限一段时间)。随后,eBay推出互动式3D运动鞋查看工具。不仅如此,eBay允许在其平台上销售交易卡、图片或视频片段等数字收藏品的不可替代代币(NFT),成为首家探索近期NFT热潮的电子商务公司。

但是eBay的产品创新工作仍处于初期阶段。在收益方面,该行预计eBay在2022年第一季度的业绩很难与2021年同期相提并论。预计eBay的常态化GMV增长率为中低水平,明显仍低于整个电子商务行业的增长率,未来增长区间可能为高个位数到低两位数。

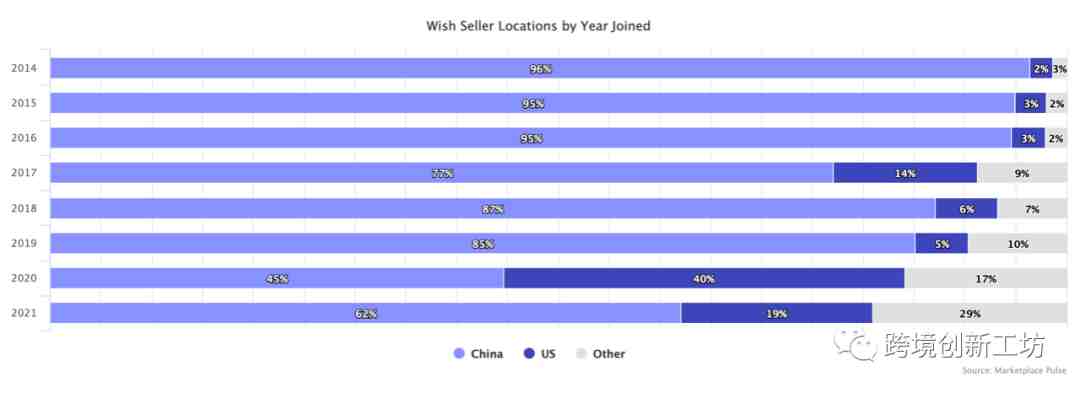

七、Wish

Wish拥有超过60万卖家,并且来自美国和中国以外其它国家的卖家正在加速增加。2021年,近30%的新卖家来自墨西哥、英国、巴西、加拿大、摩洛哥、意大利、斯里兰卡、法国、越南和澳大利亚等国家。然而,96%最活跃的卖家(至少有100个评级)仍然位于中国。因此,尽管努力扩大卖家范围,但wish仍然是一个中国卖家市场。

(Wish每年新增卖家分布)

目前,Wish商业模式正在面临重大挑战。Wish的股东们已经对这家上市八个月以来一直在苦苦挣扎的公司感到担忧。随着用户的减少,Wish 股价在两天内暴跌27%,自1 月以来暴跌近80%。

Wish表示公司正在对其运营方式进行一些“重大改变”。最近针对商户端推出的“Wish Standard”激励项目,和对用户端推出的视频购物功能。前者用于鼓励优质商家,提高产品质量,后者则是放大Wish购物的视频化、个性化推荐能力,让购物体验更有趣。

展望未来

亚马逊行业集中程度往往令人震惊。当考虑市场GMV和未来发展潜力时,头部平台越来越少。亚马逊位居榜首,eBay紧随其后(但仍在努力调整中),然后是沃尔玛,没有其它市场。Wish、Google Shopping、Target和其它电商平台都想有所作为,但没有兑现。Wish仍然主要由中国卖家组成,并且目前遇到一些问题,在扭转这一局面方面没有取得任何进展。谷歌购物看起来像是在打造一个电商平台,但在谷歌再次调整战略后,它又回到了价格比较引擎的定位。Target表现出色,但仍然只有几百名邀请卖家的体量。

相反,电商市场已经从卖家转变为品牌建设者。这也正是Shopify所要做的,尽管它不会成为一个电商平台。虽然许多亚马逊卖家继续等待下一家能够挑战亚马逊平台,从而让他们实现运营多元化,但等来的却是DTC品牌(直接面向消费者)。原以为Target、Wish、Google、eBay和其它平台成为亚马逊的挑战者,但最终却是Shopify。“亚马逊卖家”或“平台卖家”的概念已经过去。现在只有卖方。

亚马逊不会带来创新。亚马逊的第一项创新是建立无限目录,这消除了在别处购物的需要。无论客户在寻找什么,亚马逊都拥有它。第二个创新是快速便捷的运输和退货。那个无限货架上的任何产品都会在两天或更短的时间内出现。这是在2005年推出Prime服务时发生的。从那时起,它已经宣布了数百项新产品和实验,但核心商务体验几乎没有改变。亚马逊意识到它不需要做更多的事情。

十多年前,亚马逊发现了满足大多数购物者需要做的事情。Wikipedia对最低可行产品的定义是“一个产品的版本,其功能刚好足以供早期客户使用,然后这些客户可以为未来的产品开发提供反馈”。亚马逊收集到的反馈表明,它不需要做更多的事情。现在亚马逊在持续增长,而竞争却相对滞后。这种最低限度的可行性导致亚马逊将继续工作几十年以上。

过去十年,亚马逊一直在修补其帝国。打击虚假评论,处理假冒产品,解决配送瓶颈,以及成千上万的其它问题。在此期间,它建立了最大的产品目录、配送网络和员工基础。亚马逊的大部分资源都用于保持这一功能的运转。很少有人试图打破这种状态。这就是为什么亚马逊不会带来购物的未来。不管结果如何。它不会演变成社交购物或直播购物。亚马逊在2021年超越了沃尔玛,但它看起来更像是一个保守主义者。

现在在亚马逊上购物需要费点心思。每个搜索页面都是一个无穷无尽的相似结果列表,其中许多是无法识别的品牌,还有一些是广告。每个产品都有数千条评论;有些可能是假的。这取决于购物者去研究买什么--亚马逊不知道它在卖什么,也帮不上忙。但这对许多人仍然有效。超过2亿的prime会员是推动这一进程的动力。

西方电子商务看起来几乎和二十年前一样--带有结果列表的搜索栏。亚马逊最终笑到最后。同样的模式不会不会对亚马逊造成任何干扰。任何“亚马逊vs沃尔玛”或“亚马逊vs Shopify”的比较都试图让时光倒转。像亚马逊、沃尔玛或Shopify模式以外的干扰几乎很少。如果没有其它干扰,亚马逊将继续前行,每年在GMV上增加1000亿美元或更多。

然而,也有令人兴奋的领域值得关注。SHEIN,一个来自中国的服装购物应用程序,在2021年某一时刻,超过了亚马逊一直保持很长时间的最多下载量纪录。还有,Shopify,但不一定是Shopify本身,而是它所代表的那种商业模式和购物模式。Instagram、TikTok、Facebook、Netflix、Pinterest、Snapchat及其在电子商务中的作用。15分钟送达、利基市场,以及“先买后付”服务正在成长为支付网络。电子商务的世界并不总是围绕着亚马逊展开的,即使我们现在言必称亚马逊。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次