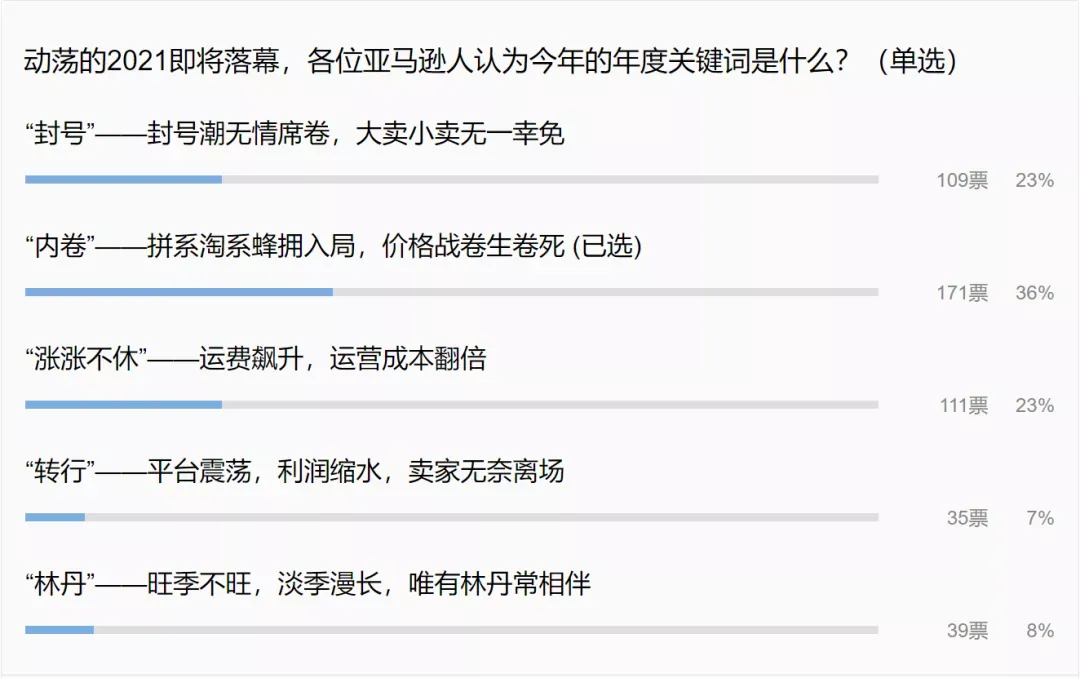

根据卖方通的调查,对于亚马逊卖家而言,2021年留下最深刻记忆的,无疑是内卷和封号潮。激烈的价格战促使整体利润不断缩水,而亚马逊的封号打击更令众多卖家损失惨重。

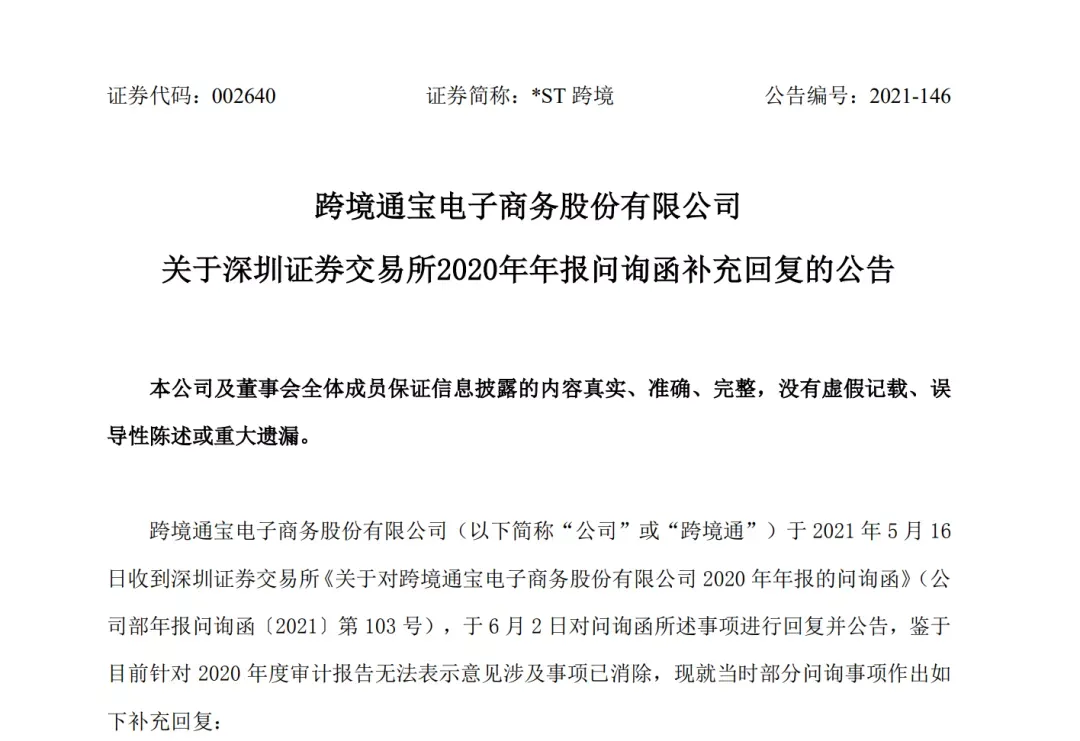

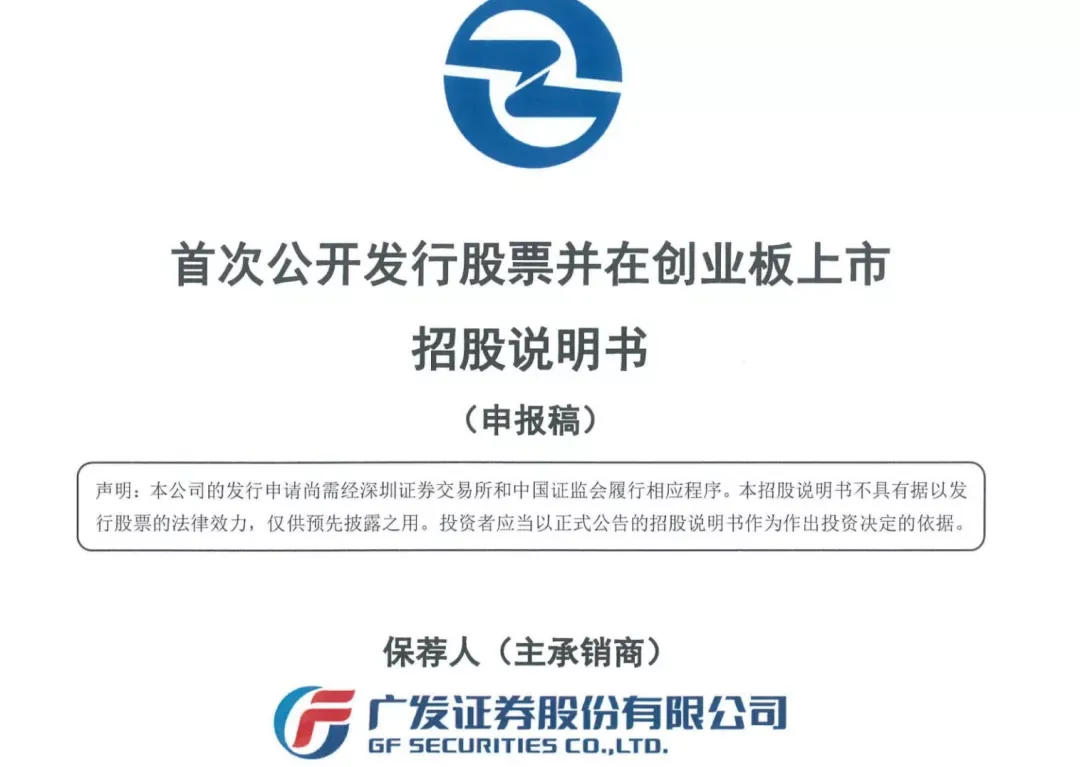

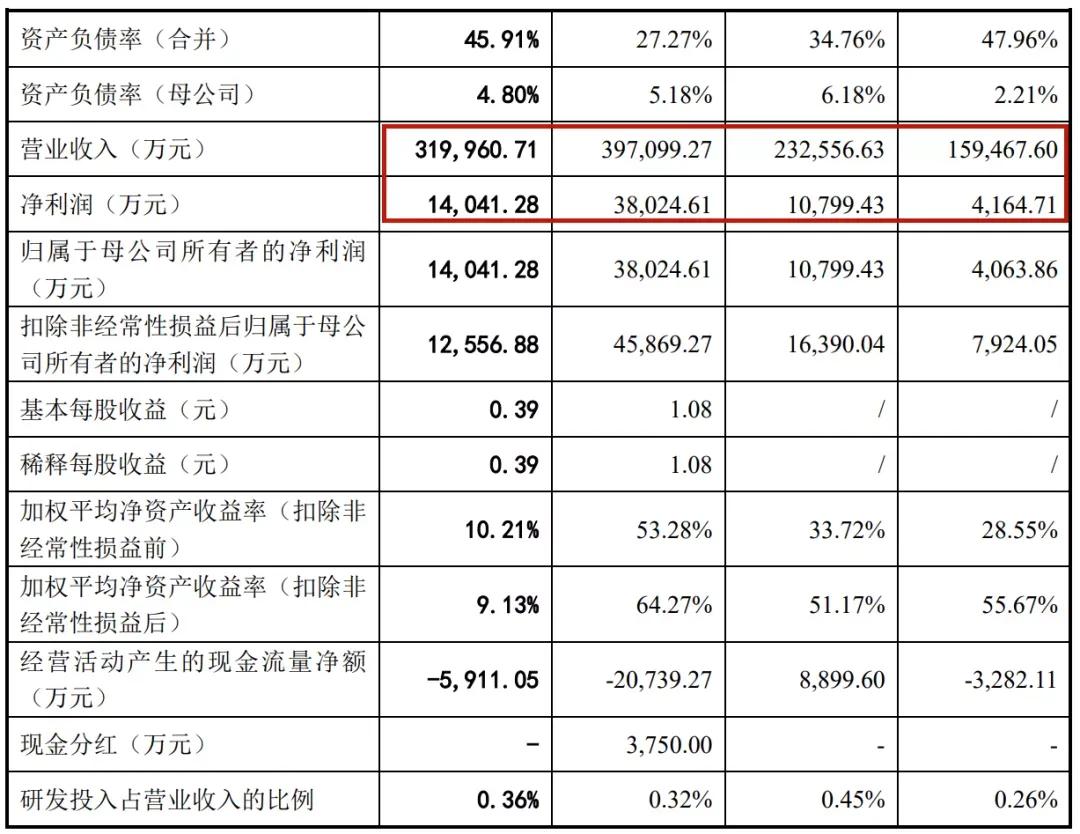

在此双重夹击之下。不少中小卖家无力抵抗只能另谋出路,而前端大卖同样经历巨震,重新洗牌格局。如今正当21、22年交替之际,不少卖家展望新的一年时深感前路迷茫,而纵观行业风向标的大卖们,同样因当前阶段各种考验而使得未来发展充满不确定性。前不久,环球易购被追债方申请破产一案获太原中院审理,正式宣告这家昔日亿级大卖进入破产清算程序。然而环球易购并未就此无声陨落,近日深交所一封问询函再次将其欠下的陈年旧账摊开在众人面前。卖方通获悉,深交所于5月份就跨境通2020年年报中存在的以下问题提出问询:4.未提供对部分平台卖家账户0.83 亿元应收账款得核销证据对此,继6月份回复深交所后,日前跨境通再度发布公告作出补充说明。针对虚假存货问题,跨境通表示公司2020年度处置的存货44.24亿元,由于子公司环球易购将往来款项转入存货,导致存货虚增,为了消化虚增的存货,环球易购将44.24亿元的存货在去年虚假处置,其中虚增2020年度营业成本17.79亿元,2020年虚假核销存货26.45亿元。而另一方面,由于2020年环球易购收入大幅萎缩,导致大量员工离职。因遣散费和补偿没有达到共识,财务人员未能及时完整地取得入账凭据,导致未能提供相关原始凭证及审批资料。对于是否虚构物流费用的质疑,跨境通核实历史结算情况后声明,2020年未提供发票的物流费属于跨期费用,即应归属于2019年度的费用跨期至2020年度记账。除此之外,跨境通还披露了2020年各个平台的损失情况,共计0.83亿应收账款。0.36亿元属于海外支付平台已经扣划的佣金手续费,但公司未及时进行账务处理;剩余的0.46亿元是受亚马逊封号潮的影响,公司卖家账户被封后,账户内款项遭到冻结无法收回。 卖方通了解到,跨境通作出补充声明后,深交所要求其详细说明环球易购将往来款项虚假转入存货44.24亿元行为发生的具体年份及对应金额,核实并补充披露环球易购2019年末计提存货26.51亿元是否属于上述44.24亿元虚增存货业务的一部分。可以看出,环球易购如今的破产实际上埋线已久。旺季备货战略决策失误造成库存积压、资金链阻塞等蝴蝶效应,进一步导致2020年业务规模大幅萎缩,亏损严重,最终人才大量流失,陷入经营危机,纸质彻底衰落。昔日大卖的憾然陨落令人叹惋之余又深刻体会到跨境市场的变幻莫测。不过一鲸落万物生,有人倒下就有人崛起。而同样作为大卖,致欧科技却在动荡中逆流而上。 卖方通跨境导航,2021上半年营收近32亿,这一跨境大卖拟上市!#亚马逊#卖方通#卖方通跨境头条#跨境电商视频号虽然今年平台震荡不断,封号潮席卷之下多个大卖被波及,甚至有上市大卖暴雷,但与此同时,也有部分大卖逆势增长,踏上上市申请之路,而家居大卖致欧科技便是其中的一员。今年6月份,致欧IPO获深交所受理,拟募资近15亿元加强研发建设,然而9月末因财务资料过期,IPO被迫终止。不过现如今致欧提交了新的资料并披露招股说明书,创业板上市再次提上日程。据了解,致欧家居主要从事自有品牌家居产品的研发、设计和销售,产品主要包括家具系列、家居系列、庭院系列、宠物系列等品类,销售市场主要面向欧洲、北美、日本等国家和地区。根据致欧发布的招股书,在今年上半年,致欧实现营业收入31.99亿,净利润1.40亿,从2018至今业绩逐年稳步增长。致欧在亚马逊、eBay等线上B2C平台均开展了销售业务。2021年1-6月,其线上B2C渠道实现营收26.34亿元,占主营业务收入的82.35%。其中,亚马逊是致欧的主营渠道。2018年至今,致欧通过亚马逊实现的销售收入占主营业务收 入的比例分别为 89.32%、81.13%、71.80%和 69.31%。不过这同时也揭露了致欧上市及经营过程中面临的一大隐患:高度依赖亚马逊。招股书显示,致欧通过亚马逊实现的营收占比极高,尽管比例逐年略有下降,但目前仍占据半壁以上江山。一旦被亚马逊监管打击的铁拳扫到,很可能会打破公司的平稳运营。对此致欧也指出,如果亚马逊的平台政策及平台费率进行较大调整,或者公司与亚马逊平台的合作关系在未来发生重大不利变化,而公司未能及时拓展其他销售渠道,将对公司经营活动产生不利影响。除此之外,市场竞争加剧、疫情形势严峻、需求波动等因素也带来了一些难以预估的风险。各项服务费用的不断上涨使得致欧利润有所下滑,而随着业务规模逐年扩大的存货规模也加重了致欧资金周转的负担。不过目前来看,致欧的发展呈稳定上扬趋势,业务增长持续向好。这匹异军突起并迅速壮大的家居黑马能否成功上市,我们拭目以待。

卖方通跨境导航,2021上半年营收近32亿,这一跨境大卖拟上市!#亚马逊#卖方通#卖方通跨境头条#跨境电商视频号虽然今年平台震荡不断,封号潮席卷之下多个大卖被波及,甚至有上市大卖暴雷,但与此同时,也有部分大卖逆势增长,踏上上市申请之路,而家居大卖致欧科技便是其中的一员。今年6月份,致欧IPO获深交所受理,拟募资近15亿元加强研发建设,然而9月末因财务资料过期,IPO被迫终止。不过现如今致欧提交了新的资料并披露招股说明书,创业板上市再次提上日程。据了解,致欧家居主要从事自有品牌家居产品的研发、设计和销售,产品主要包括家具系列、家居系列、庭院系列、宠物系列等品类,销售市场主要面向欧洲、北美、日本等国家和地区。根据致欧发布的招股书,在今年上半年,致欧实现营业收入31.99亿,净利润1.40亿,从2018至今业绩逐年稳步增长。致欧在亚马逊、eBay等线上B2C平台均开展了销售业务。2021年1-6月,其线上B2C渠道实现营收26.34亿元,占主营业务收入的82.35%。其中,亚马逊是致欧的主营渠道。2018年至今,致欧通过亚马逊实现的销售收入占主营业务收 入的比例分别为 89.32%、81.13%、71.80%和 69.31%。不过这同时也揭露了致欧上市及经营过程中面临的一大隐患:高度依赖亚马逊。招股书显示,致欧通过亚马逊实现的营收占比极高,尽管比例逐年略有下降,但目前仍占据半壁以上江山。一旦被亚马逊监管打击的铁拳扫到,很可能会打破公司的平稳运营。对此致欧也指出,如果亚马逊的平台政策及平台费率进行较大调整,或者公司与亚马逊平台的合作关系在未来发生重大不利变化,而公司未能及时拓展其他销售渠道,将对公司经营活动产生不利影响。除此之外,市场竞争加剧、疫情形势严峻、需求波动等因素也带来了一些难以预估的风险。各项服务费用的不断上涨使得致欧利润有所下滑,而随着业务规模逐年扩大的存货规模也加重了致欧资金周转的负担。不过目前来看,致欧的发展呈稳定上扬趋势,业务增长持续向好。这匹异军突起并迅速壮大的家居黑马能否成功上市,我们拭目以待。