全面解读:中国公司在乐天开店的申请方法

2022年跨境电商平台展望:多元化平台时代正在形成

2021年对于大多数跨境电商卖家而言都是极不寻常的一年。疫情常态化下的“后疫情”时代全球发展格局快速嬗变,伴随着各国的经济困境和人们消费习惯的改变,跨境电商的市场也在不断变化。

作为跨境电商的龙头企业,亚马逊在2021年内更改了一系列政策,包括持续性的封号事件、FBA仓储政策调整、强制保险政策等,其中大多数政策对于卖家而言都是弊大于利。这一系列政策除了导致卖家运营成本普遍上涨外,也一定程度上削减了不合规卖家及中小卖家数量。

除了政策的变动,疫情影响下的物流迟滞也给亚马逊FBA商品供应带来了一定负面影响,畅销的商品难以按时补仓,而滞销商品又占据着卖家的FBA配额,进一步限制了平台的销量增长。

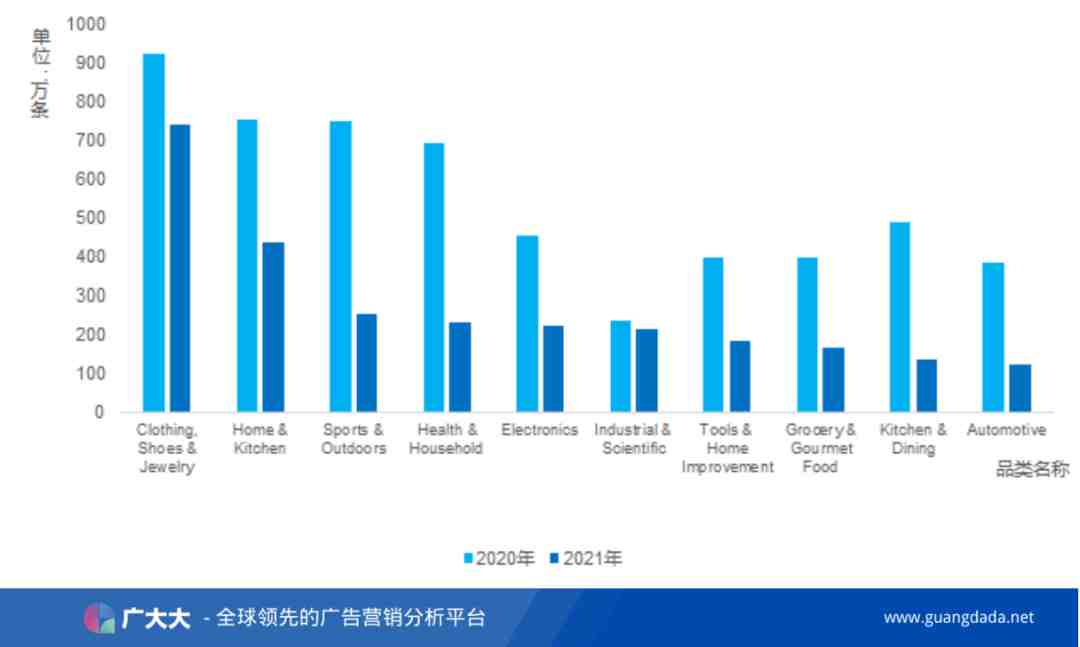

以一年一度的黑五促销为例,亚马逊美国站各大热门类目的评论增长同比去年同期均有不同幅度的衰减,部分类目今年的评论增长甚至不及去年同期的50%。

(数据:亚马逊美国站2021年与2020年11月热门品类评论增长对比,广大大)

亚马逊虽然霸主根基仍在,但2022年增长速度必定有所影响,那么这会为未来一年跨境电商的平台战局带来哪些变化,卖家又该如何应对呢?

01

独立站增势迅猛,

国产建站工具百花齐放

以亚马逊为代表的封号风波,使得灵活根据目标消费市场进行多国家、多市场布局的独立站成为拯救水深火热卖家们的一剂“良药”。此外,得益于社媒的高速发展,使得原本流量不具优势的独立站玩家拥有了更加多元化的流量获取打法,而独立站卖家对私域流量的运作自由度又给予卖家更多的二次营销优势。

种种因素加成下,独立站展现了别样的增长态势。权威数据预测,目前中国独立站卖家数量大约有10-12万,未来三年将有一批平台卖家、B2B外贸卖家、国内电商卖家涌入独立站,预计中国独立站卖家数量将超过50万,交易规模预计突破万亿人民币。

(图片来源:Shoplus独立站白皮书)

不同于电商平台,独立站需要卖家们自己去搭建网站,通常来说独立站建站方式有三种:

1、自主开发:不依赖于任何建站平台,自有或外包技术团队开发网站;

2、开源建站:供应商开放源代码,卖家们可自己进行二次开发,实现想要的功能,常见工具有Woocommerce、Magento、Wordpress、Opencart等;

3、SaaS建站:供应商将应用软件统一部署在自己的服务器上,卖家们根据自己的需求订购不同服务及服务时长。

其中,SaaS建站工具以其简单、好上手等特点,成为了不少独立站卖家,尤其是新手卖家的首选,市场需求下就会激发行业竞争,目前独立站建站工具之间逐渐形成“一超多强”的格局。

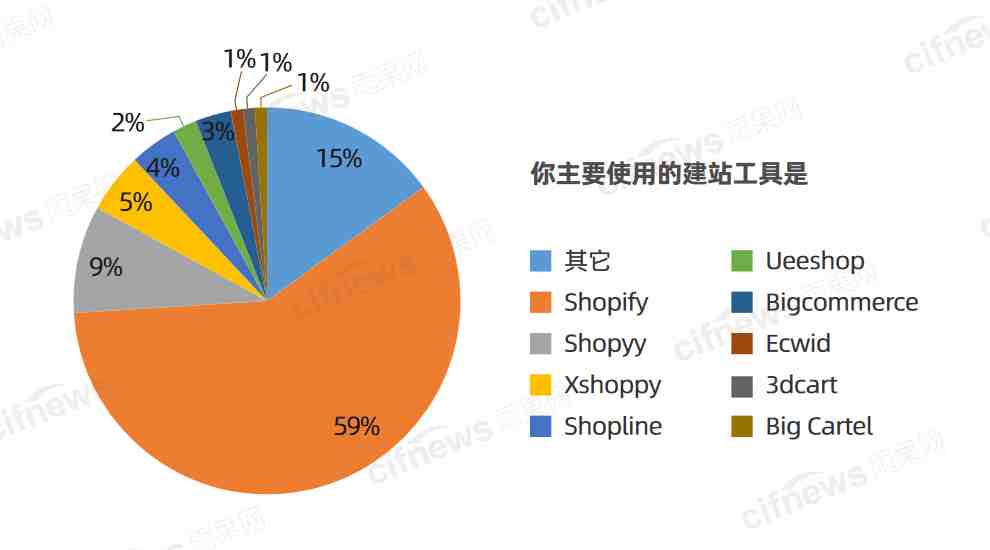

根据雨果网的调查结果,目前国内独立站卖家中,约59%使用Shopify建站工具建站,此外,Shopyy、Xshoppy、Shopline等工具也均榜上有名。

(图片来源:雨果网)

其中,Shopify于2006年问世,是资历最老的建站工具之一,因具有多样的模板和丰富的插件而享有广泛的市场认可度,但因为Shopify是国外的建站工具,在官方教学资源以及部分政策等方面对国内用户略显不友好,因此近几年大量的国产建站工具应运而生,其中Ueeshop、Shopyy、Shoplazza等都是其中佼佼者。

伴随着中国独立站卖家的逐渐增多,预计2022年Shopify的国内使用卖家占比将会一定程度上被国产建站工具蚕食,但其规模和根基犹在,预计2022年内Shopify“一超”的霸主地位不会发生根本性改变,但“多强”的市场或将迎来更加激烈的竞争。

02

传统平台将迎合规化整改,物流配送仍为发力方向

传统平台具有一定市场份额及买家基础,且平台自带流量资源丰富,依旧是不少卖家,尤其是新手卖家的首选。除亚马逊外,eBay、Wish、全球速卖通等平台均属于此行列。

亚马逊的大刀阔斧的违规整改的本意是创造更加公平的卖家竞争环境,而包括测评、刷单等“黑帽”玩法并不是亚马逊平台的专属现象。目前,受亚马逊封店影响,大量被封卖家涌入其他传统平台,合规化整改也就成为了这类平台需要考虑的议题。

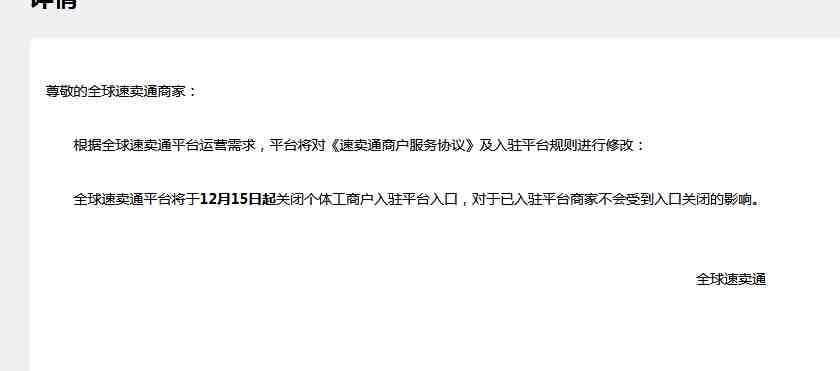

虽然速卖通等传统电商平台的整改力度未必会像亚马逊那般强硬,但是种种迹象表明,传统平台的合规化整改已经拉开帷幕。

(图片来源:全球速卖通官方公告)

因此,对于计划或者已经在这类平台运营的卖家,保证合规运营是当务之急。

另一方面,迫于疫情影响,全球海运时效性大打折扣,不仅影响了卖家的利润,同样也对买家的购物体验造成影响,因此保证物流时效性成为了传统跨境电商平台的重点发力方向。

事实上,全球速卖通在2021年已经开始了多项物流政策整改,包括“跨境X日达”、“满升级”计划、优选仓等等,在物流时效上,全球速卖通确确实实走在了亚马逊FBA的前面,其他传统平台嗅到商机也会争相效仿。2022年物流时效预计会是传统平台之间重要的竞争方向之一。

03

小众平台运营精细化,Fanno等国内原生平台或成焦点

跨境电商行业的高速发展加剧了亚马逊、eBay等大平台的卖家竞争,这一定程度上促使大量卖家选择小众平台并以此破局。

早在2020年疫情爆发后,不少小众平台就已呈现出不同寻常的增长态势,而2021年亚马逊的封店狂潮无疑又为小众平台的增长推波助澜。

然而,对于小众平台的行业红利也是有针对性的,真正崛起的小众平台大致分为以下两类:

特色型平台

跨境电商行业高速发展下,民众在满足日常采购需求之余,往往会对千篇一律的电商平台产生厌倦,而更具特色的电商平台往往会对这类用户产生特殊的吸引力。2021年,主打手工艺品的Etsy和主打二手商品交易的Mercari就是特色型平台的典型代表。

其中,Etsy的增长令人瞠目结舌,根据Etsy官方公布的数据,ETSY 2021年第一季度收入增长了 141%,调整后EBITDA(税息折旧及摊销前利润)利润率达到了收入的 33%。

(数据来源:Etsy官方)

小众平台用户定位较为垂直,在产品质量可以确保的前提下,用户粘性较强,配合社媒传播易于推广,因此预计2022年特色型小众电商平台依旧将保持增长态势。

新兴市场的本土电商平台

类似亚马逊等大平台在许多新兴市场尚未设立站点,或即使有站点也并不具有流量优势,而在疫情常态化之下,东南亚、CIS、拉美等新兴市场用户线上购物需求不断增长,对于Shopee、Lazada、Ozon、Mercado等大量本土电商平台带来了巨量的增长。

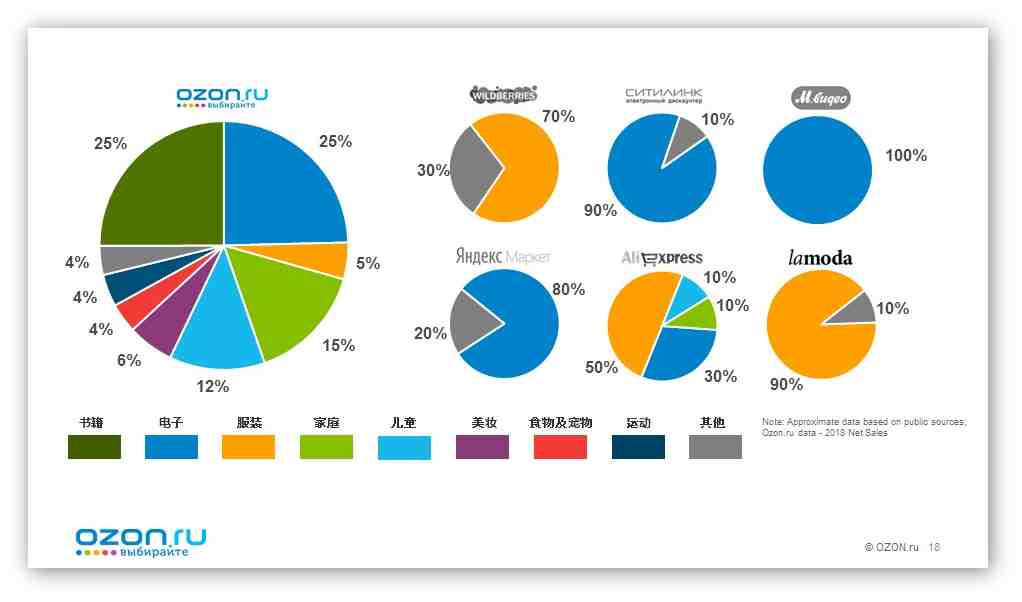

目前,新兴市场的本土电商平台还在增长前期,卖家数量相对较少,用户搜索和浏览习惯比较聚焦于大类目,因此当下不少卖家店采用铺货的方式运营店铺。

(数据:俄罗斯本土电商品类流量占比,跨境知道)

而随着越来越多卖家涌入,预计2022年新兴市场的本土电商平台的热门品类将呈现垂直化和精细化趋势,传统铺货方式弊端或将逐渐显现,预计将有更多卖家采用精品及精铺的运营路线。

此外,嗅到了跨境电商的行业商机,近年来不断有国内资本入局这一行业,而在2021年之前,国内资本的入局方式多以参股或控股为主,比如阿里控股的Lazada平台以及腾讯控股的Shopee平台。而2021年年末,字节跳动宣布创立Fanno电商平台并开发卖家入驻,瞬间引发轩然大波,宣告着国内资本以一种全新的方式入局跨境电商市场。

04

社媒电商小站生态加速形成,有望成为卖家多渠道布局中重要一环

社交媒体对于大多数跨境电商从业者来说并不陌生,随着行业不断发展,社交媒体已经成为卖家广告投放、品牌宣推的主要战场,跨境电商与社交媒体的融合态势日益彰显。

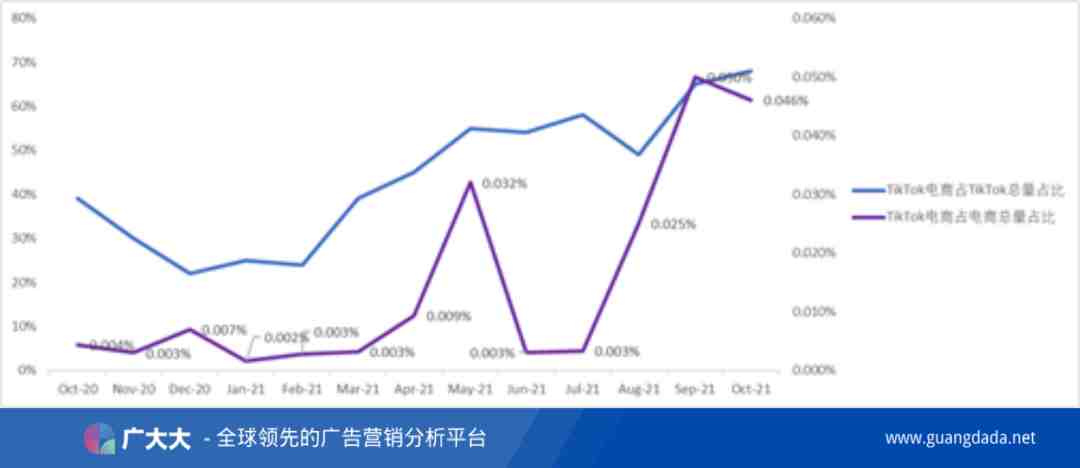

以全球知名的社交媒体TikTok为例,自2021年7月美国对TikTok禁令撤销后,TikTok电商占电商总量占比呈指数增长,TikTok平台中电商用户占比也在迅速攀升。

(数据:TikTok电商占比走势图,广大大)

在这一趋势下,以TikTok Shop为代表的社媒电商小站应运而生,TikTok Shop率先在英国上线测试,但是上线前期不少卖家发现Tikok的用户现在还没有在APP里面购物的意识,即使小黄车出现在视频里,他们不知道那个地方可以购物。

然而,随着直播带货的不断普及,社媒电商小站生态正在逐渐建立,越来越多的社媒平台开始直接参与“卖货”。12月初,Facebook母公司Meta内部文件透露,从2022年开始,将通过旗下Facebook、Instagram等APP直接销售更多商品。

在流量优势吸引下,预计在2022年社媒电商小站将成为不少卖家多平台布局中重要的一环,其市场规模将迎来显著的增长。

小结

亚马逊霸主地位稍显松动,独立站强势增长,新兴平台和社媒电商小站异军突起,跨境电商平台之争不仅为一些平台头部卖家洗牌,也会给不少优秀玩家更多展现的机会。然而平台选择仅仅是跨境电商运营的一环,想要真正实现大卖,品牌、产品和流量同样至关重要,后续的文章将从上述三点展开,为读者一一解析。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次