如何通过官媒+网红营销引爆新品牌

Sorftime

国际消费趋势

根据NPD数据调查,美国玩具行业的美元销售额在 2022 年1月至6月期间增长了 2% 或增长$2310万 至 $114亿。单位销售额下降 6%,平均售价为 11.30 美元,增长 8%。

尽管 2022 年目前增长有所放缓,但这是在 2021 年和 2020 年创下销售记录的两年之后,美国玩具行业的销售额分别增长了 20% 和 18%。11.30 美元的平均售价上涨了 +8%,与年度通货膨胀率基本一致。然而,这是在去年增长 6% 和前一年增长 19% 的基础之上的。

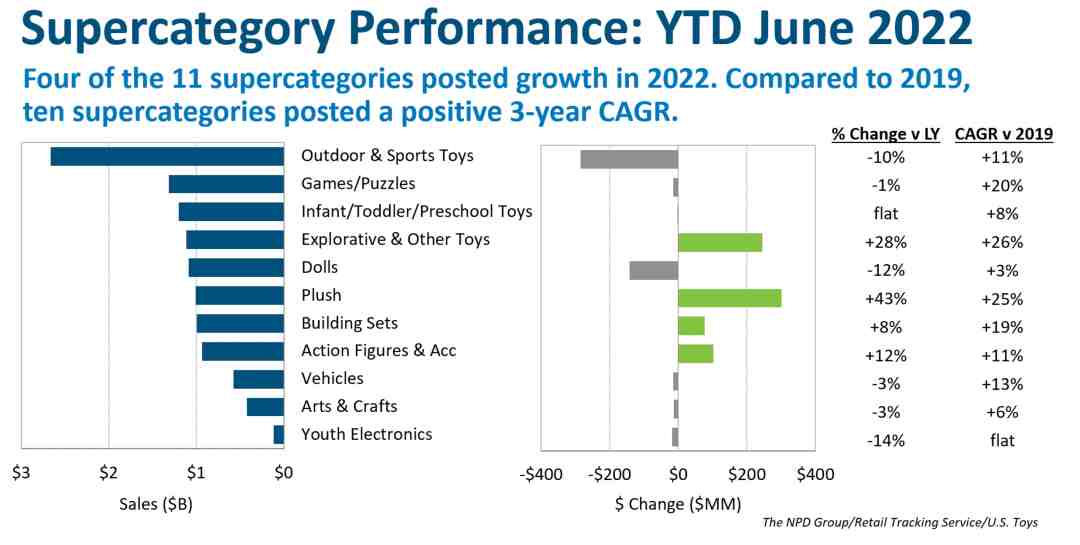

NPD 追踪的 11 个大类中有4个在2022 年实现了增长。与2019 年相比,10个大类的3年复合年增长率为正。户外和运动玩具仍然是最大的类别,销售额为 27 亿美元。Plush 的收益最大,为3.01亿美元,增幅最快,为 43%。

“虽然玩具行业的增长率已回落至2%,但这是非常了不起的,因为 NPD 追踪的14个行业中只有6个行业在经历了两年非凡的消费支出后,在2022年上半年实现了增长,” Juli Lennett 说,美国玩具行业顾问,“这说明了美国玩具行业在经济不确定时期的弹性。”

变化的驱动力和顶级物业

从毛绒玩具超类别来看,Squishmallows、Magic Mixies 和迪士尼是增长的主要驱动力。从 2022 年 1 月至 2022 年 6 月,整个玩具行业销量前 15 名的玩具中,Squishmallows 占据了 7 名。探索和其他玩具增长了 28%。NBA、NFL 和 MLB 在体育交易卡类别中占据主导地位。

可动人偶和配饰也增长了两位数。随着 6 月《侏罗纪世界:统治》的发布,侏罗纪世界的资产增长幅度最大,其次是 Funko Pop!和 Sonic the Hedgehog 也在 4 月上映了电影。最后,Building Sets 增长了 8%,其中 LEGO Star Wars 推动了最大的增长,其次是 LEGO Creator Expert 和 LEGO Technic。

2022 年 6 月年初至今的消费者洞察

1. 家庭中没有孩子的成年人多于有孩子的家庭。没有孩子的家庭增长了 4%,而有孩子的家庭仅增长了 1%。

2. 收入 10 万美元以上的家庭增长了 6%,而收入低于 5 万美元的家庭下降了 2%。

3. 买家渗透率增加了 0.1%,总体上增加了约 15.5 万买家。买家渗透率全年基本持平,这是积极的,因为这表明该行业在过去几年中保持了新买家的大幅增长。总体而言,与 2019 年相比,玩具行业的买家增加了近 16MM。

4. 消费者购买玩具的次数减少,每次购买玩具的次数减少,但花费的钱更多。减少旅行和购买玩具的趋势是由实体店推动的,而在在线渠道中,消费者的旅行次数更多,每次旅行购买的玩具更多——导致在线渠道的增长更加强劲。

“尽管美国消费者面临一些挑战,但我预计玩具行业在今年剩余时间里的表现将继续优于其他一般商品类别,”Lennett 说。

*来源:NPD Group Inc./零售追踪服务,2022 年 1 月至 6 月

**来源:NPD Group/Checkout/US Toys

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次