Lazada GMV 在东南亚六国突破210亿美元,年度活跃用户突破1.3亿

2021-12-20 20:33:29

77

01

02

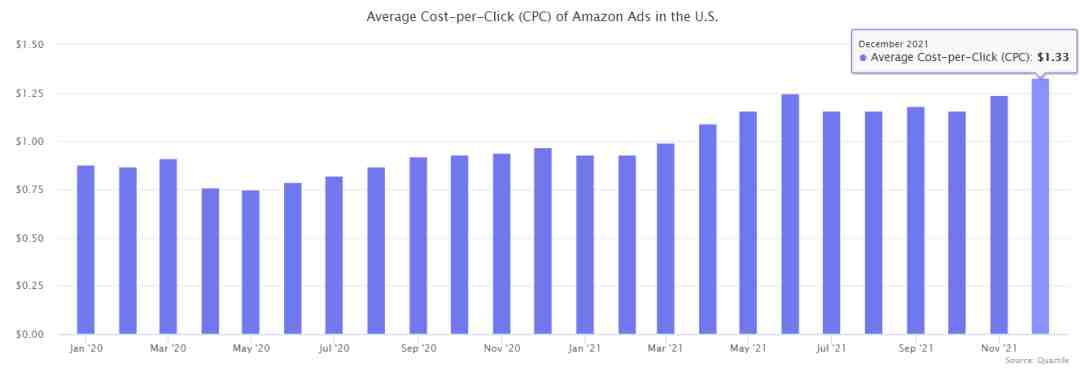

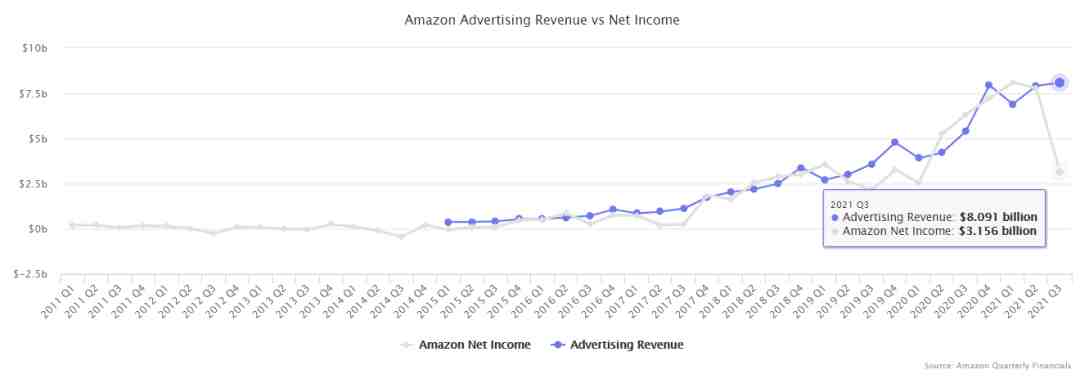

亚马逊广告需求的增长速度快于亚马逊广告库存(含站内站外),从而推高了广告价格。亚马逊所有平台的广告价格变化几乎相同,不仅仅是美国知名品牌和亚马逊品牌收购方将他们的广告预算带到亚马逊。因此,尽管价格上涨,但他们有能力竞争广告空间,进而进一步增加价格。过去,谷歌和 Facebook 这两个领先的广告平台也发生了同样的情况。

03

04

05

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146