沙特B2B电商平台再次获投7500万美元

2021-12-20 16:15:23

61

由于春节前的运力仍然极为紧张,托运人正准备迎接集装箱贸易的又一波运价上涨浪潮。

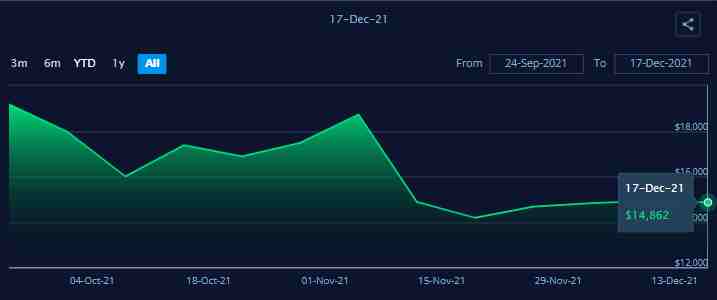

刚刚过去一周的即期运价指数基本保持不变——波罗的海运费指数(FBX)显示:

欧洲航线:奥密克戎变异毒株导致欧洲疫情持续反弹,供应链体系恢复进程放缓。但供求关系良好运输需求稳定,船舶平均舱位利用率接近满载,运价走势稳定。亚洲-北欧运价稳定在14496美元/FEU;

北美航线:近期美国疫情持续恶化,加上奥密克戎不断扩散,每日新增病例数重回到10万例以上的水平,经济复苏的步伐出现放缓迹象。但供需稳定、运输需求在传统运输旺季后继续保持高位,船舶平均舱位利用率接近满载水平。亚洲-美西和美东运价分别为14862美元/FEU和16828美元/FEU。

(来源:海运网)

END

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146