数字化赋能门店客户参与(四)

VAT税号又分本土税号和欧盟税号

本土税号一般用于B2C的订单申报

欧盟税号一般用于B2B交易的申报

B2C的申报相信大家都很了解

但很多都不了解欧盟B2B申报

所以,我们重点讲B2B、INTRA申报

以德国为例,卖家根据销售情况有可能需要在德国进行3种申报。他们分别是:日常增值税申报、ZM申报、INTRASTAT-Meldung。

日常增值税申报:

Umsatzsteuer-Voranmeldung,有本土税号都要做;

ZM申报:

Zusammenfassende MeldungINTRASTAT-Meldung,有欧盟跨国B2B销售就一定要做;

INTRASTAT申报:

用于收集欧盟内部货物贸易信息的统计系统,企业需通过INTRASTAT报表来记录在欧盟内部进行的B2B交易。

什么是ZM申报?

ZM德语全称是Zusammenfassende Meldung,2020年1月1日起生效的新规定:卖家必须在发货国做一个欧盟内部B2B跨境免税申报。欧盟国家之间跨国B2B申报叫EC SALES LIST,B2B之间的交易是在买卖双方都拥有有效的VAT号码时,提供的商品和服务采取的反向征税制度,无需缴纳增值税,但要做B2B的销售清单申报。

德国税务申报时间要求为每个月10日之前(这点适用于所有企业)。德国税务局对税务申报要求严谨,对不如实申报的企业德国税务局会与电商平台联合稽查税务,有权查封线上店铺,冻结资产和FBA仓。如果故意延误、错误或虚假申报,会收到德国税务局的警告信和罚款信。

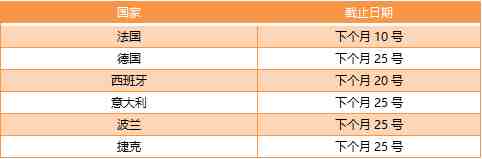

申报周期:可以是月度,季度,年度,截止日期视国家而定

做B2B申报需要的信息

客户的信息

客户的有效VAT增值税号

客户所在的国家代码

销售报告和交易金额部分国家需提供发票

什么是Intrastat报表?

Intrastat简称欧盟内部商业统计报表,是一个用于收集欧盟内部交易统计数据的系统。

Intrastat申报包括两部分:

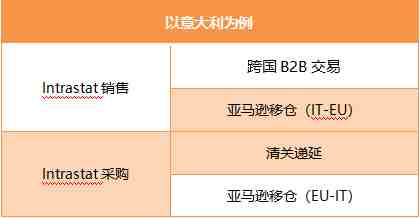

(1)Intrastat销售,即由仓储国发到其他欧盟国家的货物,以意大利为例,即IT-EU;

(2)Intrastat采购,即由其他欧盟国家发到申报国的货物,即EU-IT。

Intrastat申报包括哪些?

对于跨境卖家而言,通常Intrastat销售包括跨国B2B交易和亚马逊移仓,跨国B2B交易是指卖家与另一个跨国已注册增值税号的买家之间进行的零税率交易。

注:亚马逊移仓称为FC-transfer,指的是货物由一个国家的仓库转移到另一个国家。

Intrastat采购包括清关递延和亚马逊移仓,由其他欧盟国家发到申报国的货物。

通过以上我们可以知道Intrastat申报和B2B申报是包含关系,B2B申报只是Intrastat申报的一部分。

以上包括的部分哪些是必须要递交的呢?

跨国B2B交易。德国规定有跨国B2B交易的卖家必须在发货国做一个欧盟内部B2B跨境免税申报,即ZM申报,意大利目前也在严查这部分交易。

清关递延。通过递延模式清关收货人必须在目的国进行INTRASTAT采购申报,海关署会根据VIES增值税信息交换系统严格追踪此类货物的去向。若未申报INTRASTAT将会收到罚款并需补缴增值税。

对于移仓部分:尽管这不是实际的B2B交易,但各个国家之间的税号是相互独立的,因此也需递交。正常欧盟内部采购B2B交易不超过阈值的情况下可自由选择是否申报INTRASTAT。

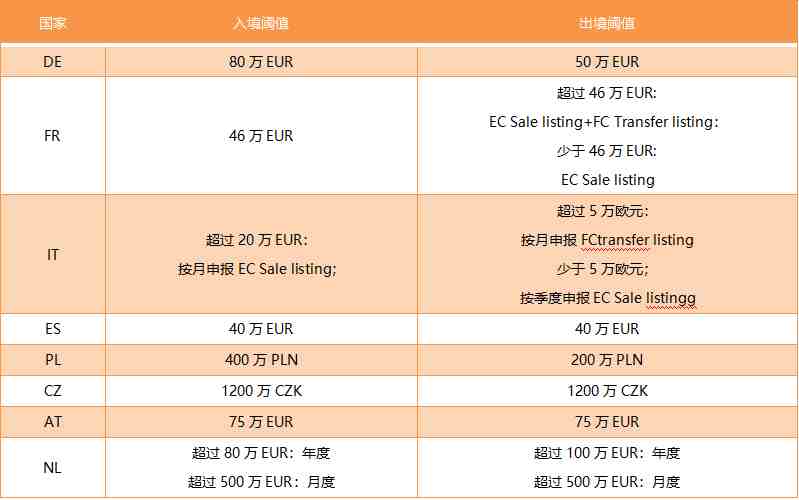

Intrastat申报阈值

“Intrastat申报”的起征点,一般是累计在连续4个季度内欧盟成员国间交易的数据,一旦超过特定的阈值则需开始做Intrastat申报,且这个起征点在各欧盟成员国各不相同。

以上门槛,对应国家如果不超过对应阈值,可以选择申报;但是如果超过对应阈值,强制申报会有罚款。

注:IT意大利的截止时间:

*月度申报截止期为下一个月的25号

*季度申报的截止期为每个季度后一个月的25号

意大利INTRASTAT的罚款体系

申报罚款

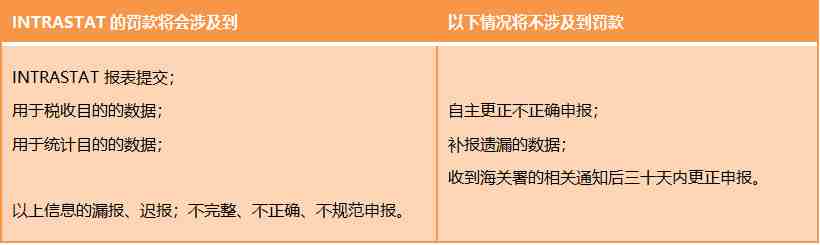

关于未及时、准确提交INTRASTAT的相关罚款如下:

未提交INTRASTAT申报:罚款500€-1000€(每份);

收到海关署通知后的三十天内补报:罚款250€-500€(每份);

提交不完整、不正规报表:罚款500€-1000€(每份);

提交错误信息:罚款100€。

注意:如有以上多个违规行为,罚款将增加25%-200%!

滞纳金

滞纳金需要通过F24文件支付,使用税收代码8911。支付时需说明涉及的年份并同时出示INTRASTAT报表。

在INTRASTAT申报的截止期后90天内提交,罚款为55,56€(每份);

在当年的年度申报截止期内提交,罚款为62,5€(每份);

在下一年的年度申报截止期内提交,罚款为71,42€(每份);

在下一年的年度申报截止期后提交,罚款为83,33€(每份)。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次